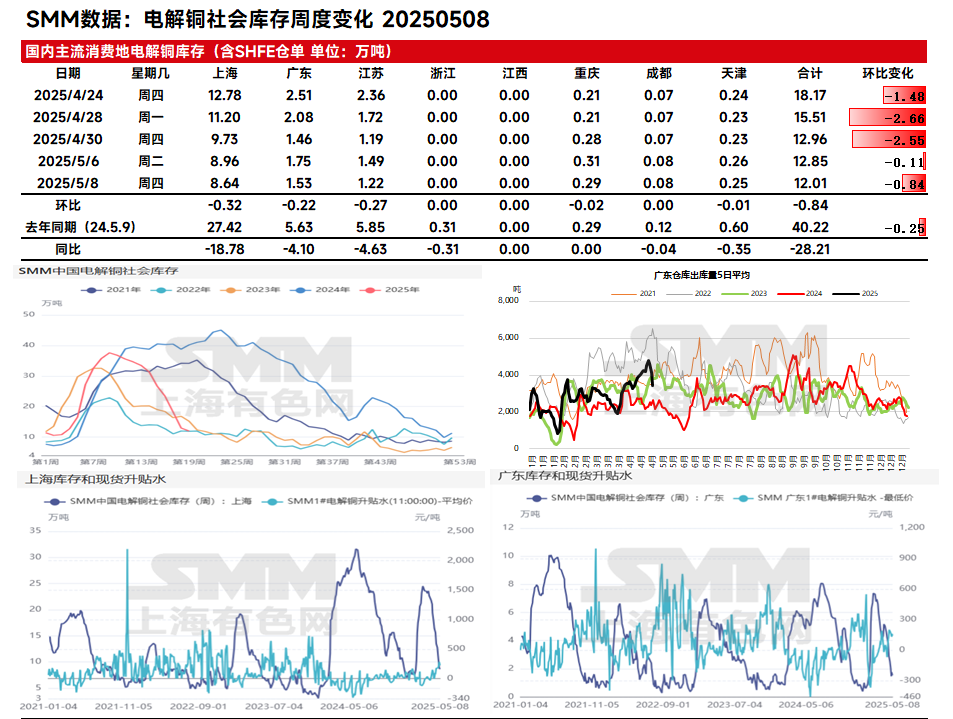

Notícias da SMM em 8 de maio:

Até quinta-feira, 8 de maio, os estoques de cobre nas regiões principais da SMM em toda a China caíram 8.400 toneladas em relação a segunda-feira, para 120.100 toneladas, uma queda de 9.500 toneladas em relação à quinta-feira da semana passada. Isso marca a 10ª semana consecutiva de redução semanal de estoques. No entanto, a velocidade de redução de estoques desacelerou nesta semana em relação à semana passada, principalmente devido às férias das empresas a jusante durante o feriado do Dia do Trabalho. Atualmente, os estoques caíram 256.900 toneladas em relação aos máximos do ano e estão 282.100 toneladas abaixo das 404.700 toneladas registradas no mesmo período do ano passado.

》Clique para solicitar acesso ao Banco de Dados da Cadeia Industrial de Metais da SMM

Desagregando, os estoques na região de Xangai caíram 3.200 toneladas em relação a terça-feira, para 86.400 toneladas, enquanto os estoques em Jiangsu diminuíram 2.700 toneladas, para 12.200 toneladas. As chegadas limitadas de cobre produzido no país e o entusiasmo moderado para a reposição de estoques a jusante contribuíram para a queda contínua dos estoques no leste da China. Em Guangdong, os estoques caíram 0,22, para 15.300 toneladas. Embora o consumo a jusante tenha diminuído recentemente, como refletido por uma queda significativa nas saídas médias diárias dos armazéns em Guangdong, o nível total de estoques continua a diminuir devido a chegadas ainda menores.

Olhando para o futuro, entende-se que haverá menos chegadas de cobre importado na próxima semana, e também é difícil que as chegadas de cobre produzido no país aumentem significativamente. Portanto, espera-se que a oferta total permaneça apertada. Em relação ao consumo a jusante, devido ao atual spread de preços significativo entre os contratos futuros, o entusiasmo das compras a jusante já diminuiu. Espera-se que o consumo diminua na próxima semana em relação a esta semana. Consequentemente, acreditamos que na próxima semana veremos uma situação de oferta reduzida e consumo em declínio, com estoques semanais possivelmente continuando a diminuir, mas em um ritmo mais lento.