Notícias da SMM em 8 de maio:

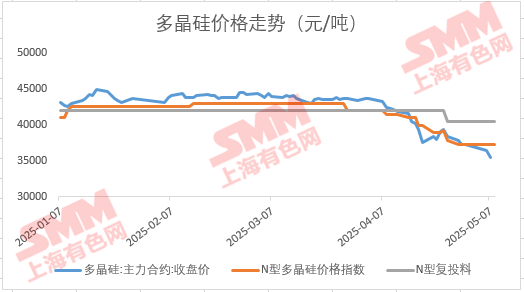

Em 8 de maio, o mercado de futuros de polissilício abriu com outra queda significativa, com a menor queda intradiária atingindo 4% na sessão da manhã. Até o fechamento do meio-dia, o contrato de futuros PS06 mais negociado voltou ao território positivo, fechando em 36.295 yuan/tonelada. Quais são as razões por trás da fraqueza do contrato de futuros de polissilício mais negociado após o feriado do Dia do Trabalho? O preço atual é razoável em comparação com o mercado à vista? Qual é a situação real de oferta e demanda no mercado?

De acordo com as informações de mercado da SMM, a fraqueza no mercado de futuros de polissilício não é apenas influenciada pelos fluxos de capital, mas também fundamentalmente impulsionada pelas quedas anteriores de preços em toda a cadeia industrial fotovoltaica e pela perspectiva pessimista para a demanda após o "boom" de instalações do "531". O sentimento geral no setor a jusante continua pessimista. Enquanto isso, a queda contínua nos preços das placas e células solares também exerceu uma pressão considerável para baixo nos preços à vista do polissilício.

No entanto, vale a pena notar que, com a recente fraqueza no mercado de futuros, os preços dos futuros caíram gradualmente abaixo dos preços à vista. De acordo com a SMM, o preço de transação do polissilício tipo N no mercado antes do feriado do Dia do Trabalho era de cerca de 37.000 yuan/tonelada. Posteriormente, à medida que o sentimento do mercado enfraqueceu, várias empresas de polissilício até mesmo retiraram suas cotações e optaram por suspender as cotações. Até 8 de maio, o preço do contrato de futuros PS06 mais negociado havia caído para um mínimo de 34.375 yuan/tonelada, criando um diferencial de preço significativo em relação aos preços à vista anteriores. Algumas empresas a jusante até começaram a calcular a viabilidade de comprar no mercado de futuros.

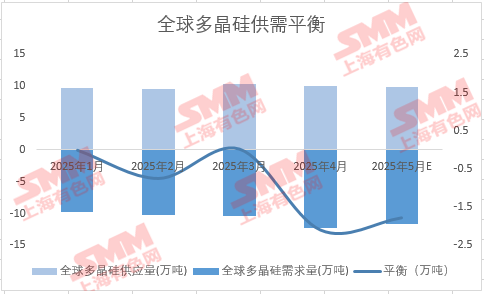

Em relação à oferta e demanda do mercado, de acordo com os dados da SMM, a produção global de polissilício em maio deverá ser de cerca de 99.000 toneladas (incluindo 94.500 toneladas de produção doméstica), representando uma queda de aproximadamente 2% em relação a abril. Embora a produção global de placas também tenha diminuído em relação ao mês anterior, a produção global de placas deverá ser de cerca de 57-58 GW, com a demanda de placas por polissilício em cerca de 110.000 toneladas. Pode haver algumas expectativas de redução de estoques para o polissilício em maio. Atualmente, as marcas de entrega mantidas por muitas das cinco empresas são relativamente limitadas (principalmente concentradas em algumas milhares de toneladas).No entanto, não se pode negar que as empresas de polissilício têm enfrentado alguma pressão de estoque recentemente, e as fábricas de puxamento de cristal também têm estoques de matérias-primas relativamente abundantes, que são as principais razões para a fraqueza do mercado à vista do polissilício no final do primeiro trimestre e no início do segundo trimestre. Espera-se que essa pressão seja aliviada em certo grau à medida que a relação entre oferta e demanda melhorar.

Em relação ao futuro mercado à vista, a SMM soube que algumas empresas de primeira linha estão gradualmente aumentando sua vontade de manter as cotações com base na racionalidade de custos. Também há planos para convocar novamente reuniões relevantes do setor em um futuro próximo, e algumas capacidades de produção estão enfrentando atrasos na retomada e na colocação em operação, o que pode ter um impacto positivo no mercado subsequente. Recomenda-se monitorar de perto o status operacional das principais capacidades de produção e as tendências de preços das placas a jusante.

》Acesse o Banco de Dados da Cadeia Industrial Fotovoltaica da SMM