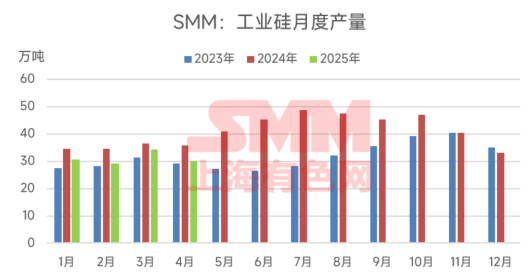

Notícias da SMM em 30 de abril: De acordo com as comunicações de mercado da SMM, a produção de silício metálico em abril de 2025 foi de 301 mil toneladas, uma queda de 12% em relação ao mês anterior e de 16% em relação ao mesmo período do ano anterior. A produção acumulada de silício metálico de janeiro a abril de 2025 diminuiu 12,6% em relação ao mesmo período do ano anterior.

Em março, a produção de silício metálico registrou uma queda significativa em relação ao mês anterior, principalmente devido aos cortes de produção em larga escala de uma grande fábrica em Xinjiang em abril, que teve um impacto substancial. Além disso, cortes de produção menores em algumas empresas de silício nas regiões de Gansu e outras regiões do noroeste da China também contribuíram para uma pequena redução na oferta. Em termos de aumento de produção, a produção de Sichuan aumentou 6.700 toneladas em relação ao mês anterior, impulsionada principalmente pelo aumento da produção ou retomada da produção por empresas de apoio integradas ou empresas de silício com vantagens de custo provenientes de pequenas usinas hidrelétricas. Em relação à nova capacidade, devido à queda contínua nos preços do silício metálico, com o principal contrato de silício metálico caindo mais de 12% em abril, alguns novos projetos foram adiados.

Em maio, espera-se que a produção nacional de silício metálico aumente ligeiramente em 0,4% em relação ao mês anterior, mas com incerteza significativa. Em Sichuan, espera-se que a produção aumente em relação ao mês anterior devido à liberação de capacidade contratada e à retomada de uma pequena quantidade de capacidade. Em Baoshan, Yunnan, espera-se que os cronogramas de produção das empresas de silício em operação diminuam significativamente em maio, com produção limitada de novos projetos. As empresas de silício que interromperam a produção têm pouca vontade de retomar a produção devido à estação seca em andamento, portanto, espera-se que a produção de Yunnan diminua em relação ao mês anterior em maio. No norte da China, devido à queda nos preços do silício ainda não ter atingido o fundo e aos custos sob nova pressão, há uma possibilidade de cortes de produção repentinos por parte das empresas de silício da região, introduzindo variáveis na oferta regional.