29 de abril de 2025 Notícias:

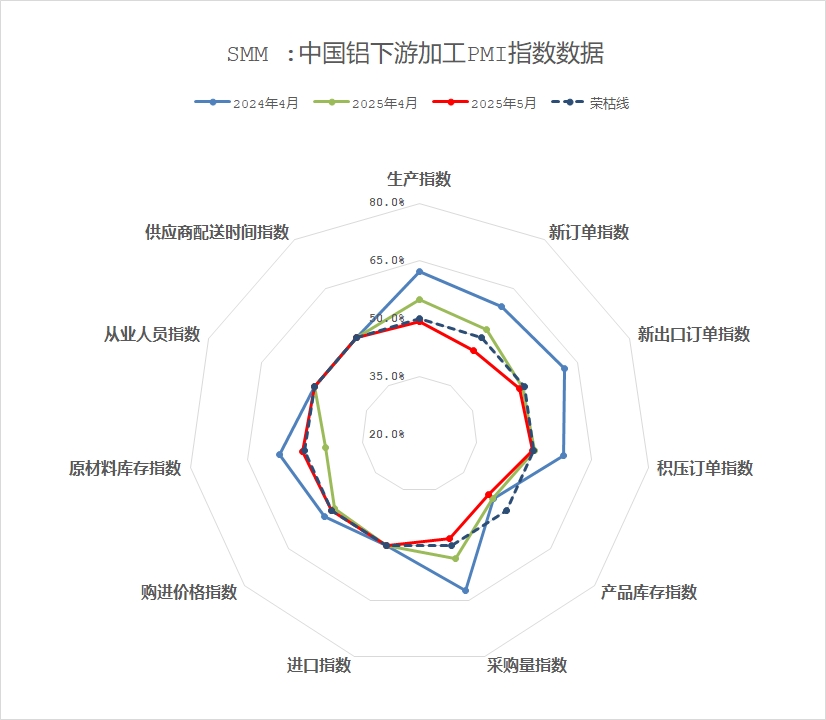

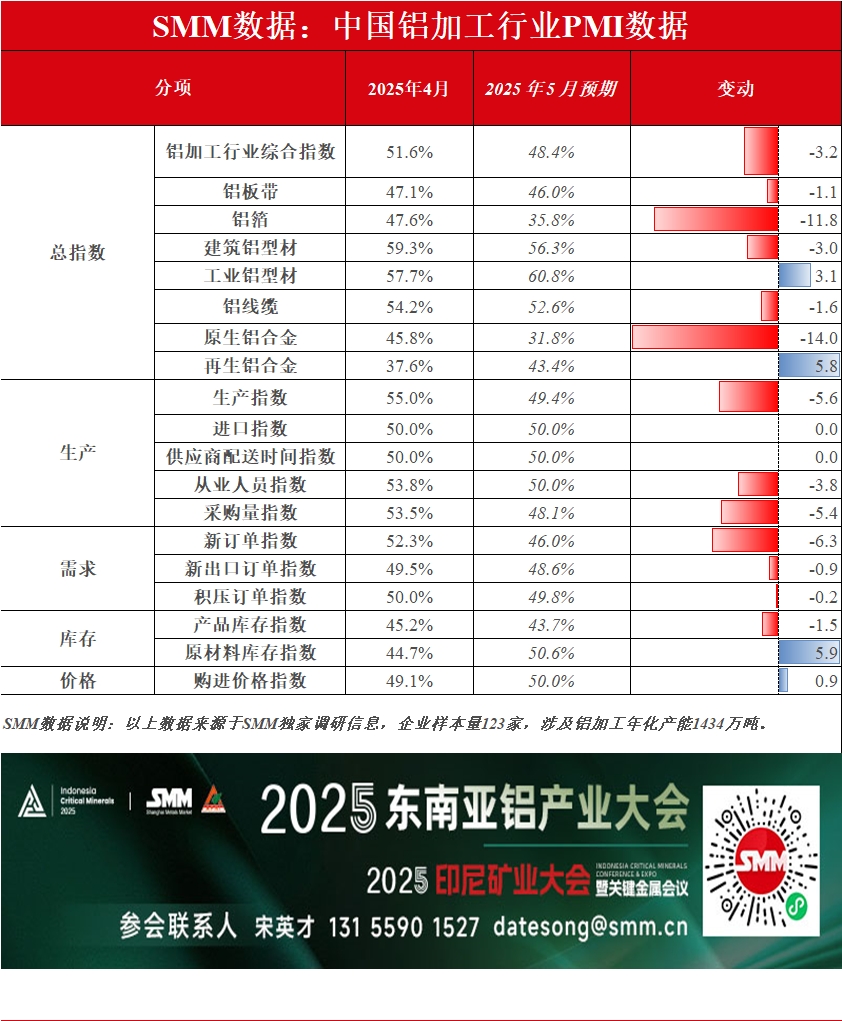

O PMI composto da indústria de processamento de alumínio em abril foi de 51,6%. Embora tenha permanecido acima da marca de 50, caiu 5 pontos percentuais em relação ao mês anterior, com o ímpeto de expansão significativamente mais fraco em relação ao ano anterior. Dos subíndices, o índice de produção (55%) e o índice de novos pedidos (52,3%) permaneceram acima da marca de 50, mas os desequilíbrios estruturais foram proeminentes: os segmentos de extrusão para construção, extrusão industrial e fios e cabos de alumínio foram fortemente apoiados por licitações de infraestrutura e demanda fotovoltaica, enquanto os setores de chapas/folhas e tiras de alumínio, folhas de alumínio e ligas foram significativamente prejudicados pela redução dos pedidos de exportação e expectativas não atendidas para a alta temporada. O índice composto de estoque de produtos (45,2%) e o índice de estoque de matérias-primas (44,7%) estavam ambos em níveis baixos, refletindo a preferência das empresas a jusante por estratégias proativas de controle de produção e de redução de estoques. Juntamente com o fraco consumo tradicional e o aumento das fricções nas exportações, a intensidade real da produção da indústria enfraqueceu.

Por tipo de produto:

Chapas/Folhas e Tiras de Alumínio: Em abril, o PMI composto da indústria nacional de chapas/folhas e tiras de alumínio foi de 47,1%, abaixo da marca de 50, indicando uma contração geral. Os subíndices mostraram que o índice de produção (47,3%) e o índice de novos pedidos (45,8%) enfraqueceram simultaneamente, refletindo o crescimento insuficiente da demanda e expectativas não atendidas para a alta temporada. Além disso, o índice de pedidos de exportação (48,0%) diminuiu, destacando a pressão significativa sobre a demanda interna e externa. O índice de pedidos em atraso (48,6%) e o índice de estoque de produtos (31,2%) indicaram um planejamento de produção mais lento e uma redução cautelosa de estoques, enquanto o índice de volume de aquisições (41,9%) e o índice de estoque de matérias-primas (38,7%) confirmaram a redução proativa das empresas no estoque de matérias-primas para lidar com as flutuações do mercado. No mercado, a liberação de nova capacidade e a demanda final insuficiente exacerbaram o desequilíbrio entre oferta e demanda. O conflito tarifário entre os EUA e a China e as flutuações nos preços do alumínio suprimiram ainda mais os pedidos de exportação e a vontade de retirada de cargas a jusante. Ao longo do mês, o ritmo de retirada de cargas mostrou um padrão de "aumento-estabilização-queda". Olhando para maio, a indústria continuará a enfrentar pressões duplas de excesso de capacidade e incertezas no comércio externo. Com crescimento limitado da demanda final e riscos geopolíticos restringindo as exportações, espera-se que o PMI de chapas/folhas e tiras de alumínio permaneça em território de contração. Deve-se prestar atenção aos ajustes de políticas e aos desenvolvimentos de riscos no exterior.

Folhas de Alumínio: Em abril, o PMI composto da indústria nacional de folhas de alumínio foi de 47,6%, permanecendo em território de contração. Os subíndices mostraram que tanto o índice de produção quanto o índice de novos pedidos estavam em 45,7%, refletindo o crescimento fraco da demanda e o gradual desaparecimento do apoio da tradicional alta temporada. Juntamente com as frequentes fricções comerciais no exterior, o índice de pedidos de exportação (48,4%) também caiu abaixo da marca de 50, com a demanda interna e externa sob pressão. O índice de volume de aquisições (45,7%) indicou baixa vontade de compra de matérias-primas entre as empresas, com controle proativo das escalas de estoque para lidar com as incertezas do mercado. No mercado, a demanda de curto prazo por folhas de alumínio para ar-condicionado e baterias permaneceu resiliente em abril, mas o crescimento dos pedidos desacelerou semana a semana. Especialmente no final de abril, à medida que a tradicional alta temporada chegava ao fim, combinada com a intensificação das disputas comerciais internacionais e as expectativas crescentes de baixa temporada após o feriado do Dia do Trabalho, as taxas de operação das empresas gradualmente transicionaram para baixo de níveis elevados. Olhando para maio, espera-se que as perturbações no ambiente comercial no exterior persistam, com crescimento limitado da demanda final doméstica. O início da tradicional baixa temporada pode suprimir ainda mais o entusiasmo pela produção, e espera-se que o PMI de folhas de alumínio permaneça em território de contração. Deve-se prestar atenção ao apoio político às exportações e às mudanças nos riscos do mercado no exterior.

Extrusão para Construção: Em abril, o PMI da extrusão de alumínio para construção subiu para 59,33%, permanecendo acima da marca de 50. Embora o ímpeto de recuperação no mercado residencial tenha sido fraco e a transmissão das políticas tenha levado tempo para se materializar, os produtores com marcas próprias de janelas e portas mantiveram uma produção estável. Além disso, algumas empresas no centro e leste da China confiaram em projetos de infraestrutura do governo para sustentar altas taxas de operação. Com a liberação contínua da demanda por projetos de fachadas e a licitação concentrada de grandes projetos de infraestrutura em várias regiões (com o uso de alumínio por projeto geralmente atingindo 800-1.000 toneladas), o índice de produção subiu para 67,07%, e o índice de novos pedidos subiu para 66,89%, impulsionando o índice de volume de aquisições para 67,07%. De acordo com a pesquisa da SMM, as empresas geralmente relataram reservas limitadas de pedidos de engenharia em mãos e dúvidas sobre a sustentabilidade da demanda. As empresas adotaram estratégias de baixo estoque de matérias-primas para lidar com a falta de visibilidade para pedidos de longo prazo, com o índice de estoque de matérias-primas esperado permanecer em 50% em maio. Sem apoio de novos pedidos, espera-se que o PMI da extrusão para construção permaneça acima da marca de 50 em maio, mas com espaço limitado para alta.

Extrusão Industrial: Em abril, o PMI da indústria de extrusão de alumínio industrial foi de 57,72%, permanecendo acima da marca de 50. Os subíndices mostraram que os índices de produção e novos pedidos caíram 1,68 e 14,89 pontos percentuais para 62,64% e 64,75%, respectivamente. Apesar da tradicional alta temporada em abril, o mercado mostrou um padrão divergente. Pequenas e médias empresas enfrentaram pressões sistêmicas, como altas barreiras técnicas, prazos de pagamento prolongados e controles de qualidade rigorosos na cadeia de suprimentos automotiva, concentrando-se principalmente em pedidos à vista personalizados. Além disso, as recentes flutuações no ambiente comercial internacional levaram a uma queda nos pedidos de exportação, com a taxa de operação geral da indústria recuando ligeiramente. Embora as empresas de topo mantivessem operações de alta carga, a produção diminuiu em relação ao ano anterior. A vontade de compra a jusante foi significativamente suprimida pelos altos preços do alumínio flutuando em níveis elevados, com ímpeto insuficiente para novos pedidos, levantando preocupações sobre uma "alta temporada fraca". No entanto, o setor de quadros fotovoltaicos manteve operações de alto nível, compensando as lacunas de produção em outros segmentos de extrusão industrial. O evento de encerramento de aquisições de módulos divulgado durante o mês ainda não teve um impacto substancial nas empresas de extrusão fotovoltaica. Embora seja improvável que as aquisições sejam retomadas em 2025, as empresas relataram que o cancelamento era antecipado, e as empresas líderes mitigaram a queda na demanda de instalação urgente no final do mês através da introdução contínua de novos pedidos em maio. As linhas de produção atuais permanecem estáveis, com o índice de produção diminuindo apenas ligeiramente. Apesar de comprar conforme a necessidade durante o mês, as empresas realizaram pequenos estoques perto do feriado, mantendo o índice de volume de aquisição de matérias-primas acima da marca de 50 (62,20%), uma queda de 4,38 pontos percentuais em relação ao mês anterior. Notavelmente, a indústria continua a enfrentar pressões duplas de altos preços do alumínio e taxas de processamento em queda. A maioria das empresas manteve apenas estoques de segurança, com o índice de estoque de matérias-primas caindo abaixo da marca de 50 para 49,22%. Em relação aos estoques de produtos acabados, os dias de rotatividade permaneceram estáveis em relação ao mês anterior, com apenas algumas empresas optando por estocar antes do feriado. O índice de estoque de produtos acabados para abril foi de 52,73%. De acordo com a SMM, algumas empresas que experimentaram quedas significativas nas taxas de operação devido a pedidos perdidos anteriormente agora garantiram novos pedidos para modelos de carros populares, o que impulsionará as taxas de operação em maio. Espera-se que o PMI de extrusão industrial permaneça acima da marca de 50 em maio, com um leve rebote.

Fios e Cabos de Alumínio: Em abril, o PMI composto da indústria nacional de fios e cabos de alumínio foi de 54,2%, permanecendo em território de expansão acima da marca de 50. As empresas de fios e cabos de alumínio mantiveram uma postura operacional positiva em abril, apoiadas pelas entregas de redes elétricas e pela demanda urgente de instalação fotovoltaica. O índice de produção foi de 67,28%, indicando expansão apesar de uma ligeira queda em relação ao mês anterior. O índice de novos pedidos foi de 52,33%, com pedidos adicionais de licitações conjuntas no leste e norte da China e acordos de redes de distribuição de redes elétricas provinciais após os pedidos de redes elétricas da State Grid. O índice de volume de aquisições foi de 67,43%, impulsionado pela retomada acelerada das empresas domésticas e pela preferência pela aquisição de matérias-primas devido aos envios favoráveis de produtos acabados. O índice de estoque de produtos acabados foi de 45,80%, uma queda em relação ao mês anterior, refletindo a resposta proativa das empresas às demandas de entrega e baixos níveis de estoque de produtos acabados. Olhando para maio, com o progresso adicional na construção de projetos de redes elétricas, espera-se que as empresas de fios e cabos de alumínio mantenham uma tendência de alta prosperidade, com o PMI provavelmente permanecendo acima da marca de 50.

Ligas de Alumínio Primário: Em abril, o PMI da indústria de ligas de alumínio primário foi de 45,8%, uma queda de 12 pontos percentuais em relação ao mês anterior. A indústria nacional de ligas de alumínio primário apresentou características de "operar sob pressão, oferta à vista abundante e impactos crescentes nas exportações". As empresas líderes operaram em níveis baixos, com o índice de produção e o índice de novos pedidos em 45,7% e 37,3%, respectivamente, indicando uma transição para a baixa temporada. O ímpeto de produção da indústria foi restrito pela alta pressão de estoque e pela oferta à vista abundante em circulação. Embora a maioria das empresas tenha mantido uma produção estável, os altos estoques de produtos acabados e o estoque de matérias-primas a jusante, juntamente com a intensificação da concorrência no setor, levaram as empresas a ajustarem proativamente os cronogramas de produção para lidar com as flutuações dos pedidos. A demanda interna foi significativamente prejudicada por fatores sazonais. À medida que a tradicional alta temporada de "março dourado e abril prateado" terminou, os novos pedidos dos usuários finais foram fracos, e as empresas de processamento a jusante mostraram maior aversão ao risco, resultando em atividade persistentemente fraca no mercado à vista. Embora a queda nos preços do alumínio tenha aliviado as pressões de custo de reabastecimento até certo ponto, a transmissão atrasada da demanda suprimiu a vontade de reabastecimento, com apenas uma breve reposição de pedidos impulsionada pelo estoque pré-Dia do Trabalho no final do mês. O aumento das tarifas dos EUA sobre produtos chineses impactou as empresas de processamento profundo orientadas para a exportação, exigindo ajustes estruturais. Embora o impacto das tarifas ainda não tenha afetado diretamente a produção de ligas de alumínio primário em abril, as expectativas pessimistas de exportação pesaram sobre a confiança do setor. A curto prazo, a indústria continuará a enfrentar pressões duplas de queda na demanda interna e ajustes nos pedidos de exportação em maio. A SMM prevê que as taxas de operação podem continuar a diminuir ligeiramente. A médio e longo prazo, deve-se prestar atenção ao progresso da reestruturação da cadeia de suprimentos e à implementação de mecanismos de compartilhamento de custos tarifários. A recuperação geral da indústria dependerá do alívio efetivo da guerra tarifária e de melhorias substanciais na demanda final. A SMM espera que o PMI de ligas de alumínio primário permaneça abaixo da marca de 50 em maio, com alta probabilidade de queda adicional.

Ligas Secundárias:Em abril, o PMI da indústria de alumínio secundário caiu significativamente em relação ao mês anterior, para 37,6%, voltando a ficar abaixo da marca de 50. A demanda a jusante de alumínio secundário contraiu em abril, juntamente com a escalada dos conflitos comerciais, que arrastaram para baixo os pedidos de exportação a jusante, levando a declínios simultâneos nos novos pedidos e na produção. A demanda do setor permaneceu persistentemente fraca. Ao mesmo tempo, a intensificação da concorrência de baixo preço entre as empresas fez com que os preços dos produtos acabados caíssem mais do que os custos das matérias-primas, comprimindo as margens de lucro. Algumas empresas foram forçadas a reduzir a produção devido a prejuízos. Em relação aos estoques, os envios lentos aumentaram a pressão sobre o estoque de produtos acabados, enquanto os estoques de matérias-primas permaneceram baixos. Olhando para maio, com o mercado entrando na baixa temporada e o impacto do feriado do Dia do Trabalho, espera-se que o PMI do alumínio secundário permaneça abaixo da marca de 50.

Breve Análise:

Em abril, a divergência estrutural na indústria de processamento de alumínio tornou-se proeminente: o PMI a jusante permaneceu acima da marca de 50 (51,6%), mas caiu 5 pontos percentuais em relação ao mês anterior, à medida que a temporada de pico do "março dourado e abril prateado" terminou. Chapas/folhas e tiras de alumínio (47,1%), folhas de alumínio (47,6%) e segmentos de ligas (primário 45,8%, secundário 37,6%) ficaram abaixo da marca de 50, principalmente devido ao crescimento insuficiente da demanda e às expectativas não atendidas da temporada de pico, com a maioria das indústrias mantendo uma produção estável. Em contraste, a extrusão para construção (59,33%), a extrusão industrial (57,72%) apoiada por licitações de infraestrutura e demanda de energia fotovoltaica, e fios e cabos de alumínio (54,2%) impulsionados por entregas de redes elétricas, registraram alto crescimento na produção e nos pedidos, compensando a pressão global para baixo. Embora a queda nos preços do alumínio durante o mês tenha aliviado as pressões de custos de reabastecimento até certo ponto, a transmissão atrasada da demanda suprimiu a vontade de reabastecimento, com o índice de estoques compostos de matérias-primas a jusante caindo para 44,7%. Olhando para maio, espera-se que as perturbações no ambiente comercial externo persistam, com crescimento limitado da demanda doméstica de uso final. O início da tradicional baixa temporada pode suprimir ainda mais o entusiasmo pela produção. Deve-se prestar atenção contínua às mudanças nos riscos do mercado externo e às condições reais de produção em vários setores.

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Alumínio da SMM

(Equipe de Alumínio da SMM)