Em 18 de abril, a Conferência da Indústria do Alumínio e Exposição da Indústria do Alumínio AICE 2025 SMM (20ª), organizada pela SMM Information & Technology Co., Ltd., SMM Metal Trading Center e Shandong Aisi Information Technology Co., Ltd., e co-organizada pela Zhongyifeng Jinyi (Suzhou) Technology Co., Ltd. e pela Lezhi County Qianrun Investment Service Co., Ltd., foi encerrada com sucesso no Centro Internacional de Exposições de Suzhou, em Jiangsu! A cúpula incluiu vários fóruns, como o Fórum de Alumina e Matérias-Primas do Alumínio, Fórum de Tecnologia de Fundição de Alumínio, Fórum de Desenvolvimento da Indústria de Fundição Injetada de Alumínio, Troca de Oferta e Demanda - Fórum de Oferta e Demanda de Sucata de Alumínio Nacional e Internacional, Fórum de Desenvolvimento da Indústria de Chapas/Lâminas e Tiras de Alumínio, Fórum Principal, Fórum de Desenvolvimento Sustentável da Cadeia Industrial do Alumínio, Fórum de Desenvolvimento da Indústria Global de Alumínio Secundário e Fórum de Extrusão Industrial de Alumínio. Como o evento anual de destaque da indústria global do alumínio, esta conferência, com o foco estratégico de "Visão Global, Insights da Indústria, Futuro Verde", reuniu mais de uma centena de especialistas internacionais autorizados, gigantes acadêmicos, empresários líderes e representantes do governo para construir um terreno elevado de ideias com discussões perspicazes. A conferência se concentrou em questões centrais, como análise de tendências do mercado de alumínio, previsões de tendências de preços, análise de padrões de oferta e demanda, correspondência de oportunidades de negócios e troca de tecnologia de ponta, realizando discussões multidimensionais e aprofundadas para ancorar a direção do desenvolvimento da indústria. Os participantes abordaram diretamente os pontos problemáticos da indústria, explorando caminhos para a inovação industrial em torno de proposições-chave, como a transformação verde e de baixo carbono e a atualização inteligente, desbloqueando novos paradigmas para o desenvolvimento limpo e sustentável. Através de colisões de pensamento orientadas pela inovação e transfronteiriças, o consenso foi consolidado, os recursos foram integrados e respostas ativas foram dadas aos desafios globais de mudança climática e governança ambiental. Esta conferência estabeleceu uma plataforma de diálogo de alto nível e de integração de recursos, capacitando a atualização industrial com sabedoria e injetando vigoroso impulso no desenvolvimento de alta qualidade da indústria global do alumínio, desenhando conjuntamente um novo plano para o futuro da indústria. Além disso, a SMM preparou meticulosamente sessões de entrevistas em mesa redonda em vários fóruns, convidando numerosas celebridades da indústria e executivos de empresas para se envolverem em intensas colisões intelectuais em torno de temas quentes, como a transformação verde da indústria do alumínio - o desenvolvimento e as perspectivas do mercado de alumínio de baixo carbono, desafios internos e externos - explorando novos caminhos para as empresas de chapas/lâminas e tiras de alumínio na névoa, entrevista em mesa redonda: discutindo novos modelos de cooperação de fundição injetada integrada a partir de uma perspectiva de cadeia de suprimentos, a indústria do alumínio da China a partir de uma perspectiva global, análise de fatores que afetam os preços do alumínio em 2025 e previsões de mercado para o segundo semestre, construindo uma cadeia global de ecossistema de alumínio verde (preços de alumínio ESG, CBAM) e o modelo de negócios de mercado e oportunidades de investimento no exterior do alumínio secundário global. Esta conferência foi repleta de conteúdo valioso, portanto, revisite-a. Clique para assistir novamente ao vídeo da cúpula. Clique para ver as fotos da cúpula. Veja o relatório textual desta cúpula. Discurso de abertura da conferência. Discurso do CEO da SMM, Logan Lu. Clique para ver detalhes do discurso. Discurso da CEO da ASI, Fiona Solomon. Clique para ver detalhes do discurso. Cerimônia de premiação. 2025 SMM Top 20 Chinese Aluminum Scrap Supplier Enterprises (20 principais empresas fornecedoras de sucata de alumínio da China em 2025). Clique para ver detalhes do prêmio. 2025 SMM Top 20 Chinese Aluminum Alloy Ingot Trader Enterprises (20 principais empresas comerciantes de lingotes de liga de alumínio da China em 2025). Clique para ver detalhes do prêmio. 2025 SMM Evergreen Medal Award (Prêmio Medalha Evergreen da SMM em 2025). Clique para ver detalhes do prêmio. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Rising Star Award (Prêmio Estrela em Ascensão de Figuras Meritórias da Indústria Chinesa do Alumínio da SMM em 2025). Clique para ver detalhes do prêmio. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Cornerstone Award (Prêmio Pedra Angular de Figuras Meritórias da Indústria Chinesa do Alumínio da SMM em 2025). Clique para ver detalhes do prêmio. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Taishan Award (Prêmio Taishan de Figuras Meritórias da Indústria Chinesa do Alumínio da SMM em 2025). Clique para ver detalhes do prêmio. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Lifetime Achievement Award (Prêmio de Realização Vitalícia de Figuras Meritórias da Indústria Chinesa do Alumínio da SMM em 2025). Clique para ver detalhes do prêmio. Discursos de convidados. 16 de abril. Discursos de convidados. Fórum de Alumina e Matérias-Primas do Alumínio. Tópico do discurso: Introdução à Metro Mining, Potencial Impacto da Nova Produção de Alumina da Indonésia no Mercado de Alumina da China. Orador: Ding Long, Gerente Geral do Departamento de Mercado Asiático, Metro Mining Limited, Austrália. Tópico do discurso: Revisão dos Preços de 2024 e Tendências de 2025 do Mercado Global de Alumina. Orador: Guo Mingxin, Analista Sênior de Bauxita, SMM. Visão Geral das Tendências de Preços da Alumina de 2024 a 2025. De 2024 a 2025, os preços globais da alumina experimentaram uma tendência de mercado rara, com preços subindo acentuadamente antes de despencarem rapidamente. Devido ao declínio da produção de alumina na Austrália e ao fornecimento limitado de minério na China, o fornecimento global de alumina se estreitou, impulsionando os preços para cima. Estimulados pelos altos preços, as atividades de produção, retomada e nova produção de alumina foram altamente ativas, levando a um aumento da capacidade operacional e a uma mudança significativa para o excesso de oferta, resultando em uma queda acentuada nos preços da alumina. Análise da SMM: Em 2024, os preços da alumina na China subiram de 3.154 yuan/tonelada para um pico de 5.769 yuan/tonelada, um aumento de 83%. Em 2024, os preços FOB da alumina na Austrália Ocidental subiram de US$ 347/tonelada para um pico de US$ 810/tonelada, um aumento de 133%. Até o final de 2024, o mercado de alumina à vista havia mudado para um claro excesso de oferta, com os preços despencando. Em 15 de abril, os preços da alumina na China caíram para 2.870 yuan/tonelada, uma queda de mais de 50%, enquanto os preços da alumina na Austrália Ocidental recuaram para US$ 330/tonelada, uma queda de 59% em relação a US$ 810/tonelada. Visão Geral da Oferta e Demanda Global de Alumina. Embora a alumina tenha registrado um excedente de 1,79 milhão de toneladas durante todo o ano de 2024, as diferentes situações de oferta e demanda em vários momentos durante o ano criaram condições para flutuações significativas de preços. Do primeiro ao terceiro trimestre de 2024, o fornecimento global de alumina permaneceu apertado, com os estoques de matérias-primas das fundições de alumínio diminuindo, elevando os preços da alumina. Altos lucros estimularam a produção de alumina e, até o quarto trimestre de 2024, o mercado havia mudado rapidamente para um excesso de oferta significativo, com um forte sentimento de baixa levando a uma queda acentuada nos preços da alumina. Análise da SMM: No lado da demanda, a capacidade operacional de alumínio da China continuou a aumentar em 2024, com a produção anual subindo 1,61 milhão de toneladas em relação ao ano anterior; a capacidade operacional de alumínio no exterior variou de acordo com a região, mas a capacidade operacional global aumentou, com a produção anual subindo 400 mil toneladas em relação ao ano anterior. No lado da oferta, a produção de alumina da China aumentou 3,88 milhões de toneladas em relação ao ano anterior em 2024; a produção de alumina no exterior aumentou apenas 9.900 toneladas em relação ao ano anterior. Em 2024, a demanda global por alumina aumentou em aproximadamente 3,87 milhões de toneladas, enquanto a oferta aumentou 3,89 milhões de toneladas, resultando em uma ligeira expansão do excedente global de alumina em 20.000 toneladas. No entanto, diferentes padrões de oferta e demanda surgiram em vários momentos durante o ano, com a oferta permanecendo apertada do primeiro ao terceiro trimestre. Visão Geral da Oferta e Demanda de Alumina na China. A partir do segundo trimestre de 2024, o fornecimento de alumina importada diminuiu significativamente, levando a uma situação de oferta apertada contínua de sete meses no saldo mensal de alumina da China. O declínio nos estoques de matérias-primas de alumina das fundições de alumínio lançou as bases para a acentuada alta nos preços da alumina. Análise da SMM: No lado da demanda, novas capacidades de produção de alumínio foram comissionadas na Mongólia Interior e em Xinjiang em 2024; à medida que a estação seca se aproximava, o fornecimento de energia no sudoeste foi melhor do que o esperado, e o racionamento de energia não se repetiu; à medida que o quarto trimestre se aproximava, algumas fundições de alumínio tinham necessidades de estoque de inverno para alumina. Esses fatores combinados criaram uma forte demanda por alumina. No lado da oferta, devido ao declínio do fornecimento doméstico de bauxita, à retomada da produção mais lenta do que o esperado e às dificuldades na suplementação temporária do fornecimento de bauxita importada, a utilização da capacidade de alumina em Shanxi e Henan foi limitada, com taxas operacionais significativamente menores do que em outras províncias durante o mesmo período. Sob essas circunstâncias, a produção de alumina foi limitada, tornando difícil para o mercado de alumina mudar para o excesso de oferta. Em termos de importações e exportações, a produção de alumina na Austrália diminuiu em 2024, mudando o mercado de alumina no exterior de excesso de oferta para um equilíbrio apertado, com preços subindo acentuadamente, levando ao fechamento da janela de importação de alumina da China. A partir do segundo trimestre de 2024, a China manteve uma posição líquida de exportação de alumina, com exportações líquidas de 370 mil toneladas em 2024. Os aumentos de preços da alumina na China superaram em muito os aumentos de custos, expandindo as margens de lucro. De agosto a início de dezembro de 2024, os preços da alumina subiram quase 2.000 yuan, com os lucros da alumina expandindo para mais de 2.500 yuan/tonelada até o final de 2024. Altos lucros estimularam a produção de alumina e, com o alívio das restrições de fornecimento de bauxita, a capacidade operacional de alumina da China aumentou significativamente. Sob altos lucros, as refinarias de alumina tornaram-se mais receptivas a bauxita de alto preço. Encorajadas pelos altos preços do minério, o fornecimento de bauxita importada aumentou, aliviando gradualmente e, eventualmente, eliminando as restrições de fornecimento de bauxita. Enquanto isso, impulsionadas por lucros substanciais, as atividades de produção, retomada, expansão e construção de novos projetos de alumina aumentaram. Do final de 2024 a início de 2025, a capacidade operacional de alumina da China atingiu um pico de mais de 90 milhões de toneladas/ano. A alta capacidade operacional continuou até março de 2025, com a capacidade operacional de alumina subindo 8,93 milhões de toneladas/ano em relação ao ano anterior em março. A comissão concentrada de novos projetos pode exacerbar ainda mais o excesso de oferta de alumina na China. Os altos preços da alumina em 2024 também estimularam a comissão de novos projetos de alumina. Em 2025, espera-se que a China comissione 13,4 milhões de toneladas de nova capacidade de alumina, aumentando potencialmente a produção de alumina da China em quase 5%. Com o crescimento da demanda atrasado em relação ao crescimento da oferta, espera-se que a alumina permaneça em excesso de oferta. Em 2025, espera-se que a capacidade operacional de alumínio da China aumente ainda mais, mas limitada pelo teto de capacidade de conformidade, a capacidade operacional mensal deverá flutuar em torno de um aumento de 2% em relação ao ano anterior, inferior ao crescimento da oferta de alumina. O mercado de alumina da China deverá permanecer em excesso de oferta durante todo o ano de 2025. No entanto, os preços da alumina caíram de um pico de 5.769 yuan/tonelada para 2.870 yuan/tonelada, uma queda acumulada de 2.899 yuan/tonelada, uma queda de mais de 50%, empurrando a produção de alumina em grande escala para um estado de prejuízo.Sob a pressão das perdas, o excedente de alumina deverá diminuir. Sob a pressão das perdas, a capacidade operacional de alumina da China deverá flutuar em torno da demanda. No primeiro semestre de 2025, o mercado de alumina deverá enfrentar um grave excesso de oferta, com a capacidade operacional de alumina enfrentando perdas generalizadas. Até 14 de abril, exceto pela produção de alumina usando bauxita nacional de Guizhou e Guangxi, que permaneceu ligeiramente lucrativa, a produção de alumina entrou em um estado de perdas gerais. Sob a pressão das perdas, a capacidade operacional de alumina (em especial, a produção de alumina de alto custo) deverá enfrentar fortes expectativas de cortes de produção. Neste contexto, a capacidade operacional de alumina deverá flutuar em torno da demanda de produção de alumínio. De acordo com as estimativas da SMM, em 2026, a produção de alumínio da China deverá atingir 44,68 milhões de toneladas, com a demanda de alumina prevista em cerca de 86 milhões de toneladas. Considerando-se parte da demanda de exportação de alumina, o excedente de alumina da China em 2026 deverá ficar dentro de 1 milhão de toneladas. Lado dos custos: Com expectativas otimistas de aumento da oferta de bauxita importada, os preços do minério deverão recuar para cerca de US$ 70/tonelada. Em 2025, o núcleo do crescimento da oferta de bauxita permanece na Guiné. No primeiro trimestre de 2025, os embarques de bauxita da Guiné atingiram um máximo de três anos, com um aumento de 37% em relação ao primeiro trimestre de 2024. Considerando-se o impacto da estação chuvosa, com base nos embarques do primeiro trimestre de 2025, os embarques de bauxita da Guiné para 2025 deverão atingir 186 milhões de toneladas métricas úmidas, um aumento de 40 milhões de toneladas métricas úmidas em relação a 2024, transferindo o mercado de bauxita da China para uma situação de oferta relativamente frouxa. Em 2025, o mercado de bauxita deverá apresentar um excedente de aproximadamente 12,38 milhões de toneladas, com os preços da bauxita previstos para recuar para cerca de US$ 70-75/tonelada. Em 2026, a liberação da produção de projetos em operação e a entrada em operação de novos projetos deverão aumentar ainda mais a oferta de bauxita importada da China, com o mercado de bauxita da China previsto para mudar para um excesso de oferta, com os preços previstos para flutuar em torno de US$ 70/tonelada. Lado dos custos: Com expectativas pessimistas de aumento da oferta de bauxita importada, o mercado de bauxita em 2025 pode permanecer em um equilíbrio apertado. A Guiné representa quase metade da oferta total de bauxita da China, mas a oferta de bauxita da Guiné está sujeita a inúmeras incertezas, como a estação chuvosa, greves e decretos governamentais. Sob expectativas pessimistas, o aumento dos embarques de bauxita da Guiné deverá ser de cerca de 25 milhões de toneladas métricas úmidas, com o mercado de bauxita previsto para apresentar um excedente de aproximadamente 5,4 milhões de toneladas. Considerando-se a demanda de estoque para novos projetos, a bauxita deverá manter um equilíbrio apertado durante todo o ano de 2025, mudando gradualmente para um excedente até 2026. Sob essas circunstâncias, os preços da bauxita deverão permanecer relativamente firmes, com os preços do minério da Guiné previstos para cair para um mínimo de US$ 75-80/tonelada em 2025, caindo ainda mais para cerca de US$ 70/tonelada até 2026. SMM: O crescimento da oferta de alumina deverá superar o crescimento da demanda, com os preços de alumina nacionais e internacionais provavelmente enfrentando pressão sob um cenário de excedente. Tema da apresentação: Como a Indústria do Alumínio Pode Alcançar Economia de Energia e Redução de Carbono por Meio da Inovação Tecnológica. Palestrante convidado: Liang Xuemin, Professor Distinto da Universidade de Zhengzhou, Líder da Disciplina de Metalurgia do Alumínio e Diretor Executivo. Tema da apresentação: Como as Empresas de Nova Energia Podem Impulsionar a Transformação de Energia Verde e Baixo Carbono. Palestrante convidado: Yi Kang, Diretor de Soluções ESS Industriais e Comerciais, Unidade de Negócios de Energia Integrada, CRRC Zhuzhou Institute Co., Ltd. Tema da apresentação: Soluções Abrangentes de Economia de Energia para Sistemas de Transporte de Fluidos na Indústria do Alumínio. Palestrante convidado: Zhao Pengju, Diretor de Vendas, Shanghai Ruichen Environmental Technology Co., Ltd. 1. Status Atual dos Sistemas de Transporte de Fluidos na Indústria do Alumínio. 2. Análise dos Pontos Críticos nos Sistemas de Transporte de Fluidos na Indústria do Alumínio. 3. Desafios da Indústria e Requisitos de Soluções. Mesa Redonda: Transformação Verde na Indústria do Alumínio - Desenvolvimento e Perspectivas do Mercado de Alumínio de Baixo Carbono. Moderador: Wang Yanchen, Gerente Geral do Escritório da SMM em Londres. Participantes: Sun Yi, Engenheiro-Chefe Adjunto, Shenyang Aluminum & Magnesium Engineering & Research Institute Co., Ltd.; Shi Xiaoliang, Presidente, Xizhaofeng Aluminum & Power Co., Ltd.; Meng Jie, Especialista Sênior, Ramo de Alumínio da China Nonferrous Metals Industry Association; Yu Miao, Especialista em Pegada de Carbono de Produtos, NIO. Tema da apresentação: Pesquisa sobre Mudanças nos Preços do Alumínio em 2025 Sob Transformação Verde. Palestrante convidado: Lin Jinyu, Pesquisador da Indústria do Alumínio, SPIC Aluminum International Trade Co., Ltd. Tema da apresentação: Otimização da Estrutura de Oferta de Ânodo Pré-Assado Nacional e Previsão de Crescimento da Demanda. Palestrante convidado: Wang Wanting, Analista de Mercado, Sunstone Development Co., Ltd. Tema da apresentação: Tecnologia de Cátodo Grafitizado e Tendências de Desenvolvimento de Mercado. Palestrante convidado: Wang Zhaoyang, Gerente Geral, Luoyang Wanji Carbon Co., Ltd. Aplicações, Processos e Padrões de Cátodos de Alumínio. Cátodos de Alumínio: Blocos de Cátodo de Alto Grafite, Blocos de Cátodo Totalmente Grafitizado. Classificação de Blocos de Cátodo de Alumínio: Semi-Grafite: Feito de antracito calcinado eletricamente de alta temperatura como agregado e breu de média ou alta temperatura como adesivo. Este produto tem condutividade ruim, resistência à corrosão fraca e vida útil curta da célula (cerca de 1.000 dias), tornando-o inadequado para as atuais políticas industriais e demandas do mercado, e foi descontinuado. Alto-Grafite: Feito de antracito calcinado eletricamente de alta temperatura e restos de grafite como agregado e breu de média ou alta temperatura como adesivo. Tem condutividade média, resistência à corrosão ligeiramente melhor e vida útil moderada da célula (cerca de 1.800 dias). Continua a ser uma opção viável para empresas de alumínio focadas em custo, mas espera-se que seja descontinuado em um futuro próximo. Grafitizado: Feito de coque de petróleo calcinado como agregado e breu de média ou alta temperatura como adesivo, submetido a tratamento de grafitização de alta temperatura a 3.000°C. Oferece excelente condutividade, economia significativa de energia e vida útil da célula superior a 3.500 dias, tornando-se gradualmente o mainstream do mercado. Máquina de Moldagem por Vibração de Cátodo KHD Alemã. Principais Características: 1. Extração de vácuo contínua; 2. Baixa porosidade dos produtos; 3. Textura uniforme do produto; 4. Alta densidade aparente do produto. Forno de Torrefação Coberto em Anel. Principais Características: 1. Excelente isolamento, aquecimento uniforme dos produtos; 2. Estrutura interna estável; 3. Alto valor de coque do produto, 2-3% maior do que fornos abertos. Forno de Grafitização da Série de Calor Interno. Principais Características: 1. Alta eficiência de energização; 2. Grafitização uniforme; 3. Qualidade estável do produto. Forno de Grafitização da Série Interna em U. Processo de Grafitização: Conectando produtos de cátodo assados como condutores para formar um circuito, usando energia elétrica para aquecer o cátodo a cerca de 3.000°C e utilizando ativação térmica para transformar átomos de carbono termodinamicamente instáveis de uma estrutura de camada desordenada para uma estrutura cristalina de grafite ordenada, enquanto remove impurezas como enxofre, vanádio, ferro e silício, resultando em grafite de alta qualidade. Unidade de Processamento. Principais Características: 1. Alta precisão de processamento; 2. Aparência requintada do produto; 3. Alta automação e capacidade; 4. Coleta eficaz de poeira. Também apresentou os padrões para blocos de cátodo de alumínio. O Papel Crítico dos Cátodos de Alumínio nas Células de Eletrólise de Alumínio. Aplicações de Blocos de Cátodo: 1. Blocos de cátodo são um componente essencial do revestimento nas células de eletrólise de alumínio. 2. O desempenho dos blocos de cátodo impacta significativamente o consumo de energia e a vida útil das células de eletrólise. 3. Como um recipiente, os blocos de cátodo devem resistir à corrosão do alumínio fundido e do eletrólito, garantindo uma distribuição uniforme da corrente. Os blocos de cátodo desempenham um papel crucial nas células de eletrólise, frequentemente referidos como os "rins" da célula. Sua qualidade afeta diretamente a vida útil e a eficiência econômica da célula, sendo vitais para a manutenção da célula. Função de Recipiente: Blocos de cátodo, pasta e blocos laterais formam juntos um recipiente que contém alumínio fundido e eletrólito, onde ocorrem processos como aquecimento, eletrólise e vazamento de alumínio. Condutividade Térmica e Resistência a Altas Temperaturas: As células de eletrólise de alumínio operam em temperaturas acima de 930°C, exigindo materiais resistentes ao calor para suportar essas condições. Além disso, é necessária boa condutividade térmica para distribuir o calor uniformemente pelo cátodo, evitando tensão térmica e deformação significativas. Assim, os blocos de cátodo devem ter alta resistência ao choque térmico e condutividade térmica. Condutividade Elétrica: A corrente entra na célula através de barras de aço na parte inferior do cátodo, distribuindo-se relativamente uniformemente pela base da célula. Depois de passar pelo alumínio fundido e pelo eletrólito, forma um circuito com o ânodo, permitindo reações eletroquímicas e completando o processo de eletrólise. A queda de tensão do cátodo é um parâmetro crítico para a operação da célula. Resistência à Corrosão: Os cátodos devem suportar a erosão por sais de sódio em sais fundidos e evitar a formação de Al₄C₃, exigindo alta estabilidade na estrutura de átomos de carbono do revestimento do cátodo. Tecnologia de Cátodo Grafitizado e Tendências de Desenvolvimento de Mercado [Conferência de Alumínio da SMM]. Tema da apresentação: Como Alcançar Desenvolvimento Sustentável e Aumentar a Competitividade Corporativa por Meio da Certificação ASI. Palestrante convidado: Zhou Chu, Gerente Técnico Sênior, Centro de Desenvolvimento Verde e de Baixo Carbono, Zhongbiao Hexin (Beijing) Certification Co., Ltd. Status Atual do Desenvolvimento Global da Certificação ASI: • Em 2024, um total de 220 auditorias ASI foram concluídas (um aumento de 8% em relação a 2023), cobrindo 61 países. • A ASI emitiu 73 certificados, incluindo 51 Padrões de Desempenho (PS) e 22 Padrões de Cadeia de Custódia (CoC). • Foram emitidos 62 certificados de recertificação, incluindo 40 recertificações PS e 22 recertificações CoC. • Até 10 de janeiro de 2025, um total de 181 Certificados de Desempenho ASI foram emitidos globalmente, com 69 na China. Além disso, 73 certificados CoC foram emitidos, com 37 na China.01 Status do Setor: 1.1 Status Atual das Reservas e Produção de Alumínio: Até o final de 2023, as reservas globais de bauxita foram estimadas em mais de 30 bilhões de toneladas, a maioria das quais permanece inexplorada. 1.2 Demanda Atual do Mercado Global por Alumínio: ► Fatores que Influenciaram a Demanda Global do Mercado de Alumínio na Última Década: 2015: Aumento da demanda proveniente da infraestrutura e da redução do peso dos automóveis na China; 2016: Queda na demanda na China, políticas de controle mais rígidas no setor imobiliário; 2017: Políticas chinesas de redução da capacidade ambiental elevaram os preços do alumínio; 2018: Tensões comerciais entre EUA e China, tarifas dificultaram as exportações chinesas, mas a demanda por infraestrutura e VNEs permaneceu estável; 2019: Desaceleração da economia global, queda na produção industrial, demanda chinesa atingiu o pico; 2020: Aumento da demanda no setor de novas energias; 2021: Aumento da liquidez global, explosão da demanda por VEs; 2022: Crise energética europeia suprimiu a demanda, desaceleração do setor imobiliário na China; 2023: Boom global de energia fotovoltaica (FV) e VNEs, renovação de comunidades antigas na China, recuperação da demanda; 2024: Instalação de FV, aumento da taxa de penetração de VNEs, modernização de redes elétricas antigas. Em resumo: A mudança de "construir casas e carros" para "fabricar painéis solares e VEs", com políticas ambientais e a transição energética como principais impulsionadores, mantém a demanda chinesa como o barômetro do mercado global de alumínio. ► Divergência na Demanda Global de Alumínio: Elaborou sobre a participação na demanda da China, Europa, EUA, Sudeste Asiático e Índia no mercado global de alumínio. ► Mudança na Estrutura da Demanda, Ascensão de Setores Emergentes, Transformação de Setores Tradicionais: Setores emergentes, com a FV representando 11,4% do uso global de alumínio em 2023, tornaram-se o setor de crescimento mais rápido. Os VEs usam 30% a 50% mais alumínio por veículo do que os carros tradicionais, e a penetração global de VEs atingiu 18% em 2024, impulsionando a demanda por alumínio no setor de transportes. Setores tradicionais estão em transformação ativa, com as reformas de edifícios imobiliários na China apoiando o crescimento da demanda por alumínio. Em 2023, a construção representou 25% do uso de alumínio na China. Além disso, a demanda por latas de alumínio na indústria de embalagens se recuperou, com o uso global de latas de alumínio voltando a crescer em 2024. ► Tendências e Desafios Futuros: Impulsionadores do Crescimento: Até 2030, a FV, os VEs e as modernizações de redes elétricas devem acrescentar mais de 7 milhões de toneladas de demanda por alumínio (fonte: relatório de previsão da Rusal); a "Migração do Alumínio do Norte para o Sul" na China e a expansão de capacidade na Indonésia remodelarão a cadeia de suprimentos global. Fatores de Risco: Volatilidade dos custos de energia (por exemplo, preços do gás natural europeu), tensões comerciais (por exemplo, sanções à Rusal afetando a circulação global); aumento da participação do alumínio secundário (a produção global de alumínio secundário atingiu 14 milhões de toneladas em 2023), mas o alumínio primário continua dominante. Em 11 de março de 2025, o MIIT, a NDRC e o Ministério dos Recursos Naturais emitiram conjuntamente o "Plano de Implementação para o Desenvolvimento de Alta Qualidade da Indústria do Alumínio (2025-2027)", visando promover o desenvolvimento de alta qualidade na indústria do alumínio. Várias medidas estão alinhadas com os princípios da certificação ASI, fornecendo forte apoio às empresas que buscam a certificação ASI. A certificação ASI se concentra na sustentabilidade da produção, aquisição e gestão responsáveis de alumínio, enfatizando as melhores práticas nos aspectos ambiental, social e de governança (ESG). 02 Por que a Certificação ASI Importa: 2.1 O que é a Certificação ASI? Aluminium Stewardship Initiative (ASI): Uma organização global, multipartidária e sem fins lucrativos que cria e promove padrões de sustentabilidade para a produção, aquisição e gestão responsáveis de alumínio. A certificação ASI é um processo de verificação independente de terceiros que garante que toda a cadeia de valor do alumínio — da mineração aos produtos finais — esteja em conformidade com as melhores práticas nos aspectos ambiental, social e de governança (ESG). 2.2 Padrões de Certificação ASI: ► A certificação ASI oferece dois padrões voluntários para os candidatos: Padrão de Desempenho ASI (PS) e Padrão de Cadeia de Custódia ASI (CoC). Padrão de Desempenho: Tem como objetivo garantir a sustentabilidade dos aspectos ambiental, social e de governança (ESG) em toda a cadeia de produção e suprimentos de alumínio, abrangendo toda a cadeia de produção de alumínio, desde a mineração de bauxita, refino de alumina, produção de metal de alumínio até a fabricação de produtos semiacabados e reciclagem de produtos de alumínio. Padrão de Cadeia de Custódia: Garante a rastreabilidade dos materiais de alumínio da produção até o produto final, garantindo que os consumidores comprem produtos provenientes de processos de produção responsáveis que estejam em conformidade com os Padrões de Desempenho ASI; certificação voluntária para membros da ASI; políticas de aquisição responsável, anticorrupção, diligência em direitos humanos e áreas afetadas por conflitos e de alto risco são referenciadas com os Padrões de Desempenho. Como Alcançar o Desenvolvimento Sustentável e Aumentar a Competitividade Corporativa por meio da Certificação ASI [Conferência da Indústria do Alumínio da SMM]

Tópico da Apresentação: Desequilíbrio entre Oferta e Demanda, Análise das Tendências do Mercado de Coque Calcinado

Palestrante Convidado: Zuoyou Wang, Gerente Geral da Jining Jitan Import & Export Co., Ltd.

Situação de Oferta e Demanda de Coque Calcinado

Análise de Oferta e Demanda de Coque Calcinado

► Capacidade Global de Coque Calcinado

A nova capacidade global de coque calcinado em 2024 é de cerca de 1,54 milhão de toneladas, um aumento de 2,7% em relação ao ano anterior;

A nova capacidade global de coque calcinado em 2025 é esperada para ser de cerca de 3,1 milhões de toneladas;

Novos projetos planejados de coque calcinado na China — capacidade total de 5,275 milhões de toneladas;

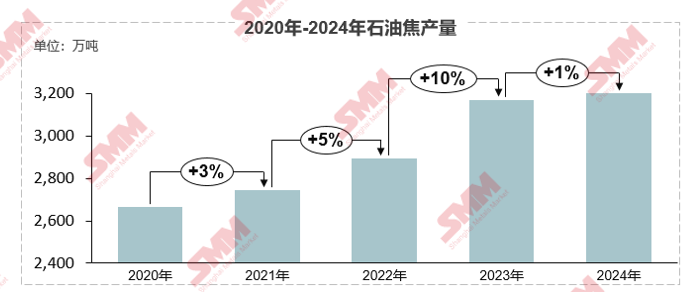

A produção global de coque calcinado em 2024 aumentou em cerca de 1,87 milhão de toneladas, um aumento de 5% em relação ao ano anterior.

► Demanda Global de Coque Calcinado para Alumínio

O consumo de coque calcinado para alumínio em 2024 é de cerca de 30,09 milhões de toneladas, um aumento de 770 mil toneladas em relação ao ano anterior.

► Demanda Global de Coque Calcinado para Materiais de Ânodo

Elaborou sobre o consumo de coque calcinado de 2023-24 e a previsão de demanda de coque calcinado para 2025.

► Demanda Chinesa de Coque Calcinado para Eletrodos de Grafite

O consumo chinês de coque calcinado para eletrodos de grafite em 2024 é de cerca de 270 mil toneladas, um aumento de cerca de 3,8% em relação ao ano anterior.

Resumo

A oferta global de coque calcinado em 2024 está ligeiramente em excesso, com baixa taxa de utilização da capacidade. De acordo com instituições relevantes, o excesso de oferta na China é de cerca de 280 mil toneladas; tanto a China quanto o exterior têm nova capacidade, especialmente a China; a situação de excesso pode se intensificar em 2025.

Com a retomada da produção de alumínio no exterior (América do Sul e Europa) e a entrada em operação de nova capacidade (Sudeste Asiático), bem como o aumento da produção de alumínio na China, a demanda global de coque calcinado em 2025 continuará a aumentar, mas o crescimento será relativamente pequeno.

O crescimento na produção de materiais de ânodo (especialmente o potencial de crescimento futuro de materiais de ânodo para armazenamento de energia), a proporção de materiais de ânodo de grafite artificial pode aumentar ainda mais, e a demanda por coque calcinado proveniente de materiais de ânodo deve continuar a aumentar em 2025.

Em termos de eletrodos de grafite, com o aumento da proporção da siderurgia em forno elétrico, a proporção de eletrodos de grafite de alta potência (todos usando coque de agulha) aumentará, levando a um aumento na demanda por coque de agulha, mas a demanda por coque calcinado pode diminuir.

Situação de Exportação de Coque Calcinado da China

Exportação de Coque Calcinado da China

Mudanças no Volume de Exportação de Coque Calcinado para Alumínio em 2023 e 2024

O volume de exportação em 2024 aumentou em cerca de 130 mil toneladas em relação a 2023,

O aumento vem de: Indonésia, Bahrein, Rússia, Austrália

Queda significativa: Índia

Desequilíbrio entre Oferta e Demanda, Análise das Tendências do Mercado de Coque Calcinado [Conferência da Indústria do Alumínio da SMM]

Tópico da Apresentação: Status Atual e Tendências de Importação de Coque de Petróleo Doméstico

Palestrante Convidado: Huimin Liu, Analista Sênior de Materiais Auxiliares de Alumínio da SMM

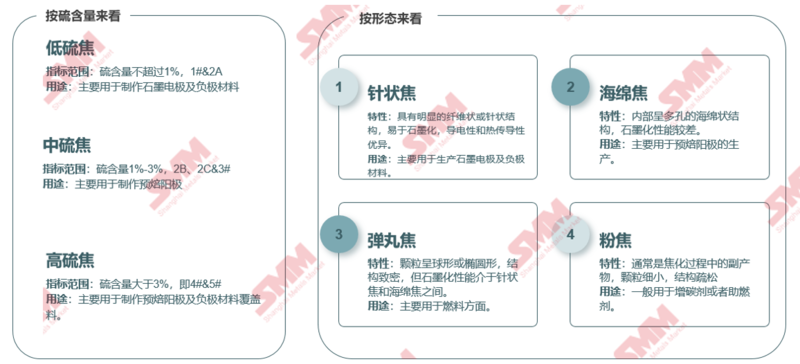

Padrões de Classificação do Índice de Coque de Petróleo

Elaborou sobre o Padrão Nacional da Indústria Petroquímica NB-SH-T 0527-2019 da República Popular da China.

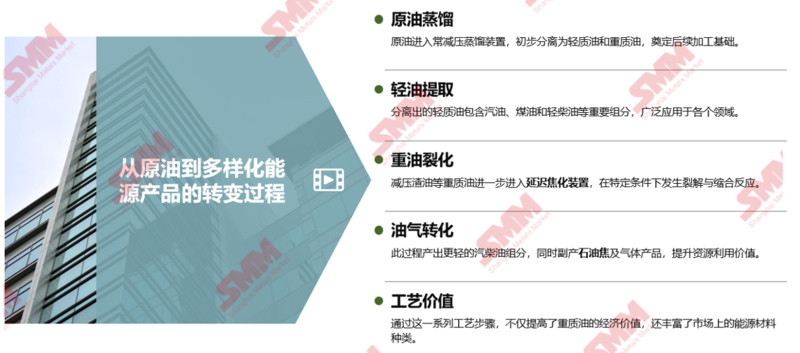

De Onde Vem o Coque de Petróleo no Processo de Processamento de Petróleo Bruto?

Classificação e Usos do Coque de Petróleo

Cenário de Oferta do Mercado de Coque de Petróleo na China

A capacidade das unidades de coqueamento retardado domésticas tem aumentado ano a ano, com o crescimento desacelerando significativamente após 2023

Análise da SMM:

Ø De 2020 a 2024, a taxa de crescimento composto da capacidade das unidades de coqueamento retardado na China é de cerca de 2,6%, especialmente em 2022, a taxa de crescimento aumentou para 7,15%, a maior em cinco anos, principalmente devido à entrada em operação de uma unidade de 6 milhões de toneladas/ano por refinarias mainstream em 2022.

Ø De acordo com a SMM, até 2024, a capacidade das unidades de coqueamento retardado das refinarias na China é de cerca de 151 milhões de toneladas/ano, um aumento de 1,28% em relação ao ano anterior, continuando a tendência de crescimento. Entre elas, a capacidade de coqueamento retardado das refinarias mainstream permanece estável, enquanto duas empresas em Shandong acrescentaram 1,9 milhão de toneladas/ano de capacidade, aumentando a capacidade de coqueamento retardado para 71 milhões de toneladas/ano, representando 47% da capacidade total. Até agora, não há eliminação de nova capacidade em 2025, e a capacidade das unidades de coqueamento retardado das refinarias está em transição suave.

Ø Nos últimos anos, a capacidade total das unidades de coqueamento retardado na China tem mantido uma tendência de expansão, com o desenvolvimento contínuo das empresas de coque de petróleo a jusante e o aumento da demanda doméstica, lançando uma base sólida para a expansão da capacidade de coqueamento retardado das refinarias. Além disso, o ciclo de vida das unidades de coqueamento retardado tem sido prolongado, e o ritmo de saída diminuiu, mantendo a tendência de crescimento da oferta doméstica de coque de petróleo.

Distribuição da Capacidade das Unidades de Coqueamento Retardado de Coque de Petróleo na China

Análise da SMM:

Ø Por região: Leste da China, Sul da China, Nordeste da China e Noroeste da China estão entre os quatro primeiros. O Leste da China e o Sul da China estão próximos de portos costeiros, facilitando o carregamento e descarregamento de navios-tanque de petróleo bruto, permitindo o transporte eficiente e de baixo custo de petróleo bruto do exterior, fornecendo matérias-primas estáveis e suficientes para as unidades de coqueamento retardado. O Nordeste da China e o Noroeste da China são importantes áreas de produção de petróleo bruto doméstico, com transporte de curta distância do petróleo bruto para as refinarias, reduzindo significativamente os custos e riscos de transporte, e promovendo fortemente o crescimento da capacidade local das unidades de coqueamento retardado.

Ø Por província: A capacidade total de coqueamento retardado de Shandong é de 55,09 milhões de toneladas/ano, ocupando o primeiro lugar, representando 36% da capacidade total, com distribuição concentrada de capacidade em Dongying, Zibo e Binzhou.

Análise da SMM:

Ø Por grupo: A capacidade total das unidades de coqueamento retardado das refinarias locais é de 71 milhões de toneladas/ano, representando 47%, ocupando o primeiro lugar; a capacidade total das unidades de coqueamento retardado da Sinopec é de 46,75 milhões de toneladas/ano, representando 31%, ocupando o segundo lugar; a capacidade total das unidades de coqueamento retardado da PetroChina é de 24,5 milhões de toneladas/ano, representando 16%, ocupando o terceiro lugar; a capacidade total das unidades de coqueamento retardado da CNOOC é de 8,8 milhões de toneladas/ano, representando 6%, ocupando o último lugar.Ø A capacidade das unidades de coqueamento retardado das refinarias locais está principalmente distribuída em Shandong, Liaoning e Zhejiang. Em Shandong, em particular, sua capacidade representa 65% das refinarias locais. O número de refinarias locais é grande, com efeitos de cluster industrial significativos, próximas aos portos de importação de petróleo bruto e às áreas de produção de petróleo bruto doméstico, com aquisição de matérias-primas conveniente, custos de transporte baixos e apoio industrial completo.

O fornecimento de coque de petróleo na China é principalmente coque de alto teor de enxofre, especialmente o coque nº 4, que representa até 57%

Análise da SMM:

Ø Em 2024, a produção de coque de petróleo na China cresceu para mais de 32 milhões de toneladas, um aumento de cerca de 1% em relação ao ano anterior. O fornecimento de coque de petróleo na China é principalmente coque de alto teor de enxofre, especialmente o nº 4, que representa até 57%, seguido pelo coque de teor de enxofre médio, que representa 28%, e, finalmente, o coque de baixo teor de enxofre, que representa apenas 7% do total.

Ø A produção de coque de petróleo de alto teor de enxofre das refinarias locais representa 73%, com o coque nº 4 e nº 5 representando 68% e 5%, respectivamente, o coque de teor de enxofre médio nº 2 e nº 3 representando 3% e 20%, respectivamente, e o nº 1 representando apenas 4%. O coque de teor de enxofre médio e alto ainda domina, enquanto o coque de baixo teor de enxofre é relativamente escasso.

Em 2024, as importações totais de coque de petróleo começaram a diminuir, e os estoques elevados nos portos diminuíram rapidamente

Análise da SMM:

Ø Desde 2019, as importações de coque de petróleo na China aumentaram, de 8,05 milhões de toneladas em 2019 para 16,02 milhões de toneladas em 2023, alcançando um crescimento duplo, com um aumento de 99% durante esse período. Um grande volume de importações de coque de petróleo forneceu oferta suficiente para os estoques nos portos. A partir das mudanças nos estoques de coque de petróleo nos portos de Shandong, os estoques nos portos aumentaram significativamente no primeiro semestre de 2023, um aumento de 108%, o que está intimamente relacionado com o aumento contínuo das importações. Uma grande quantidade de coque de petróleo importado inundou os portos, elevando os níveis de estoque.

Ø Em 2024, devido ao nível continuamente elevado dos estoques de coque de petróleo nos portos domésticos, o sentimento de compra dos comerciantes no mercado externo foi moderado, e as importações de coque de petróleo se apertaram significativamente ao longo do ano, com importações totais de coque de petróleo de 13,4 milhões de toneladas, uma queda de 16% em relação ao ano anterior. Com a diminuição das importações, os estoques nos portos continuaram a ser reduzidos, e os estoques de coque de petróleo nos portos de Shandong caíram 41%, para cerca de 1,93 milhão de toneladas em 2024.

Ø Após entrar em 2025, os estoques de coque de petróleo nos portos de Shandong flutuaram ligeiramente em torno de 2 milhões de toneladas.

Em 2024, as importações de coque dos EUA permaneceram no topo, com o coque de alto teor de enxofre dominando as variedades importadas ao longo do ano

Análise da SMM:

Ø Em 2024, o mercado de importação de coque de petróleo na China mostrou características distintas, com os EUA ocupando uma posição chave. Em termos de fontes de importação, as importações totais dos EUA foram de 3,8614 milhões de toneladas, representando 28,82% das importações totais. A Rússia ficou em segundo lugar, com uma participação de importação de 18%, demonstrando sua forte força no campo de exportação de coque de petróleo. A Arábia Saudita representou 12%, o Canadá representou 7%, a Colômbia e a Venezuela representaram 6% cada, e esses países juntos constituem importantes fornecedores de importações de coque de petróleo na China.

Ø Em termos de variedades importadas, o coque de alto teor de enxofre dominou ao longo do ano. Dados de 2024 mostram que o coque de alto teor de enxofre representou 71%, o coque de teor de enxofre médio representou 19% e o coque de baixo teor de enxofre representou 10%. Em comparação com 2023, a proporção de coque de alto teor de enxofre diminuiu ligeiramente, mas ainda dominou. A proporção de coque de teor de enxofre médio aumentou de 14% para 19%, e a proporção de coque de baixo teor de enxofre diminuiu de 12% para 10%.

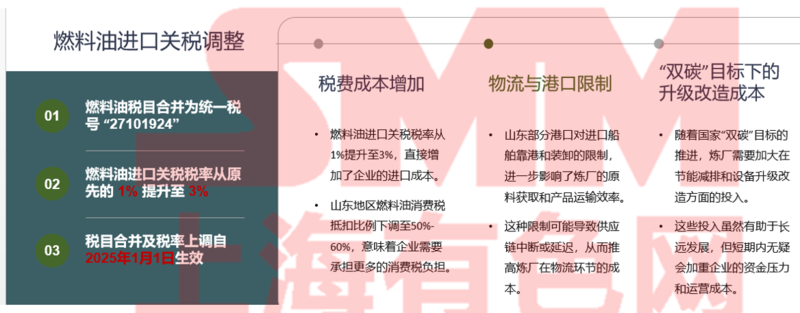

As tarifas de importação de coque dos EUA estão aumentando gradualmente, os custos estão subindo, e as importações de coque dos EUA devem diminuir significativamente

Análise da SMM:

Ø Desde abril de 2025, as fricções comerciais entre os EUA e a China se intensificaram cada vez mais, e a China ajustou as tarifas sobre importações originárias dos EUA várias vezes. Até 11 de abril, as tarifas impostas pela China sobre importações originárias dos EUA aumentaram de 34% iniciais para 125%, e a taxa de tarifa de execução aumentou para 128%.

Ø Para mercadorias expedidas do local de embarque antes das 12:01 de 10 de abril e importadas das 12:01 de 10 de abril até as 24:00 de 13 de maio de 2025, as tarifas adicionais não serão impostas.

Ø Como o maior produtor mundial de coque de petróleo, os EUA, com sua capacidade de fornecimento estável e sistema de preços razoável, têm produtos de coque de petróleo competitivos no mercado chinês. Com base no preço de desembarque atual, o custo do coque de petróleo dos EUA aumentou em pelo menos 1.100 yuan/tonelada, um aumento de mais de 20%, e a relação custo-benefício das importações de coque de petróleo dos EUA na China será muito reduzida. A SMM espera que as importações de coque dos EUA diminuam em mais de 30%.

Em 2025, vários fatores estão entrelaçados, e as dificuldades nos custos operacionais das refinarias estão se intensificando

Aumento dos preços das matérias-primas e aumento das empresas em manutenção, o fornecimento doméstico de coque de petróleo encolherá em 2025

Análise da SMM:

Ø Com base no contexto acima, desde o primeiro trimestre de 2025, a frequência de manutenção das unidades de coqueamento retardado das refinarias domésticas aumentou significativamente. De acordo com as estatísticas da SMM, até o final de março, o número de manutenções de unidades de coqueamento retardado nas refinarias da China foi de 32 conjuntos, um aumento de cerca de 78% em relação ao ano anterior, envolvendo uma capacidade de unidades de coqueamento retardado de 35,9 milhões de toneladas, um aumento de 69% em relação ao ano anterior.

Ø Olhando para o ano todo, espera-se que a manutenção das unidades de coqueamento retardado das refinarias aumente em mais 20 conjuntos, envolvendo uma capacidade de cerca de 28,8 milhões de toneladas. Com base nas informações de manutenção das refinarias obtidas até agora, as refinarias mainstream dominam as unidades desligadas em 2025, com a capacidade envolvida representando cerca de 70%. As refinarias locais têm a maior escala de capacidade de manutenção ao longo do ano, atingindo 34 milhões de toneladas. Os indicadores de manutenção das refinarias são principalmente coque de alto teor de enxofre, com o coque de petróleo nº 4 representando a maior proporção, atingindo 54% da capacidade total.

SMM: Os fundamentos macroeconômicos podem elevar o centro de preços do coque de petróleo em 2025 [Conferência da Indústria de Alumínio da SMM]

Fórum de Desenvolvimento da Indústria de Chapas, Tiras e Folhas de Alumínio

Tópico da Apresentação: Análise do Cenário Competitivo e Tópicos Quentes da Indústria na Indústria Chinesa de Chapas, Tiras e Folhas de Alumínio

Palestrante Convidado: Ruoyu Ding, Consultor Sênior do Departamento de Consultoria da SMM

A Ascensão das Novas Energias: Desafios e Oportunidades Coexistem na Indústria Chinesa de Chapas de Alumínio

O desenvolvimento de novas energias impulsiona o consumo futuro de chapas de alumínio, as fricções comerciais globais ocorrem frequentemente, as chapas de alumínio futuras enfrentam desafios ⇒ A ascensão das novas energias: Desafios e oportunidades coexistem na indústria de chapas de alumínio. De acordo com as estatísticas, a produção de chapas, tiras e folhas de alumínio na China aumentou de 10,3 milhões de toneladas em 2017 para mais de 13,4 milhões de toneladas em 2024. Nos últimos anos, a produção de chapas, tiras e folhas de alumínio na China continuou a aumentar, com um aumento significativo. Essa tendência não é acidental; reflete o vigoroso desenvolvimento da economia nacional e a forte demanda por materiais básicos, marcando um novo estágio de desenvolvimento para a indústria chinesa de chapas, tiras e folhas de alumínio.

Em termos de chapas de alumínio, a produção de material para tampas de latas teve um aumento significativo em 2024, um aumento de 22% em relação ao ano anterior. Em termos de folhas de alumínio, a produção de folhas eletrônicas, folhas duplo zero e folhas para baterias aumentou significativamente em 2024, um aumento de 18%, 16% e 34% em relação ao ano anterior, respectivamente.

De acordo com a pesquisa da SMM, atualmente existem 30 projetos claros em andamento de chapas, tiras e folhas de alumínio em todo o país, com uma capacidade total projetada de mais de 6 milhões de toneladas, e vários projetos ainda estão por confirmar. Por produto, as folhas para baterias e as chapas de alumínio para novas energias, bem como os materiais de brasagem, são os principais novos projetos de expansão. Por região, a capacidade em andamento está concentrada principalmente nas principais províncias produtoras de chapas, tiras e folhas de alumínio, como Yunnan e Jiangsu.

De acordo com a pesquisa da SMM, atualmente existem 30 projetos claros em andamento de chapas, tiras e folhas de alumínio em todo o país, com uma capacidade total projetada de 4,71 milhões de toneladas, e vários projetos ainda estão por confirmar. Por produto, as folhas para baterias e as chapas de alumínio secundárias tornaram-se os principais novos projetos. Entre os 30 projetos, 13 estão relacionados a folhas para baterias, com uma capacidade total projetada de 1,1 milhão de toneladas. Várias empresas já elaboraram planos para chapas de alumínio secundárias, com projetos relacionados tendo uma capacidade total projetada de 1,57 milhão de toneladas.

Por escala empresarial, a capacidade em andamento é quase inteiramente de propriedade de grandes empresas. A concentração de capacidade na indústria de chapas, tiras e folhas de alumínio está aumentando gradualmente. Por região, a capacidade em andamento está concentrada principalmente nas principais províncias produtoras de chapas, tiras e folhas de alumínio, como Henan, Jiangsu e Zhejiang. Novos projetos de chapas de alumínio estão relativamente concentrados em Henan, enquanto novos projetos de folhas de alumínio estão relativamente concentrados em Jiangsu e Zhejiang.

A estrutura terminal continua a se ajustar. Impulsionada pela ordem de restrição ao plástico e pelas políticas de leveza, a proporção de produtos de chapas, tiras e folhas de alumínio usados em embalagens e transporte aumentou. Embora a margem de lucro possa encolher nos últimos anos, a produção ainda pode crescer contra a tendência, com produtos representativos como chapas automotivas e folhas para baterias. A proporção de produtos de chapas, tiras e folhas de alumínio com valor agregado relativamente baixo, como máquinas industriais e decoração arquitetônica, deve continuar a diminuir.

O aumento da taxa de penetração de veículos elétricos impulsionou o aumento do uso de alumínio por veículo e o uso de chapas, tiras e folhas.

Análise da SMM: Cenário Competitivo e Tópicos Quentes da Indústria na Indústria Chinesa de Chapas, Tiras e Folhas de Alumínio [Conferência da Indústria de Alumínio da SMM]

Tópico da Apresentação: Desafios de Processo de Laminação e Desempenho de Folhas de Alumínio para Baterias de Lítio Ultra-Finas (≤10μm)

Palestrante Convidado: Qian Wen, Engenheiro de P&D, North China Aluminum New Material Technology Co., Ltd.Introdução à Folha de Alumínio para Baterias de Lítio

A Importância da Folha de Alumínio para Baterias de Lítio

O desenvolvimento de novos materiais é uma exigência inevitável para a China se transformar de um gigante da manufatura em uma potência manufatureira, e é uma medida fundamental para a China se libertar do "estrangulamento" de materiais e tecnologias-chave. O Secretário-Geral Xi Jinping apontou que a indústria de novos materiais é uma indústria estratégica e fundamental, bem como uma área-chave da competição de alta tecnologia. Devemos nos esforçar para alcançar e acompanhar o ritmo. Este importante discurso fornece orientação fundamental para nós vencermos a corrida na indústria de novos materiais e aponta o caminho a seguir.

A folha de alumínio para baterias de lítio é um material básico fundamental para o eletrodo positivo das baterias de lítio. Na bateria, a folha de alumínio, como um material amplamente utilizado para coletar a corrente do eletrodo positivo, não apenas serve como um suporte para o material ativo do eletrodo positivo, mas também coleta a corrente gerada pelo material ativo do eletrodo positivo e a conduz para o circuito externo, realizando assim o processo de conversão de energia química em energia elétrica.

A Folha de Alumínio para Baterias de Lítio Tem Requisitos Rigorosos

A folha de alumínio para baterias de lítio é o produto de mais alta qualidade entre todos os tipos de folhas de alumínio, com requisitos técnicos quase exigentes, e o produto é quase perfeito, especialmente para a folha de alumínio usada em baterias de energia nova, que é basicamente um produto sem defeitos. Devido às suas condições especiais de uso, a folha de alumínio para baterias de lítio tem requisitos muito rigorosos para vários indicadores técnicos.

Desenvolvimento da Folha de Alumínio para Baterias de Lítio

1. Histórico de Desenvolvimento

Em 2024, a indústria de baterias de íons de lítio da China continuou a crescer. De acordo com as informações das empresas de anúncio de padrões da indústria de baterias de lítio e estimativas da associação industrial, a produção total de baterias de lítio em todo o país foi de 1.170 GWh, um aumento de 24% em relação ao ano anterior. O valor total da produção da indústria ultrapassou 1,2 trilhão de yuan.

O rápido crescimento das baterias de íons de lítio proporcionou um espaço de mercado relativamente amplo para o desenvolvimento da indústria de folhas de alumínio para baterias da China. (A figura à direita mostra a produção e a taxa de crescimento da folha de bateria da China nos últimos anos.)

De acordo com a análise do departamento relevante, a demanda interna por folhas de alumínio para baterias de lítio deverá ser de cerca de 600.000 toneladas em 2025.

O mercado de folhas de alumínio para baterias de lítio em 2025 apresentará "alto crescimento da demanda, oferta apertada e domínio tecnológico".

2. Tendências de Desenvolvimento

À medida que as baterias de lítio se desenvolvem gradualmente em direção a alta densidade de energia e longo alcance, o mercado apresentou requisitos mais elevados para a folha de alumínio da bateria. Alto desempenho (alta resistência, alto alongamento) e ultra-fino são as principais tendências.

Introdução à Folha de Alumínio Ultra-Fina para Baterias

Folha de Alumínio Ultra-Fina para Baterias de Lítio

A folha de alumínio ultra-fina para baterias geralmente refere-se à folha de alumínio para baterias de lítio com espessura ≤10μm, atualmente principalmente produtos de dupla face, com alguns produtos de face única.

A tecnologia de produção da folha de alumínio ultra-fina para baterias de 9-10μm é madura, e as principais empresas de folhas de bateria estão produzindo de forma estável; a folha de bateria de dupla face de 8μm alcançou a produção em massa, e algumas empresas líderes de folhas de bateria podem produzi-la, e a folha de bateria de dupla face de 7μm também pode ser produzida.

A laminação da folha de alumínio ultra-fina para baterias tem requisitos rigorosos sobre a precisão do laminador (tensão, velocidade, sistema de controle de forma, etc.) e os rolos de laminação (precisão, rigidez, etc.), especialmente para espessuras como 8/7μm, portanto, atualmente apenas algumas empresas líderes podem produzi-la.

À medida que a demanda a jusante pelo afinamento da folha de alumínio continua a aumentar, as empresas líderes podem manter a competitividade com vantagens de produtos e tecnologia.

À medida que os fabricantes de folhas de bateria controlam os custos e o ambiente internacional muda, a demanda por folhas de alumínio ultra-finas continua a aumentar, e os requisitos de desempenho também estão ficando mais elevados.

Status Atual e Tendências Futuras da Folha de Alumínio Ultra-Fina para Baterias de Lítio

O mercado de folhas de bateria ultra-finas continuará a crescer no futuro [Conferência da Indústria de Alumínio SMM]

Tópico da Apresentação: Oportunidades de Desenvolvimento e Requisitos Técnicos da Chapa Automotiva de Liga de Alumínio no Contexto da Redução de Carbono

Palestrante Convidado: Jingwei Zhao, Instituto de Pesquisa de Aplicações de Materiais de Alumínio da China

Mesa Redonda: Desafios Internos e Externos - Explorando Novos Caminhos para as Empresas de Chapa/Folha, Tira e Folha de Alumínio na Névoa

Moderador: Bai Zhou, Vice-Presidente Executivo da SMM

Convidados da Mesa Redonda: Wei Xin Chen, Secretário do Conselho, Jiangsu Dingsheng New Energy Materials Co., Ltd.

Zhi Gang He, Vice-Diretor Geral, Henan Mingtai Aluminum Co., Ltd.

An Le Zhang, Diretor Geral, Luoyang Longding Aluminum Co., Ltd.

Clique para Ver os Detalhes da Entrevista

Tópico da Apresentação: Impulsionado pela Inovação: O Impacto da Transformação da Fábrica Inteligente nas Empresas de Chapa/Folha, Tira e Folha

Palestrante Convidado: Zeng Bing Fang, Vice-Diretor Geral, Hefei Jingsong Intelligent Technology Co., Ltd.

Logística Inteligente: O Motor Central das Fábricas Inteligentes

Análise dos Pontos de Dor da Logística Tradicional

1. Silos de Informação Impedem a Colaboração: As empresas tradicionais de chapa/folha, tira e folha de alumínio têm informações desconectadas em vários elos, dificultando a coordenação de produção, armazenamento e transporte, afetando a eficiência geral. Os silos de informação levam a atrasos nos dados, dificultando para as empresas compreender a dinâmica da produção em tempo real, resultando em decisões atrasadas e oportunidades de mercado perdidas.

2. Dependência Manual Leva a Baixa Eficiência: Manuseio, carregamento, descarregamento e classificação são altamente dependentes de mão de obra manual, resultando em baixa eficiência, altos custos e operações propensas a erros, restringindo o desenvolvimento das empresas. As operações manuais são propensas ao cansaço, com alta intensidade de trabalho e dificuldade em recrutar, deixando as empresas enfrentando um dilema de escassez de mão de obra.

3. Gerenciamento de Estoque Bruto e Desorganizado: A falta de suporte de dados em tempo real leva a um gerenciamento de estoque bruto, dificultando o controle preciso, com grande ocupação de capital. O acúmulo ou a escassez de estoque ocorrem de tempos em tempos, afetando a continuidade da produção e aumentando os riscos operacionais das empresas.

Capacitação da Tecnologia de Logística Inteligente

IoT Permite a Interconexão de Dispositivos: A tecnologia IoT permite a interconexão de equipamentos de produção, sistemas de armazenamento e veículos de transporte, quebrando barreiras de informação. Coleta em tempo real de dados de operação do equipamento, monitoramento do status da produção e alerta antecipado de falhas para garantir uma produção estável.

Big Data Otimiza os Processos de Tomada de Decisão: O big data ajuda as empresas a analisar dados maciços de produção, prever a demanda com precisão e otimizar os planos de produção. Ajustar os níveis de estoque com base nos dados, reduzir os custos de estoque, melhorar a rotatividade do capital e aumentar a competitividade.

Inteligência Artificial Aumenta os Níveis de Inteligência: A inteligência artificial impulsiona o armazenamento inteligente e o agendamento inteligente, alcançando classificação e manuseio automatizados, melhorando a eficiência. Algoritmos inteligentes otimizam os caminhos logísticos, reduzem o tempo e os custos de transporte e melhoram a precisão da entrega logística.

Compartilhamento de Casos: Logística Inteligente Capacita as Empresas a Melhorar a Qualidade e a Eficiência

Sua Transformação da Manufatura Tradicional: Fábricas Digitais Iluminam o Futuro; Compartilhamento de casos sobre armazéns inteligentes tridimensionais, otimização do gerenciamento de armazenamento inteligente, utilização de recursos e sistemas de manuseio inteligentes de empresas relacionadas à indústria de processamento de alumínio.

O Profundo Impacto da Logística Inteligente: Da Melhoria da Eficiência à Transformação do Modelo

Transformação da Tomada de Decisão Orientada por Dados

1. Otimização Precisa de Dados em Tempo Real: A coleta e análise em tempo real de dados logísticos ajudam as empresas a otimizar planos de produção, gerenciamento de estoque e alocação de recursos. Compreender com precisão a dinâmica do mercado, planejar com antecedência, reduzir riscos e aumentar a resistência das empresas aos riscos.

2. Tomada de Decisão Inteligente Melhora a Eficiência: A tomada de decisão orientada por dados torna as decisões das empresas mais científicas e precisas, melhorando a eficiência da produção e os benefícios econômicos. Ajustar as estratégias de produção com base nos dados para atender à demanda do mercado e aumentar a competitividade das empresas no mercado.

3. Valor Central Lidera a Transformação: A tomada de decisão orientada por dados torna-se a competitividade central das empresas, liderando a transformação e o desenvolvimento da indústria. Promover as empresas a se transformarem de modelos de produção tradicionais para modelos de produção inteligentes e digitais.

Impulsionado pela Inovação: O Impacto da Transformação da Fábrica Inteligente nas Empresas de Chapa/Folha, Tira e Folha [Conferência da Indústria de Alumínio SMM]

Tópico da Apresentação: Nova Jornada, Novos Avanços - O Caminho de Inovação da Gränges Ásia em Chapas de Espessura Média

Palestrante Convidado: Feng Hua Gao, Engenheiro Sênior de P&D, Gränges Aluminum (Shanghai) Co., Ltd.

Requisitos Técnicos e Características dos Produtos de Chapa de Espessura Média

Chapa de Liga de Alumínio de Espessura Média - Definição e Classificação

Definição

· GB/T 8005.1-2008 "Termos de Alumínio e Liga de Alumínio Parte 1 Produtos e Processos de Tratamento de Processamento" estipula: Chapas com espessura >6mm são chamadas de chapas grossas.

· Japão e Europa: Chapas com espessura ≥6mm são chamadas de chapas grossas.

· Padrão ASTM: Chapas com espessura ≥6,35mm (0,25 polegada) são chamadas de chapas grossas.

Não há o termo "chapa de espessura média" no padrão nacional, mas como a faixa de espessura das chapas grossas de liga de alumínio é muito ampla, a indústria refere-se à prática da indústria siderúrgica e as subdivide por espessura:

· Chapa Média: 6,0~25,0mm

· Chapa Grossa: >25,0mm

Classificação

· Não Fortalecível por Tratamento Térmico: Série 1/3/5, representando cerca de 40%;

· Fortalecível por Tratamento Térmico: Série 2/6/7, representando cerca de 60%.

Também apresentou o Grupo Gränges e a Gränges Ásia. O Grupo Gränges é líder global em laminação e reciclagem de alumínio. As vendas líquidas da empresa são de 23 bilhões de coroas suecas (excluindo a fábrica de Shandong), com capacidade de 810.000 toneladas/ano, e detém cerca de 25% do mercado global de alumínio laminado usado em trocadores de calor soldados. Também apresentou a importante posição da empresa no mercado global, atendendo a quatro grandes mercados de usuários finais [outros segmentos (incluindo chapas de espessura média), embalagens especiais, indústria automotiva, indústria HVAC], a história e visão geral do desenvolvimento da empresa, e os principais produtos e campos de aplicação da empresa.Processo de Produção de Chapas de Espessura Média de Liga de Alumínio

Dificuldades Técnicas na Produção de Chapas de Espessura Média de Liga de Alumínio

Lingote de Fundição:

Alta qualidade do metal fundido, grandes especificações, fundição sem fissuras e excelente controle da microestrutura.

Laminagem:

Evolução da microestrutura durante a laminagem e controle da uniformidade da deformação da espessura.

Tratamento Térmico:

Transformação de fase de homogeneização, fase residual do tratamento térmico de solução e endurecibilidade.

Pré-Estiramento:

Controle da deformação do pré-estiramento e seu impacto na precipitação subsequente e no estresse interno.

Envelhecimento:

Desenvolvimento de sistemas de envelhecimento em vários estágios e controle da microestrutura.Chapa de liga de alumínio de média espessura - Chapa de alumínio para construção naval

Oportunidades:Leveza, economia de energia, proteção ambiental e resistência à corrosão: As chapas grossas de liga de alumínio, devido às suas características de baixa densidade e alta resistência, podem reduzir eficazmente o peso do navio, aumentar a capacidade de carga e reduzir o consumo de combustível e os custos operacionais, cumprindo as restrições da Organização Marítima Internacional (OMI) às emissões de carbono dos navios e os requisitos modernos de leveza e eficiência energética dos navios. Além disso, possui excelente resistência à corrosão, prolongando a vida útil do casco. Mercado e demanda: Mais de 70% do mercado de chapas para navios está no exterior. Com os EUA a iniciar o chamado inquérito 301 à indústria de construção naval da China e a transição para a energia GNL, espera-se que a demanda por ligas de alumínio no mercado de construção naval no exterior cresça significativamente. Desafios: Alto desempenho: À medida que aumentam os requisitos de resistência e velocidade dos navios, as ligas de alumínio tradicionais podem ter dificuldade em atender às demandas de desempenho, necessitando do desenvolvimento de novas ligas de alta resistência e alta resistência à corrosão, como a liga 5059 com maior teor de Mg. Alta qualidade: Emulsão residual da laminação a baixa temperatura, forma da chapa, arranhões superficiais mais baixos e detecção de defeitos de grau A para chapas de alumínio para GNL. Especificações amplas: Chapas de alumínio ultra-largas e ultra-grossas para GNL. Chapas de liga de alumínio de média espessura para aviação e economia de baixa altitude. Nova jornada, novos avanços: O caminho de inovação da Gränges Ásia em chapas de média espessura [Conferência da Indústria de Alumínio SMM]. Troca de oferta e demanda: Fórum nacional e internacional de oferta e demanda de sucata de alumínio. Fórum de tecnologia de fundição e fusão de alumínio. Tema da apresentação: Estudo do comportamento de fissuração de grandes lingotes planos de liga de alumínio 2024. Palestrante convidado: Wang Guojun, Especialista-Chefe e Secretário-Geral da Aliança de Inovação Colaborativa de Liga de Alumínio Avançada, Grupo Chalco. Otimização do processo de grandes lingotes planos 2024 com base em simulação numérica. Contexto: Aplicação da liga 2024 na aeroespacial: Ligas de alumínio 2xxx de alta resistência, com vantagens como baixa gravidade específica, alta resistência, boa tenacidade à fratura e resistência à corrosão, são amplamente utilizadas no campo aeroespacial. A primeira geração da liga de alumínio AA2024, devido à sua excelente tolerância a danos e alta resistência ao crescimento de fissuras por fadiga em condições de envelhecimento, continua a ser um material importante para aeronaves comerciais, principalmente usado em componentes leves de fuselagens e asas. O primeiro processo de liga de alumínio forjada é a fundição semicontínua por resfriamento direto. Com o aumento do tamanho dos grandes componentes estruturais na indústria aeroespacial da China, os lingotes de liga de alumínio também estão se desenvolvendo para dimensões ultra-grossas e ultra-largas. Devido à ampla faixa de solidificação e alta tendência à fissuração da liga de alumínio 2024, o aumento do tamanho do lingote leva a fenômenos de fissuração mais graves. Estabelecimento do modelo: Suposições básicas: Para garantir a precisão do cálculo do modelo, considerando a eficiência computacional, as principais suposições deste modelo são as seguintes: O modelo ignora a influência de pequenas flutuações da superfície do líquido durante a fundição no processo de solidificação da fundição por resfriamento direto, simplificando a superfície do líquido do cristalizador para uma parede. Ignora a transferência de calor por radiação da superfície do líquido do cristalizador. Ignora a influência da segregação de solutos nas linhas de sólido e líquido da mistura fundida de liga de alumínio, tomando valores fixos para as linhas de sólido e líquido. Simplifica o processo de transferência de calor nas zonas de resfriamento primário e secundário, usando um coeficiente de transferência de calor abrangente para descrever a transferência de calor na superfície do lingote. Não considera o impacto direto da deformação do lingote no fluxo da mistura fundida. Equações de controle: Também elabora sobre o modelo de material (calculado usando o software JMatPro-14.3, com o modelo de solidificação usando o modelo de solidificação não-equilíbrio de Scheil) e as condições de contorno. Estabelecimento do modelo: Através da modelagem paramétrica do modelo digital da Chalco, é possível realizar o cálculo de simulação numérica com um clique, reduzindo significativamente o tempo de modelagem e melhorando a eficiência do trabalho. Análise das causas da fissuração: Relação entre a direção da tensão e a direção da fissuração: A fissuração ocorre ao longo da direção da tensão principal máxima. A principal causa da fissuração: Estresse térmico excessivo durante o processo de fundição. Direção de otimização: Reduzir o estresse térmico. Influência da velocidade de fundição: A partir da distribuição do campo de temperatura em diferentes velocidades de fundição, pode-se ver que, devido à aplicação de um raspador na borda inferior do cristalizador, a superfície do lingote experimenta um fenômeno de rebote de temperatura. À medida que a velocidade de fundição aumenta, o rebote de temperatura na superfície do lingote aumenta, mostrando uma tendência linear. A partir da distribuição do campo de tensão em diferentes velocidades de fundição, pode-se ver que, à medida que a velocidade de fundição aumenta, a tensão do lingote diminui. Aumentar a velocidade de fundição pode reduzir a tendência à fissuração interna do lingote. Quanto maior a especificação do lingote, mais lenta é a mudança da tensão do lingote com a velocidade de fundição. Desenvolvimento de materiais de liga de alumínio de grande porte liderado por dados [Conferência da Indústria de Alumínio SMM]. Tema da apresentação: Conhecimentos comuns sobre fundição e fusão. Palestrante convidado: Li Lei, Gerente Geral da Shangli County Keyuan Metallurgical Materials Co., Ltd. Tema da apresentação: Pensamentos sobre o desenvolvimento da tecnologia de fundição e fusão na indústria de alumínio secundário. Palestrante convidado: Zhang Bolin, Professor da Universidade de Nanchang. Tema da apresentação: Causas e prevenção de acidentes de explosão de água-alumínio fundido na fundição semicontínua (poço profundo) de alumínio e ligas de alumínio. Palestrante convidado: Zhou Yingquan, Engenheiro Sênior e Especialista Residente do Departamento de Gerenciamento de Emergência de Suzhou. Tema da apresentação: Pesquisa e aplicação de sistemas de remoção de poeira de alta eficiência e economia de energia na indústria de alumínio. Palestrante convidado: Zhejiang Lanwei Environmental Protection Technology Equipment Co., Ltd. Contexto da indústria: Com o endurecimento das regulamentações ambientais globais e o aumento da conscientização ambiental, os equipamentos tradicionais de remoção de poeira e proteção ambiental para fornos de fusão de alumínio ainda enfrentam problemas e desafios. Problemas existentes: Alto consumo de energia e operação ineficiente, ajuste inflexível do equipamento, monitoramento inoportuno do status e altos custos de manutenção do equipamento. Equipe de P&D: A Zhejiang Lanwei Environmental Protection Technology Equipment Co., Ltd., em colaboração com equipes de inovação de universidades renomadas, como a Zhejiang University City College e a Hangzhou Dianzi University, realizou pesquisas e avanços na aplicação de equipamentos de remoção de poeira inteligentes, de alta eficiência e econômicos para fornos de fusão de alumínio, alcançando bons resultados de aplicação. Conteúdo da pesquisa: Solução técnica: Solução global: Pesquisa e aplicação de sistemas de remoção de poeira de alta eficiência e economia de energia na indústria de alumínio [Conferência da Indústria de Alumínio SMM]. Tema da apresentação: Problemas comuns e soluções no tratamento de refinação de líquidos metálicos na fundição e fusão de alumínio. Palestrante convidado: Xue Yueteng, Gerente de Linha de Produtos da China - Tratamento de Líquidos Metálicos Não-Ferrosos, Vesuvius Foundry Technology (Jiangsu) Co., Ltd. Tema da apresentação: Riscos de segurança no processamento de alumínio e o mecanismo de dupla prevenção. Palestrante convidado: Ying Zhiqiang, Especialista Certificado do Think Tank de Metais Não-Ferrosos da China, Engenheiro-Chefe e Engenheiro Sênior da Anhui Guangsheng Meichen New Materials Technology Co., Ltd. Explicação detalhada da dupla prevenção: A dupla prevenção refere-se ao mecanismo de dupla prevenção de controle classificado de riscos de segurança e investigação e gerenciamento de riscos ocultos. Este mecanismo é a base e importante garantia do gerenciamento de segurança da empresa. A seguir, está uma explicação detalhada da dupla prevenção: Controle classificado de riscos de segurança: O controle classificado de riscos de segurança é a primeira linha de defesa no mecanismo de dupla prevenção. Seus principais conteúdos incluem: Identificação de riscos: Identificar as substâncias perigosas e a energia presentes nos pontos de risco, bem como as circunstâncias nas quais essas substâncias perigosas e energia podem causar acidentes. Avaliação e classificação de riscos: Use critérios de avaliação de riscos para avaliar os riscos identificados e classifique-os em diferentes níveis com base nos resultados da avaliação, como risco de segurança extremamente alto, risco de segurança alto, risco de segurança relativamente alto e risco de segurança geral (geralmente correspondendo a rótulos vermelho, laranja, amarelo e azul). Controle de riscos: Pessoal de diferentes níveis controla os riscos classificados para garantir que as medidas de controle de segurança nos pontos de risco estejam intactas e eficazes. Investigação e gerenciamento de riscos ocultos: A investigação e gerenciamento de riscos ocultos é a segunda linha de defesa no mecanismo de dupla prevenção. Seus principais conteúdos incluem: Investigação de riscos ocultos: Realize uma investigação abrangente das medidas de controle nos pontos de risco para identificar rapidamente riscos ocultos potenciais. Gerenciamento de riscos ocultos: Gerencie oportunamente os riscos ocultos identificados para garantir que eles não evoluam para acidentes. O gerenciamento de riscos ocultos exige a implementação dos "cinco implementos", ou seja, responsabilidade, medidas, fundos, prazos e planos. Propósito e significado do mecanismo de dupla prevenção: O propósito de construir o mecanismo de dupla prevenção é abordar questões proeminentes no campo da segurança da produção, enfatizando o deslocamento para a frente da segurança da produção da investigação e gerenciamento de riscos ocultos para o controle de riscos de segurança. Este mecanismo ajuda as empresas a implementarem plenamente sua principal responsabilidade pela segurança da produção, melhorar a eficácia da prevenção de acidentes e desastres, reduzir as perdas causadas por acidentes e desastres e, assim, promover a estabilidade social e o desenvolvimento econômico. Além disso, o mecanismo de dupla prevenção enfatiza o rigoroso controle de dois pontos-chave: um é o controle de riscos, insistindo no controle chave de riscos importantes; o outro é o gerenciamento de riscos ocultos, insistindo no gerenciamento limitado no tempo de riscos ocultos importantes. Através do mecanismo de trabalho de dupla prevenção, todo tipo de risco é controlado eficazmente dentro de uma faixa aceitável, todo risco oculto é gerenciado em sua formação e todo acidente é eliminado em sua infância. Em resumo, o mecanismo de dupla prevenção é uma parte importante do gerenciamento de segurança da empresa. Enfatiza começar com a identificação de riscos, usando o controle de riscos como meio de controlar riscos antes que os riscos ocultos se formem e garantindo a segurança da produção da empresa através da investigação e gerenciamento de riscos ocultos. Principais exemplos de riscos no processamento de alumínio: Concentre-se em áreas-chave de prevenção de segurança.Destacar a supervisão de segurança de operações de alto risco, como fornos de fusão, fundição em poços profundos, explosão de poeira e operações em espaços confinados. Analisar profundamente a jurisdição, os esforços alvo, superar as dificuldades e prevenir e conter resolutamente acidentes graves e acima disso. Exortar as empresas a estudarem e formularem cuidadosamente medidas práticas e rígidas para a gestão básica da segurança com base nas suas próprias características e a implementá-las rigorosamente para reduzir os acidentes esporádicos. Riscos de segurança no processamento de alumínio e o mecanismo de dupla prevenção [Conferência da Indústria do Alumínio SMM]. Tópico da apresentação: Desafios técnicos e soluções para a tecnologia de revestimento de diferentes tipos de fornos de dupla câmara de alumínio secundário - Promovendo o desenvolvimento verde e eficiente da indústria. Palestrante convidado: Song Xuebin, Presidente e Diretor do Instituto de Pesquisa Empresarial, Jiangsu Ruifuda High-Temperature New Materials Co., Ltd. Tópico da apresentação: Inovação e aplicação da tecnologia de processo curto no processamento de alumínio. Palestrante convidado: He Xiangwen, Engenheiro-Chefe do Departamento de Processos, China Nonferrous Metals Processing Technology Co., Ltd. Visão geral da tecnologia de processo curto no processamento de alumínio: Definição de tecnologia de processo curto: A tecnologia de processo curto refere-se ao processo de produção direta dos produtos necessários a partir do alumínio fundido, omitindo alguns elos intermediários nos processos tradicionais, como a fundição e laminação direta do alumínio fundido em chapas finas, reduzindo o consumo de energia e o tempo de produção. O processo é caracterizado por fluxo curto, baixo consumo de energia e alta eficiência de produção, atendendo aos requisitos da indústria moderna de processamento de alumínio para eficiência, economia de energia e proteção ambiental. Vantagens da tecnologia de processo curto: Redução do consumo de energia: No processamento tradicional de alumínio, o alumínio fundido precisa ser resfriado e reaquecido várias vezes, resultando em alto consumo de energia. A tecnologia de processo curto reduz esses elos, produzindo diretamente produtos a partir do alumínio fundido, reduzindo significativamente o consumo de energia. Melhoria da eficiência de produção: A omissão de elos intermediários encurta o ciclo de produção, melhora a eficiência de produção e permite uma resposta mais rápida à demanda do mercado. Status de aplicação da tecnologia de processo curto: Atualmente, a aplicação da tecnologia de processo curto na indústria de processamento de alumínio está aumentando gradualmente, especialmente na produção de chapas finas, tiras e outros produtos, mostrando vantagens óbvias. Por exemplo, algumas empresas usam a tecnologia de processo curto para produzir chapas de alumínio automotivas, folhas e chapas de alumínio gerais das séries 1, 3 e 8, não apenas melhorando a eficiência de produção, mas também reduzindo os custos.

Esta discussão sobre a tecnologia de processo curto concentra-se principalmente na produção de chapas e tiras, pois seu processo de produção é geralmente o mais longo, mais intensivo em energia e capital no processamento de alumínio.

1.1 Principais Tecnologias de Processo Curto no Processamento de Alumínio

Laminação contínua em dois rolos, laminação contínua Micromill, laminação contínua Hazelett

1.2 Principais Equipamentos para Tecnologias de Processo Curto

02 Inovações e Desenvolvimento da Tecnologia de Laminação Contínua em Dois Rolos

2.1 Linha de Produção Típica de Fundição e Laminação

Laminadora de dois rolos: A laminadora de dois rolos solidifica o alumínio fundido em tiras laminadas a quente, com espessuras comuns das tiras variando de 5-12 mm (as tiras laminadas a quente rápidas têm espessura de 3-8 mm). As séries de ligas comuns incluem 1XXX, 3XXX, 8XXX e algumas 5XXX.

2.1 Principais Configurações das Linhas de Produção de Fundição e Laminação