Em 15 de abril, uma ficha técnica da Casa Branca sobre o início de uma investigação de segurança sobre países importadores de minerais-chave afirmou que, devido às ações retaliatórias da China, os produtos chineses podem enfrentar tarifas de até 245%. O governo dos EUA intensificou recentemente as medidas tarifárias contra a China, continuando e reforçando as políticas de barreiras comerciais de longa data, com as escaladas tarifárias desde 2025 destacando particularmente essa tendência. Especificamente:

1º de fevereiro: Trump assinou uma ordem executiva que impõe uma tarifa adicional de 10% sobre os produtos chineses exportados para os EUA, citando a "questão do fentanil", elevando a tarifa combinada para 20% quando acrescentada às tarifas 301 anteriores. Simultaneamente, a isenção de tarifas para pacotes avaliados abaixo de US$ 800 (Seção T86) foi revogada, embora a política de isenção de impostos para pacotes abaixo de US$ 800 tenha sido restabelecida três dias depois (7 de fevereiro), mantendo as tarifas sobre pacotes de alto valor.

4 de março: A tarifa adicional foi aumentada de 10% para 20%, abrangendo uma ampla gama de setores, incluindo eletrônicos, máquinas e produtos químicos, com alguns produtos enfrentando tarifas combinadas superiores a 40%.

26 de março: Uma tarifa de 25% foi imposta sobre os veículos completos importados, com as tarifas sobre as peças entrando em vigor até 3 de maio (aplicável apenas a componentes não norte-americanos ao abrigo do USMCA).

5 de abril: Uma tarifa base de 10% foi imposta a todos os parceiros comerciais.

8 de abril: Os EUA aumentaram a chamada "tarifa recíproca" de 34% anteriormente anunciada sobre os produtos chineses exportados para os EUA em mais 50%, para 84%. Combinadas com as taxas anteriores, algumas tarifas totais de alguns produtos subiram para 104%. Posteriormente, Trump decidiu aumentar ainda mais as tarifas sobre a China, elevando a taxa de 104% para 125%, com efeito imediato. De acordo com uma ordem executiva da Casa Branca, a taxa tarifária real sobre os produtos chineses atingiu 145%.

Em 15 de abril, uma ficha técnica da Casa Branca sobre o início de uma investigação de segurança sobre países importadores de minerais-chave afirmou que, devido às ações retaliatórias da China, os produtos chineses podem enfrentar tarifas de até 245%.

É realmente louco! Muitos no mercado também estão preocupados se isso impactará significativamente o preço do minério de ferro, que tem as características financeiras mais fortes entre as commodities negras.

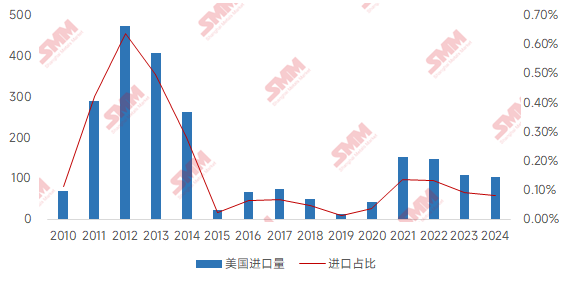

De acordo com os dados de importação de minério de ferro da Administração Geral de Alfândega, as importações de minério de ferro da China provenientes dos EUA permaneceram em um nível baixo desde 2010. Entre eles, as importações atingiram o pico em 2012, com 4,73 milhões de toneladas, representando 0,64% do total das importações de minério de ferro naquele ano. De 2015 a 2020, as importações diminuíram significativamente, com o ponto mais baixo em 2019, de apenas 130 mil toneladas. Embora as importações tenham se recuperado para cerca de 1 milhão de toneladas após 2021 devido ao aumento da demanda por minério de ferro na China, sua participação no total das importações permaneceu em um nível extremamente baixo de 0,1%, indicando uma dependência mínima do minério de ferro dos EUA.

Gráfico: Importações de Minério de Ferro da China dos EUA e Sua Participação (10 mil toneladas)

Fonte de Dados: Administração Geral de Alfândega, SMM

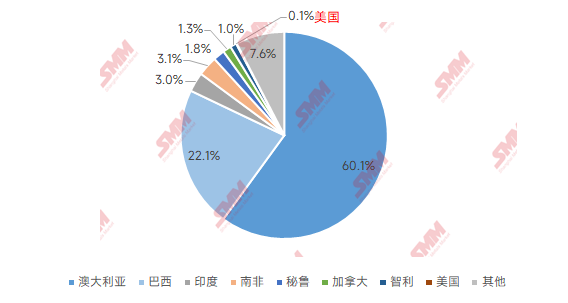

O cenário global das importações de minério de ferro apresenta uma característica claramente orientada para recursos, com as principais fontes de importação sendo países com grandes reservas e produção: a Austrália e o Brasil dominam há muito tempo, representando mais de 80% combinados, seguidos por países ricos em recursos, como a Índia, a África do Sul e o Peru. Em contraste, os EUA têm uma menor disponibilidade de recursos de minério de ferro, com suas 3 bilhões de toneladas de reservas de minério bruto sendo apenas um sétimo das da China (as reservas da China são de aproximadamente 20 bilhões de toneladas), e sua média de teor de minério de 33% ligeiramente inferior aos 34,5% da China. Essa diferença na disponibilidade de recursos é diretamente refletida nos dados comerciais—em 2024, as importações de minério de ferro da China provenientes dos EUA representaram apenas 0,08% do total das importações, enquanto a Austrália e o Brasil representaram 83% das importações da China.

Gráfico: Participação das Importações de Minério de Ferro da China por País em 2024

Fonte de Dados: Administração Geral de Alfândega, SMM

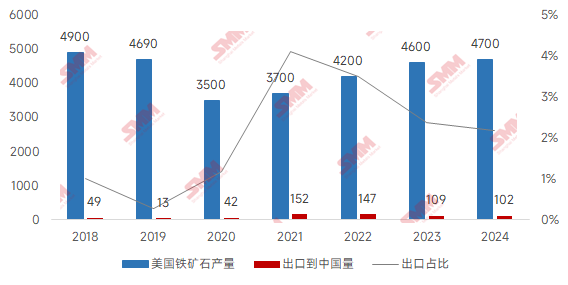

A produção de minério de ferro dos EUA não é alta, com o pico de produção em 2000 em aproximadamente 64 milhões de toneladas. Posteriormente, devido ao fechamento de algumas minas de alto custo, a produção diminuiu, com a produção de 2023 em cerca de 46 milhões de toneladas e a produção de 2024 em aproximadamente 47 milhões de toneladas. Suas principais áreas de produção estão concentradas na região dos Grandes Lagos, com Minnesota como a principal área de produção, produzindo cerca de 32 milhões de toneladas por ano, Michigan produzindo 7 milhões de toneladas e Missouri produzindo uma pequena quantidade de magnetita. No entanto, o consumo doméstico de minério de ferro dos EUA é de 55 milhões de toneladas por ano, resultando em um déficit de oferta e demanda de cerca de 8 milhões de toneladas, suprido principalmente por importações do Canadá e do Brasil.

Do ponto de vista comercial, os EUA exportam uma quantidade muito limitada de concentrado de minério de ferro para a China, o que significa que as políticas tarifárias entre os EUA e a China têm um impacto real mínimo nas importações de minério de ferro da China. O mercado global de minério de ferro já está enfrentando pressão de excesso de oferta, e com a entrada em operação de grandes projetos, como Simandou, a situação de excesso pode se intensificar ainda mais. Nesse contexto, como o maior importador mundial de minério de ferro, a China continuará a dar prioridade à compra de recursos de baixo custo e alta qualidade de áreas de mineração tradicionais, como a Austrália e o Brasil, com mínima necessidade de importação dos EUA. No geral, a SMM acredita que o impacto da guerra tarifária entre os EUA e a China é principalmente nas exportações de aço e não afetará diretamente o equilíbrio da oferta e demanda de minério de ferro.

Gráfico: Produção e Exportações de Minério de Ferro dos EUA (10 mil toneladas)

Fonte de Dados: Serviço Geológico dos EUA (USGS) e Associações do Setor, Administração Geral de Alfândega

Clique para visualizar o Banco de Dados da Cadeia Industrial de Metais da SMM