》Ver cotações de cobre SMM, dados e análise de mercado

》Pedir e ver preços históricos de metais SMM no spot

》Clique para ver o banco de dados da cadeia de suprimentos de cobre SMM

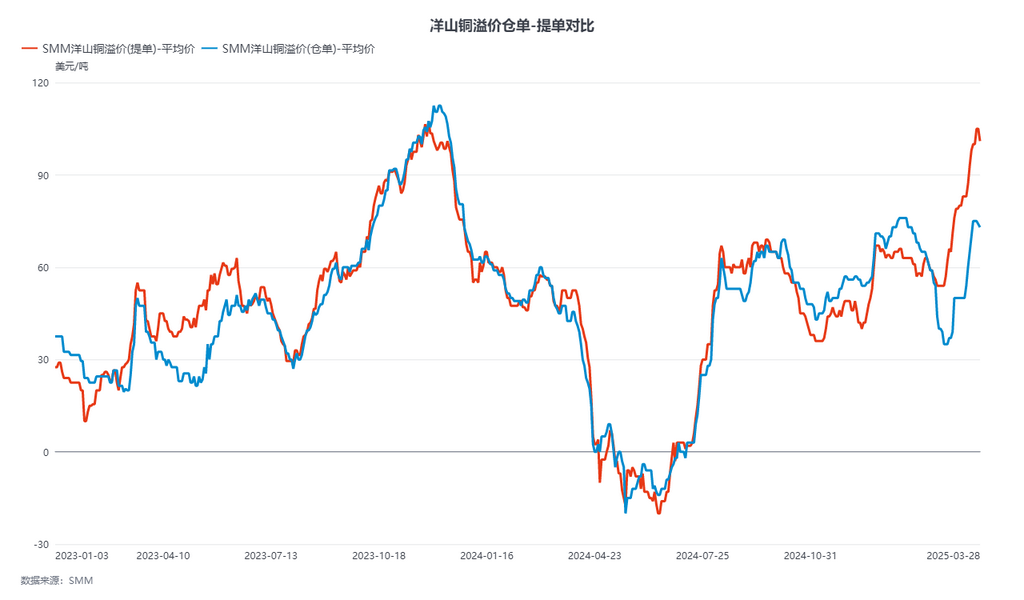

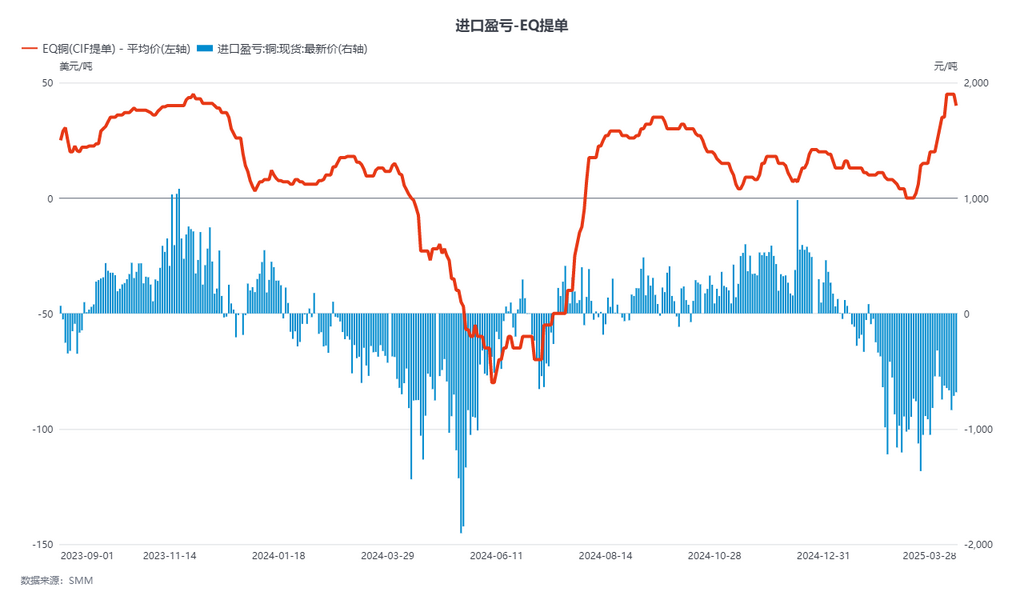

Esta semana (24 a 28 de março), a faixa média semanal de prêmios de cobre de Yangshan para transações B/L foi de US$97,2 a US$107,2/t, QP abril, com preço médio de US$102,2/t, aumento de US$13,4/t na comparação semanal. Os preços de garantias foram de US$70 a US$78,8/t, com preço médio de US$74,4/t, aumento de US$14,6/t na comparação semanal, QP abril. Preços CIF B/L de cobre EQ foram de US$39 a US$49/t, com preço médio de US$44/t, aumento de US$15/t na comparação semanal, QP abril. Em 28 de março, a relação de preços SHFE/LME para o contrato LME cobre a SHFE 2504 era 8,20, com lucro/prejuízo de importação em torno de -800 iuanes/t. Na sexta-feira, o LME 3M-abril de cobre estava em CUS$23,69/t; a diferença entre as taxas de swap de abril e maio era CUS$18,45/t.

Atualmente, o preço à vista para garantias de cobre ER de alta qualidade é de US$76/t, pirometalurgia principal em US$73/t e SX-EW em US$70/t; B/L de cobre de alta qualidade em US$106/t, pirometalurgia principal em torno de US$101/t e SX-EW em US$96/t; CIF B/L de cobre EQ em US$35 a US$45/t, com preço médio de US$40/t.

Esta semana, o mercado à vista tendeu a ser calmo, com perturbações do lado da oferta continuando. No início da semana, devido a rumores de mercado sobre cortes de produção nas fundições Altonorte e SPCC-ILO, os preços oferecidos para B/L de longo prazo permaneceram firmes. Como resultado, alguns B/L originalmente destinados ao sudeste asiático do Japão e da Coreia do Sul fluíram para a China. No meio da semana, preocupações com a política tarifária recíproca dos EUA e a implementação acelerada de tarifas de cobre ressurgiram, levando a transações B/L calmas no mercado. Com mercadorias domésticas canceladas da LME chegando aos portos, os preços de garantias também atingiram o pico e recuaram. A curto prazo, a disposição de compra dos compradores é baixa, e o ímpeto ascendente dos prêmios de cobre de Yangshan começou a enfraquecer após dois meses consecutivos de subida, com forte sentimento de espera no mercado. No entanto, com base nos 250.000 a 300.000 t de chegadas de catodos de cobre nos EUA de março a abril, o fornecimento de catodos de cobre na Ásia permanecerá apertado após a entrada no segundo trimestre.

De acordo com a pesquisa da SMM, até quinta-feira (27 de março), os estoques de cobre em depósito doméstico aumentaram 5.800 t na comparação semanal, totalizando 78.900 t. Dentre eles, os estoques de depósito em Xangai aumentaram 6.200 t na comparação semanal, totalizando 69.500 t; os estoques de depósito em Guangdong diminuíram 400 t na comparação semanal, totalizando 9.400 t. Os estoques de depósito continuaram a aumentar esta semana, exercendo pressão sobre os prêmios de catodos de cobre em depósito. As ofertas de preços de garantias mostraram uma tendência de retração, e, com B/L cancelados continuamente de armazéns asiáticos da LME chegando aos portos, tanto as importações quanto as exportações estavam ativas. Portanto, os estoques de depósito mostraram forte liquidez. Espera-se que os estoques de depósito continuem a aumentar na próxima semana.