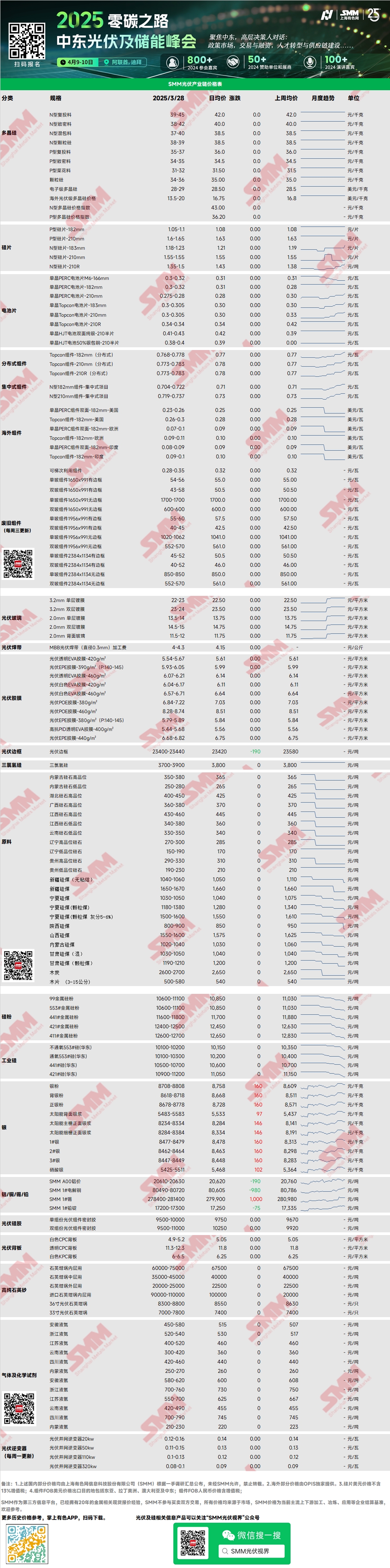

Polisilício: Esta semana, os preços de transação principais para polisilício recarregável N-tipo foram de 39 a 45 yuan/kg, e para polisilício denso N-tipo foram de 38 a 42 yuan/kg. A faixa de preços do polisilício manteve-se estável esta semana. A partir das transações de mercado do novo mês, o sentimento geral para a assinatura de pedidos foi cauteloso, com algumas cotações de grandes fabricantes sendo fracas no início. O estoque de polisilício desestocou gradualmente, mas a resistência ainda era relativamente óbvia. Afetado pelo curto período de janela, a perspectiva de mercado era pessimista.

Wafer: Esta semana, o wafer N-tipo 18Xmm doméstico foi de 1,18 a 1,23 yuan/unidade, o N-tipo 210R foi de 1,35 a 1,45 yuan/unidade, e o wafer N-tipo 210mm foi de 1,5 a 1,55 yuan/unidade. Os preços do wafer subiram esta semana, principalmente refletidos nos modelos 183 e 210R. O desestocagem de wafers foi óbvio no início, e a continuação da alta das células solares também deu alguma confiança aos wafers. No entanto, com pouco tempo restante no período de janela, o mercado estava cauteloso com recursos de alto preço, e ainda resta ver se essa nova rodada de cotações pode ser transacionada. Empresas de topo têm entusiasmo limitado para aumentos de produção em abril, e os cronogramas de produção de wafers podem ficar aquém das expectativas.

Célula solar: Esta semana, as cotações de células solares subiram, com as cotações 183N e 210N subindo para 0,31 yuan/W, mas os preços de transação principais estavam em 0,3 a 0,305 yuan/W, e a tendência de alta dos preços das células enfraqueceu. As cotações de células 210RN subiram para 0,35 yuan/W, com preços reais de transação em 0,34 yuan/W. A demanda por células 183N faltava incrementos, e espera-se que o estoque aumente. A entrega de células 210RN permaneceu apertada, e alguns fabricantes de células solares aumentarão o cronograma de produção de células 210RN em abril, mas ainda haverá escassez.

Módulo: Esta semana, a tendência de alta dos preços dos módulos enfraqueceu significativamente. O preço atual de módulos N-tipo 182 distribuídos é de aproximadamente 0,768 a 0,778 yuan/W, com o preço médio subindo 0,004 yuan/W WoW. O preço atual de módulos N-tipo 210 distribuídos é de aproximadamente 0,773 a 0,783 yuan/W, com o preço médio subindo 0,003 yuan/W WoW. O preço atual de módulos N-tipo 182 centralizados é de 0,704 a 0,722 yuan/W, e o preço atual de módulos N-tipo 210 centralizados é de 0,719 a 0,737 yuan/W. Esta semana, a tendência de alta dos preços dos módulos enfraqueceu significativamente. Em geral, apenas alguns pedidos de pequeno volume de fabricantes de módulos de topo foram transacionados a um preço alto de 0,8 yuan/W esta semana, e a maioria dos preços de transação de pedidos distribuídos permaneceu em torno de 0,77 yuan/W. À medida que abril se aproxima, a demanda por pedidos de módulos distribuídos esfria lentamente sob a influência do período de corrida de instalação 430. No entanto, a situação geral de assinatura de pedidos de fabricantes de módulos em abril ainda é quente, e o cronograma de produção de módulos em abril continua a crescer.

EVA: Esta semana, os preços de transação principais de EVA fotovoltaico foram de 11.550 a 11.950 yuan/mt, com o aumento diminuindo. Os preços de espuma e cabo permaneceram estáveis. Do lado da oferta, a manutenção de algumas plantas petroquímicas foi adiada, e a situação de oferta apertada aliviou, mas o mercado geral ainda manteve um padrão de suboferta. Do lado da demanda, afetado pela "corrida de instalação" 430 e 531, projetos distribuídos domésticos formaram um forte impulso à demanda spot, impulsionando a continuação do crescimento dos cronogramas de produção de módulos. A oferta é apertada e a demanda está aumentando, mas a alta adicional dos preços de EVA fotovoltaico pode ser limitada pela pressão de custo de filmes downstream devido aos novos pedidos de abril. Espera-se que os preços de EVA fotovoltaico consolidem em níveis altos no futuro próximo.

Filme: Recentemente, os preços de transação principais de filme EVA foram de 13.300 a 13.500 yuan/mt, e de filme EPE foram de 15.200 a 15.500 yuan/mt. Do lado do custo, os preços de EVA fotovoltaico continuaram a flutuar em níveis altos, fornecendo suporte de custo para a alta dos preços de filmes. Do lado da demanda, afetado pela "corrida de instalação" doméstica, a demanda por projetos PV distribuídos aumentou significativamente, impulsionando a continuação do crescimento dos cronogramas de produção de módulos. Com o empurrão duplo de upstream e downstream, espera-se que os preços de filmes mostrem uma tendência de alta.

Vidro fotovoltaico: Esta semana, as cotações de vidro fotovoltaico permaneceram estáveis. Até agora, a cotação principal doméstica para revestimento único de 2,0 mm é 14,0 yuan/m², o preço de transação principal é 13,5 yuan/m², a cotação principal para revestimento único de 3,2 mm é 22,5 yuan/m², e a cotação principal para vidro traseiro de 2,0 mm é 12,0 yuan/m². Esta semana, não houve transações no mercado doméstico. As empresas de módulos negociaram principalmente preços de vidro recentemente. As empresas de vidro planejam aumentar as cotações recentemente, com preços de vidro frontal planejados para aumentar 0,5 yuan/m² e preços de vidro traseiro planejados para aumentar 1,5 yuan/m². A principal razão para o aumento de preços é que a demanda doméstica de módulos em abril permanece altamente crescente. Embora o número de novos inícios de produção no lado da oferta de vidro tenha aumentado recentemente, isso não promoveu a produção real. A situação geral de oferta e demanda de vidro em abril ainda é de suboferta, e os preços estão subindo, mas o aumento real de preços é esperado ser principalmente negociado, e o aumento nos preços de módulos é limitado, mantendo uma atitude resistente ao aumento de custo trazido pelo vidro.

Areia de quartzo de alta pureza: Esta semana, a faixa de cotação de areia de quartzo de alta pureza doméstica permaneceu estável. As cotações atuais do mercado são as seguintes: areia interna é 65.000 a 75.000 yuan/mt, areia intermediária é 35.000 a 45.000 yuan/mt, e areia externa é 20.000 a 25.000 yuan/mt. Recentemente, as cotações de empresas de areia domésticas permaneceram estáveis. Após o aumento de preços de alguns produtos de areia de quartzo na semana passada, o downstream não aceitou. Os preços de transação de crisóis têm flutuado no fundo recentemente, e a demanda recente tem sido relativamente fraca, então a oferta de crisóis também diminuiu ligeiramente recentemente. Ao mesmo tempo, a resistência ao aumento de preços de areia de quartzo aumentou. Antes que o cronograma de produção de wafers aumente significativamente, espera-se que os preços de areia de quartzo permaneçam estáveis.

Backsheet: Esta semana, os preços de backsheet fotovoltaico permaneceram baixos e estáveis. O preço de mercado de backsheet branco CPC - duplo revestimento de flúor é de aproximadamente 4,9 a 5,2 yuan/m², e o preço de backsheet transparente CPC - duplo revestimento de flúor é de aproximadamente 11,3 a 12,3 yuan/m². A demanda de mercado de backsheet continuou fraca. À medida que o final do mês se aproxima, uma nova rodada de pedidos mensais começou gradualmente. Fabricantes de backsheet relataram geralmente que os preços de novos pedidos ainda mantêm preços baixos em torno de 5 yuan. Com a operação lenta do mercado de backsheet, fabricantes de matérias-primas PET upstream também começaram a reduzir a produção conforme a demanda, mas os preços de matérias-primas permanecem estáveis por enquanto. O mercado de backsheet fotovoltaico ainda mantém uma tendência fraca de preços e produção baixos.

Consulte o Banco de Dados da Cadeia de Indústria Fotovoltaica SMM