》Veja Cotações, Dados e Análises de Mercado de Cobre da SMM

》Assine para Ver Preços Históricos de Metais à Vista da SMM

》Clique para Ver o Banco de Dados da Cadeia da Indústria de Cobre da SMM

A política tarifária dos EUA sobre importações de cátodo de cobre está em um ponto de inflexão crítico. Embora nenhuma tarifa adicional tenha sido imposta ainda, a investigação iniciada pela administração Trump sob a Seção 232 da Lei de Expansão do Comércio de 1962 gerou fortes expectativas de mercado. A lógica central dessa política reside em abordar o déficit estrutural na cadeia de suprimentos doméstica dos EUA. Atualmente, a diferença de preço entre o LME e o COMEX cobre define os fluxos comerciais globais. Após a investigação tarifária da administração Trump sobre o cobre, a diferença de preço entre o contrato LME 3M e o contrato mais negociado do COMEX ampliou-se novamente para cerca de $900-1.000/mt e espera-se que persista a longo prazo antes da implementação das tarifas. Como resultado, a proporção de warrants cancelados do LME atingiu aproximadamente 30%, e a estrutura de curto prazo mudou drasticamente do contango anterior de cerca de $40/mt para uma backwardation de cerca de $10/mt. Em relação às mudanças dramáticas nas tarifas e nas estruturas de mercado no exterior, seguem-se projeções de mudanças nos fluxos comerciais à vista do mercado de cobre denominado em dólar americano em 2025.

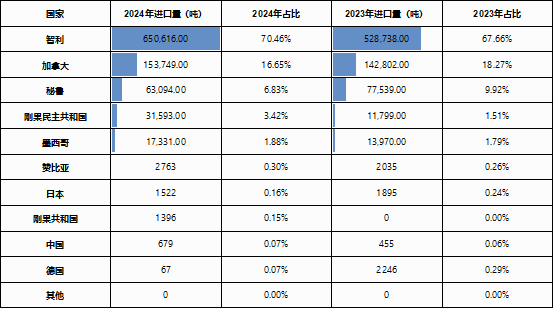

Por um lado, do ponto de vista do mercado doméstico dos EUA, os EUA consomem aproximadamente 1,6-1,7 milhões de toneladas de cátodo de cobre anualmente, mas a produção doméstica é de apenas cerca de 800.000-900.000 toneladas, com cerca de 50% dependendo de importações. Entre essas, o Chile é o maior fornecedor, representando 70%, enquanto o Canadá fornece 17% por meio de suplementação regional sob o Acordo de Livre Comércio da América do Norte.

Atualmente, o custo de transferir cátodo de cobre de armazéns de entrega asiáticos do LME para os EUA e registrá-lo como warrants de armazém do COMEX é de aproximadamente $400/mt, com um ciclo operacional de cerca de 35-60 dias. O transporte da Europa para a América do Norte custa cerca de $250/mt, com um ciclo operacional de cerca de 20-35 dias. Da África para a América do Norte, o custo é de cerca de $300/mt, com um ciclo de 25-40 dias (sujeito a flutuações devido à logística e destino). No entanto, nas operações práticas, a congestão nos portos da Costa Leste e os custos de transporte interno corroem cerca de 30% dos lucros da diferença de preço. Além disso, o cátodo de cobre originário da China incorre em uma tarifa comercial de 3% e uma tarifa punitiva de 10% na liberação alfandegária, enquanto o cátodo de cobre originário do Japão incorre em uma tarifa comercial de 1%. Isso essencialmente elimina a possibilidade de transferir cátodo de cobre chinês e japonês para armazéns do COMEX. Atualmente, os fluxos comerciais da Ásia para a América do Norte são majoritariamente especulativos de curto prazo. Em um prazo mais longo, espera-se que a dependência da América do Norte de cátodo de cobre da América do Sul, África e Austrália continue aumentando. As significativas oportunidades de arbitragem antes da implementação das tarifas também incentivam os comerciantes a alocar mais recursos para a América do Norte, aumentando assim o isolamento comercial das Américas.

Por outro lado, os benefícios da arbitragem de diferença de preço também levarão a um declínio de curto prazo nas importações de cobre da China, exacerbando a oferta restrita de cobre na China. Na região Ásia-Pacífico, a China, com uma participação de 55% na demanda global, estabeleceu uma rede de suprimentos relativamente independente por meio de países fornecedores como a RDC, Cazaquistão e Rússia. Desde o final de 2024, as importações de cátodo de cobre da América do Sul para a China diminuíram significativamente, e o preço dos contratos de longo prazo em 2025 reduziu ainda mais a proporção de contratos de longo prazo da América do Sul no cobre importado. Em meio à oferta restrita de concentrados de cobre importados em 2025, espera-se que o fluxo de cobre nas principais regiões de consumo da Ásia-Pacífico se torne mais isolado. Além disso, à medida que a estrutura do LME muda para backwardation, o custo de financiamento para manter cargas para comércio de longa distância aumentou significativamente. Com base na taxa de juros SOFR, o custo de financiamento por tonelada de cátodo de cobre é de aproximadamente $1,5-1,6/mt/dia, perdendo a vantagem de custo proporcionada pela estrutura de contango profundo do LME. Espera-se que a atividade de comércio de cátodo de cobre de longa distância fora dos contratos de longo prazo diminua. Sem dúvida, a África se tornará uma das regiões mais críticas para a competição por recursos em meio à oferta restrita de cobre.

Retornando ao mercado doméstico de cobre importado, no curto prazo, devido ao conflito entre a fraca relação de preços SHFE/LME e as expectativas de importação restrita, a elasticidade de preço do cobre offshore denominado em dólar americano no curto prazo aumentou, influenciada pela diferença de preço entre fontes próximas e distantes e pelos atributos de marca do cátodo de cobre de diferentes origens. No entanto, com base nas informações atualmente conhecidas: a fundição PASAR nas Filipinas interrompeu a produção, o projeto Manyar na Indonésia provavelmente não produzirá cobre antes do terceiro trimestre, e a manutenção rotineira nas fundições a partir de março, juntamente com a redução nos volumes de comércio de longa distância, tornou a oferta restrita de importação uma certeza. A partir do segundo trimestre de 2025, os prêmios CIF para cobre importado têm mais chances de subir do que cair.

Em resumo, o ajuste da política tarifária dos EUA sobre cátodo de cobre está impulsionando uma fragmentação acelerada dos padrões de comércio global. A ampliação da diferença de preço entre COMEX e LME está fomentando um sistema de cadeia de suprimentos desacoplado entre as Américas e a Ásia-Pacífico. No curto prazo, a arbitragem inter-regional é limitada por gargalos logísticos e custos de liberação alfandegária, enquanto a redução da capacidade de fundição agrava ainda mais os desequilíbrios de oferta na Ásia-Pacífico. A longo prazo, barreiras regionais e competição por recursos se tornarão o núcleo da precificação. Ao longo desse processo, a segurança da cadeia de suprimentos e a competição geopolítica se tornarão um dos fatores dominantes nas novas dinâmicas de mercado.