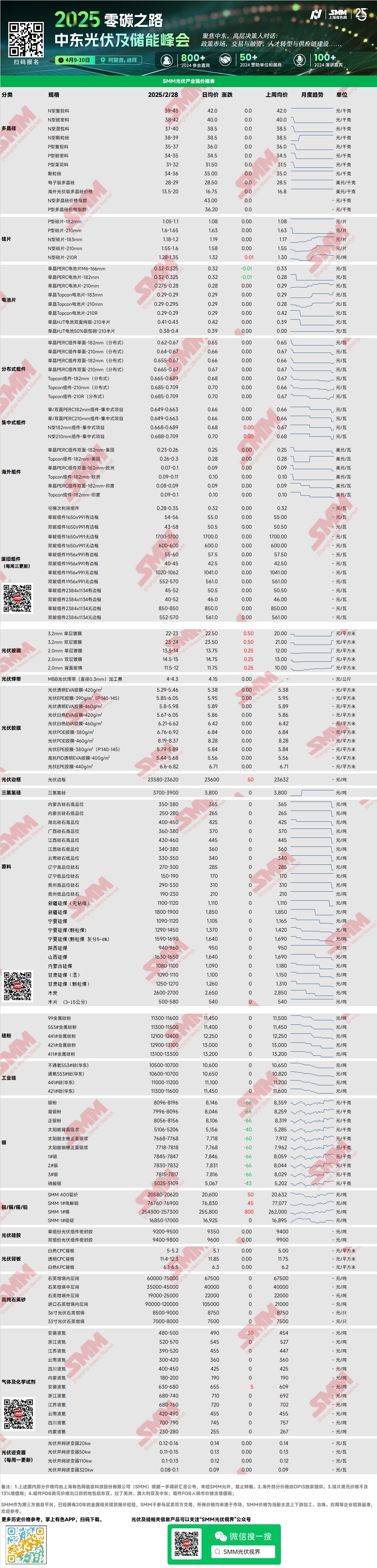

Polissilício: Nesta semana, os preços de transação predominantes para polissilício de recarga tipo N foram de 39-45 yuan/kg, enquanto os preços do material denso tipo N foram de 38-42 yuan/kg. Os preços de transação do polissilício permaneceram estáveis nesta semana. Em março, os cronogramas de produção de wafers foram limitados devido à autorregulação, e o sentimento do mercado foi relativamente estável. Do ponto de vista do equilíbrio entre oferta e demanda em março, a oferta e a demanda de polissilício estavam equilibradas. Atualmente, ainda há algum estoque de polissilício, e os preços permanecem estáveis. Algumas empresas pretendiam manter as cotações firmes, mas nenhuma implementação real foi observada até agora.

Wafers: Nesta semana, os wafers domésticos tipo N de 18Xmm foram cotados a 1,18-1,2 yuan/unidade, os wafers tipo N 210R a 1,28-1,35 yuan/unidade, e os wafers tipo N 210mm a 1,55-1,6 yuan/unidade. Os preços dos wafers aumentaram nesta semana, principalmente devido a aumentos coletivos de preços por empresas de alto nível. Entende-se que os novos preços entrarão em vigor na próxima semana. Além disso, algumas empresas com cotações anteriormente mais baixas começaram a ajustar os preços dos wafers para cima nesta semana. Os cronogramas de produção de wafers em março foram ligeiramente insuficientes em comparação com a demanda por células. Combinado com o impulso do sentimento do mercado no período anterior e a demanda antecipada nos próximos 2-3 meses, isso levou à atual rodada de aumentos de preços.

Células Solares: Nesta semana, os preços das células PERC sofreram alguns ajustes, principalmente impactados pela retomada das linhas de produção por algumas empresas, o que aumentou a oferta. Os embarques foram direcionados principalmente para clientes indianos, com demanda doméstica mínima. Os preços atuais do negócio de terceirização são de 1,25 yuan/unidade, enquanto os preços de vendas diretas são de 0,32 yuan/unidade. Enquanto isso, os preços das células Topcon aumentaram, impulsionados por custos crescentes e aumento da demanda. Os embarques de células Topcon aumentaram, com preços atuais para células Topcon 183 (eficiência de 25% ou superior) em torno de 0,29 yuan/W, e os preços de transação devem subir para 0,295-0,3 yuan/W. As células Topcon 210RN estão cotadas a 0,29 yuan/W, com expectativa de aumento para 0,3 yuan/W, enquanto as células Topcon 210 estão cotadas a 0,29-0,295 yuan/W, mostrando uma tendência de alta. No entanto, não houve crescimento significativo na demanda por células HJT e BC.

Módulos Fotovoltaicos: No mercado de módulos desta semana, os preços de transação predominantes para módulos PERC centralizados de 182mm foram de 0,649-0,673 yuan/W, módulos PERC de 210mm foram de 0,659-0,683 yuan/W, módulos tipo N de 182mm foram de 0,659-0,693 yuan/W, e módulos tipo N de 210mm foram de 0,669-0,703 yuan/W. Os preços aumentaram. Os cronogramas de produção de módulos em março subiram aproximadamente 40% em relação ao mês anterior. Os pedidos distribuídos de instalação acelerada aumentaram, e a demanda por embarques centralizados também cresceu.

Usuário Final: Durante a semana de 17 a 23 de fevereiro de 2025, as estatísticas da SMM mostraram que empresas domésticas venceram licitações para 22 projetos de módulos fotovoltaicos, com preços de licitação vencedores concentrados na faixa de 0,65-0,82 yuan/W. O preço médio ponderado da semana foi de 0,69 yuan/W, inalterado em relação à semana anterior. A capacidade total de aquisição das licitações vencedoras foi de 2.807,96 MW, uma redução de 339,49 MW em comparação com a semana anterior. Os pedidos domésticos de instalação acelerada aumentaram, e a demanda no mercado de distribuição melhorou.

EVA: Nesta semana, os preços de transação predominantes para EVA de grau fotovoltaico foram de 11.300-11.650 yuan/tonelada, enquanto os preços para EVA de grau de espuma e de cabo também subiram ligeiramente. A atmosfera do mercado foi relativamente ativa. Sob a influência de políticas, fabricantes de módulos a jusante podem realizar atividades de instalação acelerada, levando a uma oferta apertada e aumento da demanda. O mercado geral ainda apresentou uma situação de oferta insuficiente, e o desequilíbrio entre oferta e demanda provavelmente não será resolvido no curto prazo. Os preços devem permanecer altos no futuro próximo.

Filme EVA: Os preços das principais empresas permaneceram estáveis nesta semana, com preços de transação predominantes em 12.600-12.800 yuan/tonelada. O aumento dos preços das matérias-primas, juntamente com o forte impulso da demanda devido à "onda de instalação acelerada" fotovoltaica, impulsionaram tanto a oferta quanto a demanda. Sob esse duplo impulso, os preços do filme EVA devem apresentar tendência de alta em março.

Vidro Fotovoltaico: Nesta semana, os preços do vidro fotovoltaico aumentaram. Até o momento, as cotações predominantes para vidro revestido de camada única de 2,0mm são de 14,0 yuan/m², vidro revestido de camada única de 3,2mm são de 22,5 yuan/m², e vidro traseiro de 2,0mm são de 12,0 yuan/m². Nesta semana, os preços do vidro subiram significativamente em 2 yuan/m². As empresas de módulos se concentraram principalmente em negociações de preços nesta semana, sem novos pedidos assinados para compras ainda. Enquanto isso, o aumento de custos causado pelos preços estáveis dos módulos e o aumento dos preços do vidro levaram a um forte desejo das empresas de módulos de negociar preços mais baixos. No entanto, o desempenho de desestocagem do vidro foi bom, e a demanda por módulos deve continuar aumentando. Sob o descompasso entre oferta e demanda, a tendência de aumento dos preços do vidro tornou-se evidente.

Areia de Quartzo de Alta Pureza: Nesta semana, os preços domésticos da areia de quartzo de alta pureza permaneceram estáveis, mas um leve aumento é esperado na próxima semana. As cotações atuais do mercado são as seguintes: areia de camada interna a 65.000-75.000 yuan/tonelada, areia de camada intermediária a 35.000-45.000 yuan/tonelada, e areia de camada externa a 19.000-25.000 yuan/tonelada. Os preços permaneceram estáveis. Empresas líderes domésticas planejam aumentar as cotações para areia de camada intermediária e externa devido a mudanças no lado da oferta, que reduziram significativamente a produção recentemente. No entanto, as empresas de cadinhos ainda não esgotaram seus estoques de areia de quartzo, e alguns produtos de cadinhos permanecem não vendidos. No curto prazo, as empresas de cadinhos têm baixa intenção de compra, adotando uma atitude de espera em relação aos aumentos de preços. No entanto, as empresas líderes mostraram uma clara intenção de aumentar os preços, e outras empresas de areia também expressaram disposição de seguir essa tendência. No curto prazo, espera-se que os preços da areia apresentem tendência de alta.

Revisão Semanal de Backsheet: Nesta semana, os preços dos backsheets fotovoltaicos na faixa de preços altos aumentaram. Os backsheets CPC brancos com revestimento duplo de flúor foram cotados a 5,0-5,3 yuan/m², com o preço médio subindo 0,1 yuan/m². Os backsheets CPC transparentes com revestimento duplo de flúor foram cotados a 11,4-12,3 yuan/m², com o preço médio também subindo 0,1 yuan/m². A principal razão para o aumento na faixa de preços altos foi que novos pedidos de backsheets CPC convencionais de fabricantes líderes externos foram assinados principalmente em torno de 5,3 yuan/m², com alguns fabricantes mantendo cotações altas de 5,5 yuan/m². No entanto, as transações reais a preços altos não foram ideais. A maioria dos pedidos a preços altos de 5,3 yuan/m² foram pequenos pedidos pontuais. Os fabricantes líderes de backsheets mantiveram cotações em 5,1-5,2 yuan/m². No geral, com base nos pedidos em mãos, os cronogramas de produção de março para os fabricantes não foram ideais. Os pedidos de março foram concentrados principalmente entre as duas principais empresas de backsheets, enquanto outros fabricantes de backsheets esperavam que os cronogramas de produção de março permanecessem em torno de 1 milhão de m² ou até menos.

》Consulte o Banco de Dados da Cadeia da Indústria Fotovoltaica da SMM