》Veja Cotações, Dados e Análises de Mercado de Cobre da SMM

》Clique para Ver Tendências Históricas de Preços à Vista de Cobre na SMM

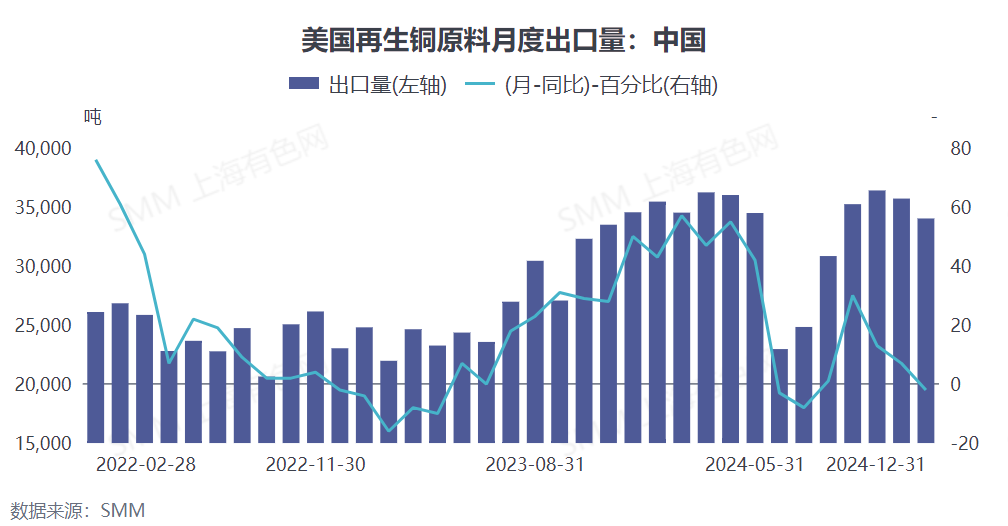

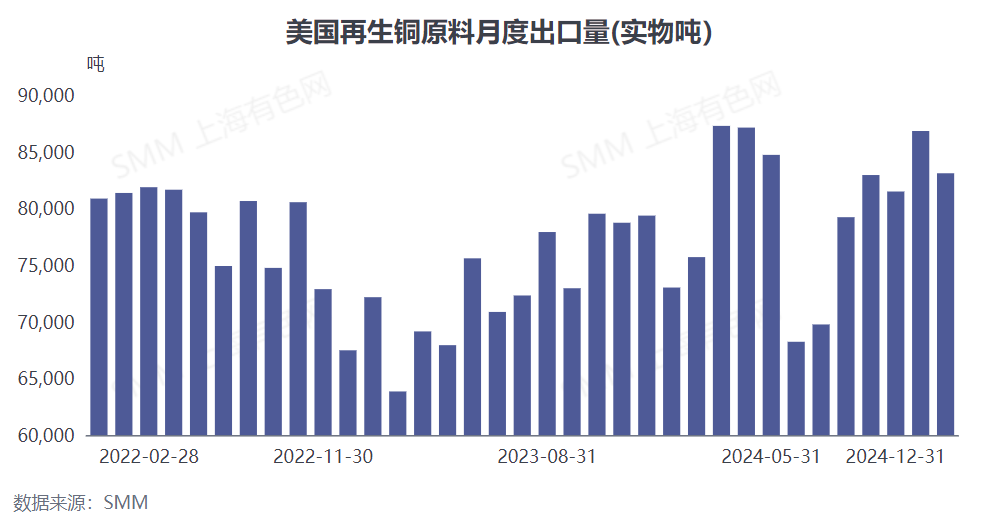

De acordo com a SMM, em dezembro de 2024, os EUA exportaram 83,100 toneladas de material de cobre secundário, uma queda de 4,29% em relação ao mês anterior, mas um aumento de 4,71% em relação ao ano anterior. No acumulado de 2024, os EUA exportaram 959,300 toneladas de material de cobre secundário, um aumento de 8,98% em relação ao ano anterior.

Fonte dos Dados: Compilado pela SMM

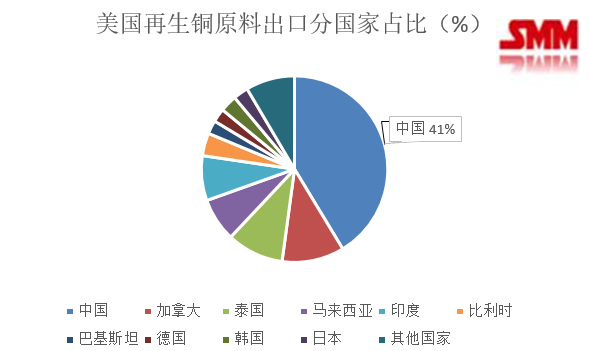

Por destino de exportação, a China permaneceu como o maior importador de material de cobre secundário dos EUA em 2024. Durante o ano, os EUA exportaram um total de 396,700 toneladas de material de cobre secundário para a China, um aumento significativo de 21,16% em relação ao ano anterior, representando 41,4% do total das exportações. Em seguida, vieram o Canadá e a Tailândia, que receberam 103,600 toneladas e 94,600 toneladas de material de cobre secundário dos EUA, respectivamente, com aumentos de 8,13% e 40,77% em relação ao ano anterior, representando 10,8% e 9,9%, respectivamente. Notavelmente, a Tailândia, que entrou no top 10 dos destinos de exportação de material de cobre secundário dos EUA em 2022, tem visto seu volume de importação aumentar de forma constante ano após ano, demonstrando um forte impulso de crescimento.

Fonte dos Dados: Compilado pela SMM

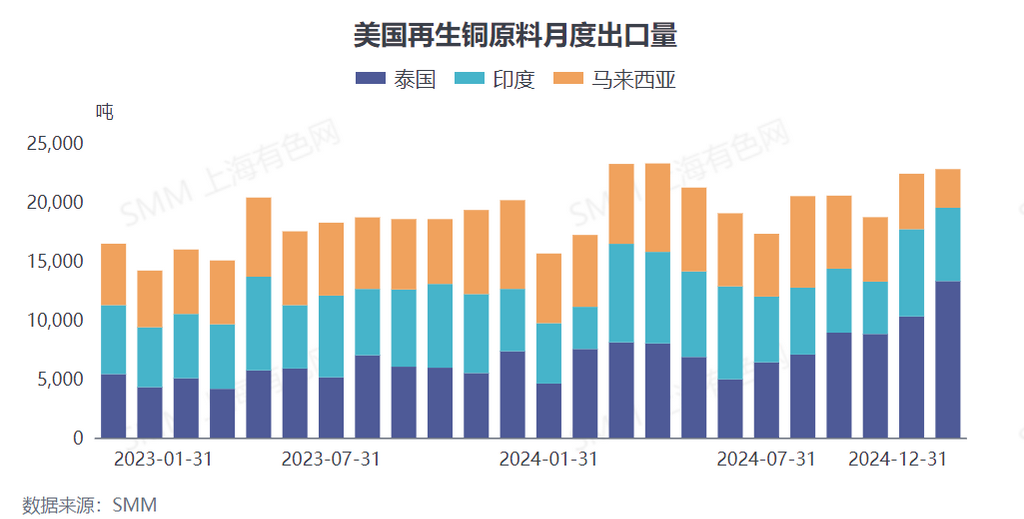

Além disso, em 2024, as exportações dos EUA de material de cobre secundário para a Tailândia variaram entre 4,500 toneladas e 9,000 toneladas de janeiro a outubro, atingindo 10,300 toneladas em novembro e subindo ainda mais para 13,300 toneladas em dezembro. O volume anual de exportação mostrou um aumento significativo em comparação a 2023. Em meio às atuais políticas comerciais complexas e ao ambiente de mercado, o mercado de exportação de material de cobre secundário dos EUA permanece altamente incerto, exigindo atenção às futuras evoluções.

Outro ponto notável é que, em dezembro de 2024, influenciados pelas expectativas das tarifas de Trump, muitos comerciantes domésticos suspenderam as compras de material de cobre secundário dos EUA. Os dados de exportação mostraram uma queda no volume exportado no mês. Entrando em 2025, o impacto das tarifas de Trump continuou a se intensificar. Em 10 de fevereiro, horário local, o presidente dos EUA, Trump, assinou uma ordem executiva anunciando uma tarifa de 25% sobre todos os produtos de aço e alumínio importados, que entrará em vigor oficialmente em 12 de março deste ano. Há uma preocupação generalizada no mercado sobre se tarifas também serão impostas ao cobre. Como resultado, a maioria dos comerciantes e empresas domésticas permanece cautelosa em relação à compra de material de cobre secundário dos EUA, evitando decisões precipitadas. Espera-se que, no primeiro trimestre de 2025, as exportações dos EUA de material de cobre secundário para a China apresentem um certo grau de declínio.

Revisando as importações de material de cobre secundário da China em 2024, o primeiro semestre registrou um aumento significativo no volume de importação em relação ao ano anterior devido a um aumento acentuado nos preços do cobre, juntamente com notícias relacionadas a políticas e minas. No segundo semestre, à medida que os preços do cobre recuaram, os volumes de importação diminuíram ligeiramente, mas permaneceram em níveis relativamente altos em comparação ao mesmo período. Olhando para 2025, à medida que a questão do fornecimento restrito de concentrado de cobre continua a piorar, muitas grandes empresas domésticas estão voltando sua atenção para fontes de cobre secundário no exterior. Mesmo em condições de prejuízo, seu entusiasmo por importar cobre secundário permanece inalterado. Tanto os mercados doméstico quanto externo mostram uma demanda crescente por cobre secundário, particularmente no mercado doméstico, onde o desequilíbrio entre oferta e demanda persiste e pode se ampliar ainda mais. No entanto, permanece incerto se as importações de material de cobre secundário continuarão a aumentar em 2025. Mesmo que o crescimento continue, espera-se que o aumento seja menor do que em 2024.