》Ver Cotações, Dados e Análise de Mercado de Metais SMM

》Assine para Ver Tendências Históricas de Preços do Spot de Metais SMM

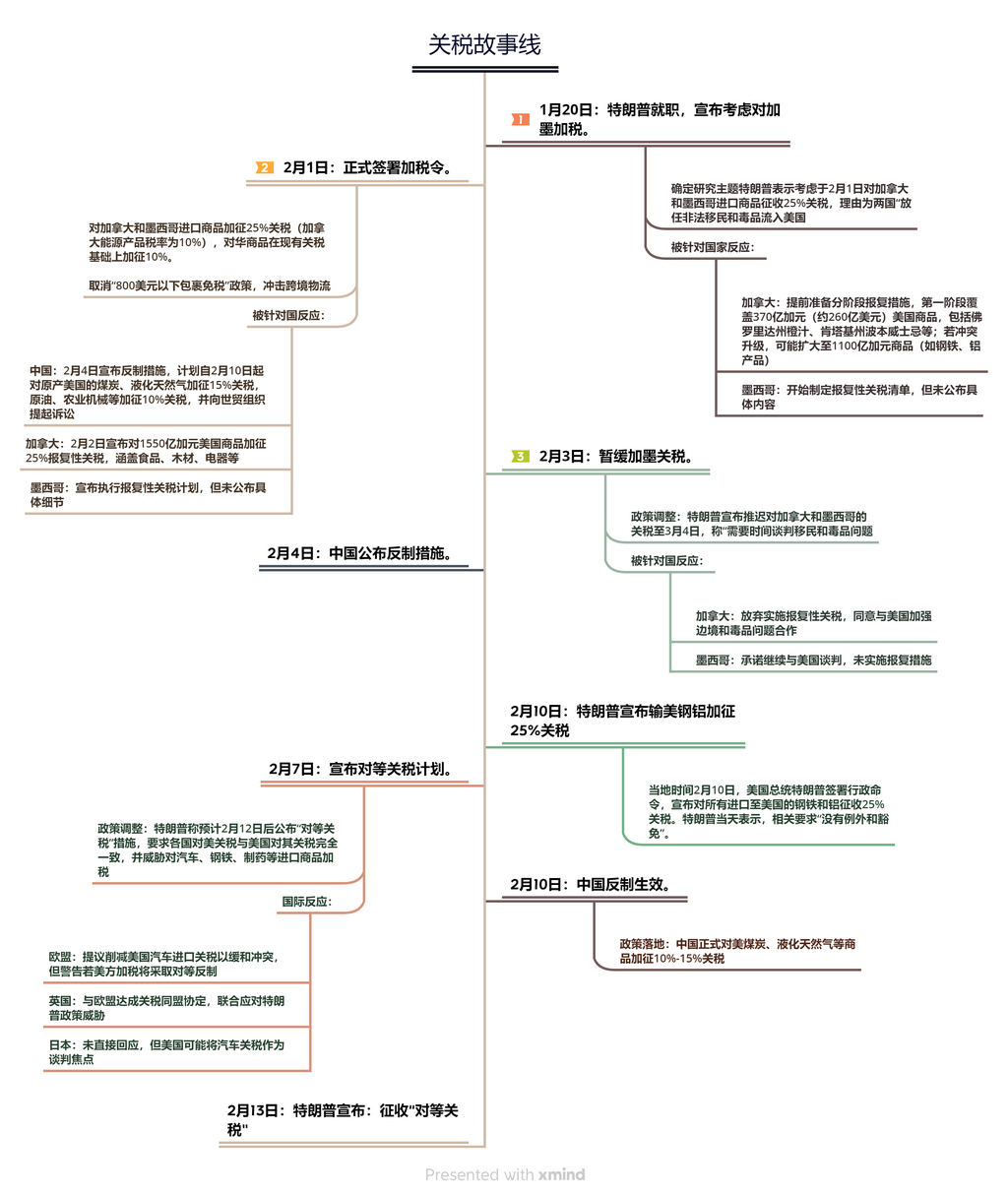

Em 2025, Trump propôs múltiplas políticas de aumento de tarifas antes e depois de sua posse, com Canadá, México e China sendo os principais alvos. Já em 15 de novembro de 2024, o Ministério das Finanças e a Administração Tributária do Estado emitiram o "Anúncio sobre o Ajuste das Políticas de Reembolso de Impostos de Exportação" (2024 Nº 15), que cancelou os reembolsos de impostos de exportação para 34 códigos tarifários de semimanufaturados de cobre a partir de 1º de dezembro de 2024. Em fevereiro de 2025, a China anunciou oficialmente contramedidas.

SMMcompilado com base em informações públicas

No entanto, as políticas tarifárias de Trump têm sido inconsistentes, tornando a implementação real incerta, e o Fed dos EUA também expressou estar "preocupado". Em setembro de 2024, o Fed dos EUA entrou oficialmente em uma nova rodada de cortes de juros, com desempenhos consecutivos de resfriamento da inflação aumentando sua confiança nos cortes. No entanto, entrando em 2025, à medida que Trump repetidamente pediu "aumentos tarifários", esse tema tornou-se um desafio para o caminho de cortes de juros do Fed em 2025.

Fonte de Dados: SMM

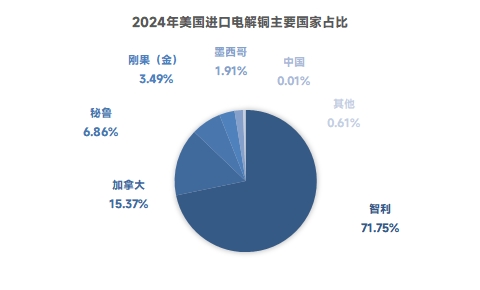

SMMcompilou dados sobre os principais países exportadores de cátodo de cobre para os EUA em 2024, revelando que a participação total das importações do Canadá, México e China foi inferior a 20%. Posteriormente, os EUA podem aumentar as importações de cátodo de cobre da África, principalmente da RDC e Zâmbia. Se os EUA implementarem oficialmente políticas tarifárias relacionadas ao cobre importado, espera-se um aumento no consumo doméstico e nos volumes de importação de cátodo de cobre africano.

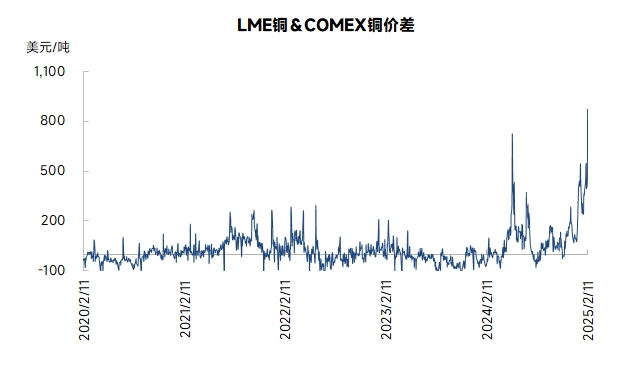

Observando as tendências de preços do cobre, os preços do cobre geralmente mantiveram uma relação inversa com o dólar americano, mas mostraram uma correlação positiva mais forte com o ouro. O ouro COMEX repetidamente atingiu máximas históricas, e os preços do cobre COMEX dispararam várias vezes no contexto do aumento dos estoques de cobre COMEX, mostrando uma diferença de preço significativa com LME e SHFE.

Fonte de Dados: SMM

Desde maio de 2024, quando os preços do cobre COMEX atingiram um recorde devido a um aperto causado por baixos estoques, os fluxos comerciais globais levaram a um aumento contínuo nos estoques COMEX.

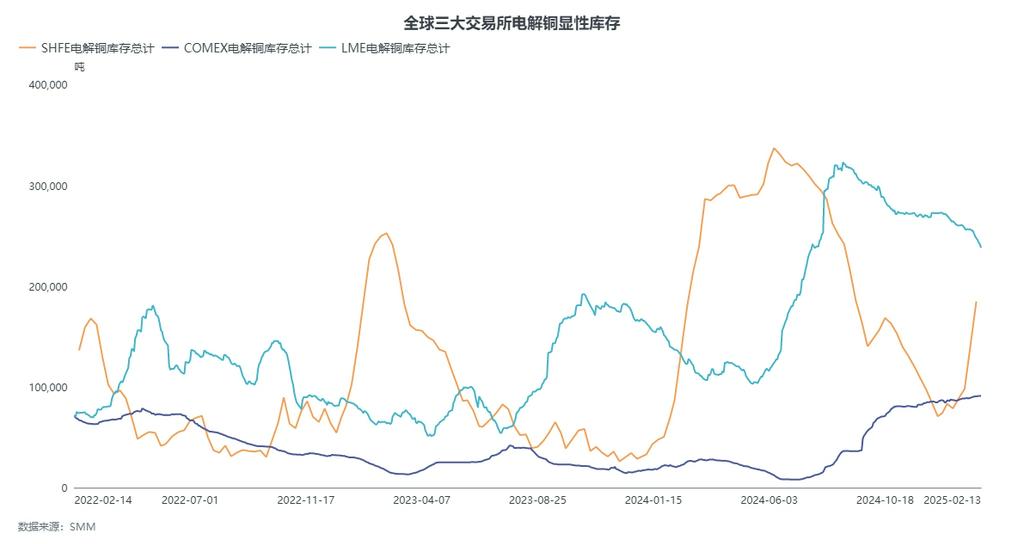

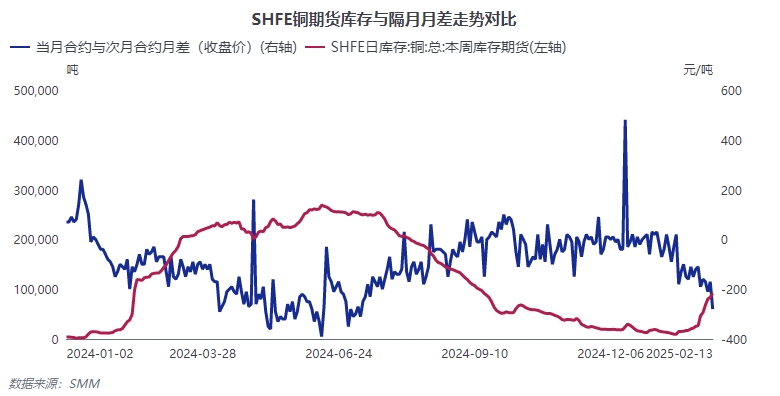

Os cortes de juros do Fed dos EUA, influenciados por tarifas, podem levar a uma alta inflação. O dólar americano recentemente enfrentou significativa pressão de venda devido ao sentimento do mercado internacional, enquanto ouro e cobre tiveram aumentos rápidos de preços. O LME seguiu a tendência de alta do COMEX, enquanto o cobre SHFE, afetado pelo acúmulo significativo de estoques após o Ano Novo Chinês, ficou atrás dos aumentos de preços do cobre no exterior. As oportunidades de exportação doméstica gradualmente se abriram, e os estoques de cobre nas zonas alfandegadas da China aumentaram. No entanto, os altos preços do cobre suprimiram a demanda, e os contratos de vencimento próximo do SHFE exibiram uma estrutura de contango significativa, levando a um aumento contínuo nos estoques visíveis domésticos e a um aumento notável nos volumes de warrants de armazém de futuros.

Recentemente, os preços do cobre dispararam, enquanto o consumo a jusante permaneceu fraco. Os contratos de vencimento próximo ainda oferecem oportunidades para arbitragem reversa. Para os contratos SHFE cobre 2502 e 2503, à medida que o contrato SHFE cobre 2502 se aproxima da entrega, apenas oportunidades de arbitragem reversa de curto prazo ou intradiárias existem. Para os contratos SHFE cobre 2503 e SHFE cobre 2504, 2505, 2506, bem como SHFE cobre 2504 e SHFE cobre 2505, 2506, operações de arbitragem reversa baseadas em fases permanecem adequadas sob o atual aumento de preços do cobre.

Os preços do cobre a longo prazo enfrentam riscos de saltos iniciais e depois recuos. No contexto das potenciais políticas tarifárias de Trump causando hesitação do Fed dos EUA em cortes de juros, o espaço do Fed para novos cortes de juros é limitado. Embora o dólar americano possa recuar no curto prazo, é necessário cautela para potenciais aumentos baseados em fases.

Durante as correções de preços do cobre, atenção deve ser dada aos desequilíbrios de oferta e demanda nos fundamentos.

Oferta de Minério: O mercado à vista de concentrados de cobre continua a colapsar, com os termos TC/RC de concentrados de cobre se deteriorando ainda mais. Em 14 de fevereiro, o Índice de Concentrado de Cobre Importado SMM (semanal) foi reportado em -$8,67/tonelada, atingindo um novo mínimo. O déficit de oferta de minério em 2025 deve se ampliar além das previsões anteriores, fornecendo suporte de fundo e impulso ascendente baseado em fases para os preços do cobre.

Matérias-Primas Secundárias: A política doméstica de "faturamento reverso" continua impactando o modelo de precificação para a aquisição de barras de cobre secundárias em diferentes graus. Em relação às importações de matérias-primas secundárias de cobre, o impacto das tarifas EUA-China impediu os comerciantes de importação de retomar a aquisição local nos EUA. Além disso, a maioria das matérias-primas secundárias de cobre dos EUA são precificadas com base no COMEX, e o aumento nos preços do cobre COMEX também suprimiu a disposição de comprar matérias-primas secundárias de cobre dos EUA. Na Europa, as restrições locais às exportações de recursos renováveis impactaram os volumes e custos de aquisição em diferentes graus.

Cátodo de Cobre: De março a junho, espera-se que as fundições passem por manutenção sazonal, levando a uma oferta doméstica apertada. Com as recentes oportunidades de exportação provavelmente se abrindo, as fundições podem aproveitar a chance de garantir exportações. Relata-se que grandes exportadores planejam retomar atividades de exportação em 2025, reduzindo a oferta doméstica. Do lado da demanda, se os preços do cobre experimentarem correções baseadas em fases, espera-se que o consumo melhore durante a temporada tradicional de pico. O cátodo de cobre está entrando em uma fase de desestocagem, apoiando mudanças nas estruturas de futuros.

Fonte de Dados: SMM

No geral, operações de arbitragem de longo prazo podem levar a recuos baseados em fases nos preços do cobre. Quando os desequilíbrios de oferta e demanda nos fundamentos se tornam proeminentes, os lucros de arbitragem reversa das fases anteriores podem transitar para arbitragem positiva.

》Ver Banco de Dados da Cadeia da Indústria de Metais SMM