Memasuki tahun 2026, pasar baja tahan karat Indonesia menghadapi lanskap kompleks yang ditandai dengan ketidakseimbangan pasokan dan permintaan serta tingginya biaya operasional. Di satu sisi, didorong oleh tren pasar di China dan didukung biaya bahan baku, penawaran ekspor 304/2B melonjak hampir US$200 dalam waktu singkat, dengan penawaran utama mendekati US$1.930/ton. Di sisi lain, permintaan di pasar global utama—kecuali Asia Selatan—secara umum masih lemah.

Sementara itu, dengan uji coba produksi yang sukses dari proyek baja tahan karat lokal baru di Indonesia, struktur pasokan secara bertahap bergeser dari oligopoli menuju persaingan yang terdiversifikasi. Tertekan oleh biaya tinggi dan kapasitas baru yang masuk, fokus pasar kini tertuju pada trajectory tingkat harga dan lanskap persaingan di masa depan.

Tinjauan Harga: Kenaikan Terkoneksi dan Validasi Biaya

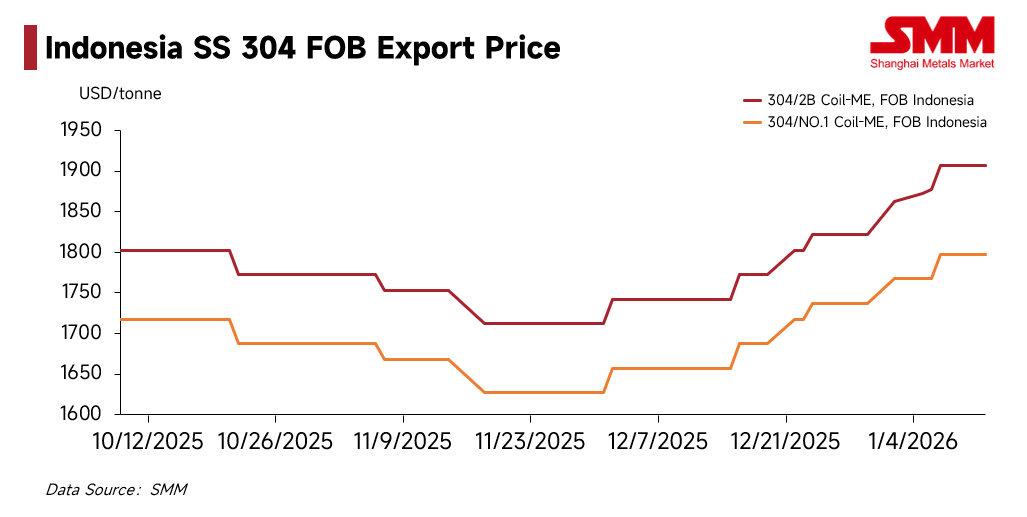

Sejak Desember 2025, strategi penetapan harga baja tahan karat Indonesia menunjukkan keterkaitan regional dan rigiditas biaya yang kuat. Menurut data SMM, penawaran untuk Indonesian 304/2B Coil (Mill Edge, FOB) mengalami lompatan signifikan. Bermula dari kisaran US$1.690–US$1.735/ton pada awal Desember, pabrik utama Indonesia dengan cepat mengikuti kenaikan harga futures dan spot China. Saat ini, penawaran lepas pantai telah naik kuat ke US$1.885–US$1.930/ton.

Tren kenaikan ini semakin divalidasi oleh harga sampai (CIF) di tujuan. SMM melaporkan bahwa penawaran CIF untuk sumber hot-rolled di Asia Tenggara telah disesuaikan ke atas menjadi sekitar US$1.850/ton, sementara penawaran CIF cold-rolled telah menembus penghalang US$2.000/ton. Level ini mengonfirmasi bahwa tekanan biaya hulu berhasil diteruskan ke pengguna akhir luar negeri.

Logika dasar di balik kenaikan ini tetap solid. Karena penundaan proses persetujuan RKAB Indonesia dan dampak musim hujan, pasokan bijih nikel mengencang. Data SMM menunjukkan bahwa indeks FOB NPI (Nickel Pig Iron) Indonesia melonjak dari US$109,61 per poin nikel pada 1 Desember 2025 menjadi US$122,63 per poin nikel saat ini (per 12 Jan 2026).

Meskipun kenaikan signifikan dalam biaya bahan baku (naik lebih dari 11%) tidak terlalu menggerus margin pabrik—berkat kenaikan simultan harga barang jadi—pabrik tetap teguh dalam penetapan harga. Keinginan kuat mereka untuk mempertahankan harga didasarkan pada ekspektasi pasokan nikel-besi yang terus ketat dan kenaikan biaya, secara efektif membatasi ruang untuk penurunan harga.

Divergensi Permintaan: Premi Tinggi di India Mendukung Pasar

Reaksi pembeli global terhadap harga baja canai dingin $2.000/ton CIF terbagi tajam.

-

Eropa, AS, & Asia Timur: Permintaan pengguna akhir belum menunjukkan tanda-tanda pemulihan substansial. Menghadapi penawaran tinggi, pembeli hilir ragu-ragu ("takut ketinggian"), sebagian besar mengadopsi strategi pembelian hanya sesuai kebutuhan atau menunda pesanan.

-

Asia Selatan: Sebaliknya, kawasan ini menjadi pilar absolut untuk pesanan ekspor saat ini. SMM memahami bahwa harga transaksi CIF baja canai dingin di India telah mencapai $2.050/ton, sekitar $50 lebih tinggi dari rata-rata Asia Tenggara. Didorong oleh siklus pengisian stok pra-liburan (akhir tahun fiskal atau festival keagamaan), klien India menunjukkan toleransi yang jauh lebih tinggi terhadap sumber daya berharga premium. Kekuatan pembelian regional yang kuat ini saat ini menjadi kekuatan inti yang menopang volume ekspor pabrik Indonesia.

Pergeseran Pasokan: Pemain Baru dan Pendalaman Rantai Nilai

Sementara harga dan permintaan tarik-menarik, ekspansi struktural di sisi pasokan membentuk kembali ekosistem pasar Indonesia.

SMM mengetahui bahwa produsen baja tahan karat Indonesia baru-baru ini berhasil dalam uji coba produksi dan berencana meluncurkan produk secara resmi pada Q2 2026, dengan kapasitas tahunan yang diharapkan mencapai 1,2 juta ton. Realisasi proyek ini menandakan pecahnya konsentrasi kekuatan yang ada, karena peserta baru secara fisik meningkatkan pasokan pasar.

Secara bersamaan, rantai nilai industri semakin mendalam. Proyek patungan multinasional besar membuat kemajuan stabil, memposisikan diri untuk pasar menengah-tinggi. Lebih lanjut, seiring dengan matangnya ekosistem industri, lebih banyak pusat canai dingin dan pengolahan menjadi operasional di Indonesia.

Tren ini melakukan dua hal:

- Secara taktis: Memperpendek waktu respons untuk pasar Asia Tenggara.

- Secara strategis: Mencerminkan langkah pemroses menengah dan hilir untuk mengurangi ketergantungan pada sumber daya hulu tunggal. Dengan membangun kemampuan pengolahan dalam yang independen, perusahaan berupaya menciptakan "parit rantai pasokan," meningkatkan otonomi mereka, dan memperoleh daya tawar lebih besar terhadap harga hulu.

Variabel Eksternal: Pergeseran Kebijakan China dan Manfaat Makro

Di luar penawaran dan permintaan mendasar, dua variabel makro eksternal potensial memicu ekspektasi kenaikan harga lebih lanjut:

- Efek Substitusi di Bawah Pembatasan Ekspor China: Baru-baru ini, arah kebijakan di sektor baja tahan karat China telah bergeser. Ekspektasi meningkat mengenai penerapan kembali manajemen lisensi ekspor, dikombinasikan dengan kebijakan industri internal terhadap "persaingan berlebihan." Pasar secara luas memperkirakan volume ekspor China akan menyusut dan harga dasar akan naik karena dukungan kebijakan. SMM meyakini hal ini akan mempersempit saluran bagi pembeli luar negeri untuk mengakses sumber daya berharga murah, memaksa permintaan global beralih lebih jauh ke Indonesia, sehingga meningkatkan ketidaktersediaan gantian dan daya harga Indonesia dalam rantai pasokan global.

- Dukungan Makro dari Siklus Pemotongan Suku Bunga Fed: Seiring AS memasuki siklus pemotongan suku bunga, Indeks Dolar AS berada di bawah tekanan. Komoditas yang biasanya ditentukan harganya dalam dolar (termasuk nikel dan baja tahan karat) diperkirakan akan mengalami perbaikan valuasi. Selain itu, likuiditas yang dilepaskan oleh pemotongan suku bunga kemungkinan akan mengarahkan modal kembali ke pasar berkembang, menguntungkan lingkungan pembiayaan perdagangan dan keinginan restok di hilir di negara-negara kaya sumber daya seperti Indonesia.

Prospek: Kekuatan Jangka Pendek vs Persaingan Jangka Menengah

Ke depan, SMM memperkirakan pasar akan bertransisi dari kekuatan jangka pendek ke kebuntuan jangka menengah.

- Jangka Pendek: Didukung oleh keterkaitan harga regional dan permintaan kaku dari Asia Selatan untuk pengisian stok, serta diperparah oleh ekspektasi penyusutan pasokan dari persetujuan RKAB yang tertunda, harga baja tahan karat Indonesia diperkirakan akan mempertahankan level tinggi sebelum Tahun Baru Imlek.

- Risiko Jangka Menengah: Tantangannya terletak pada penyerapan kapasitas baru. Seiring proyek baru meningkatkan produksi dan pusat pengolahan meningkatkan pengiriman, ketersediaan pasokan di Indonesia akan meningkat signifikan. Jika gelombang pengisian stok Asia Selatan memudar setelah liburan, sementara pasar luar negeri utama lainnya masih menolak harga tinggi saat ini, ketidaksesuaian antara "pasokan baru" dan "penurunan permintaan" dapat memicu persaingan harga.

Saat ini, perkembangan persetujuan RKAB Indonesia telah berevolusi dari sekadar indikator pasokan menjadi sumber utama premi risiko dalam model penetapan harga. Seiring mendekatnya momen pengumuman kuota 2026, pasar berada dalam periode sensitif untuk menyeimbangkan ekspektasi kebijakan dengan realita. Bagi seluruh pelaku di rantai industri, selain beradaptasi dengan "kenormalan baru" biaya tinggi, penting untuk tetap waspada terhadap "kesenjangan ekspektasi" yang mungkin terjadi saat kebijakan ditetapkan, yang dapat memicu risiko repricing mendadak.