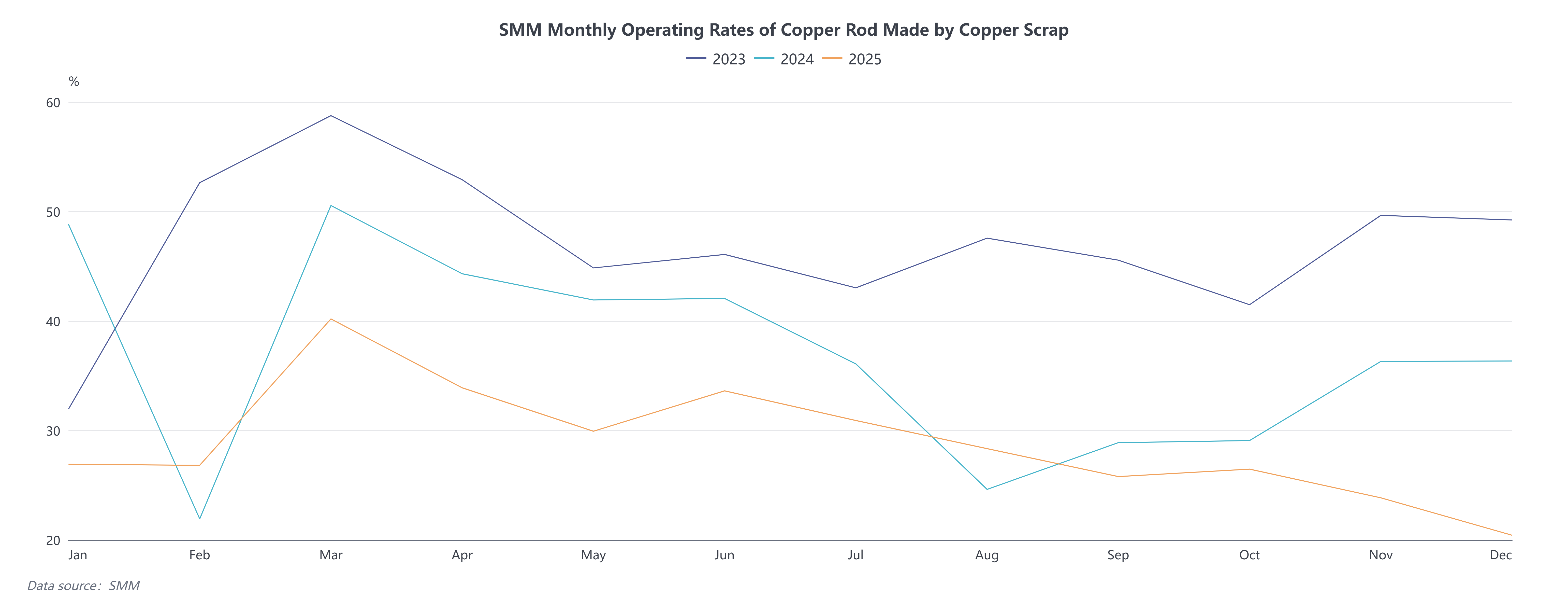

Tingkat operasi batang tembaga sekunder mencapai 20,42% pada Desember 2025, lebih tinggi dari perkiraan 19,61%, namun turun 3,42 poin persentase secara bulanan dan 15,92 poin persentase secara tahunan. Pasar batang tembaga sekunder terjebak dalam tiga dilema "harga tinggi, hambatan kebijakan tinggi, dan permintaan pengguna akhir rendah" di akhir tahun, beroperasi pada kisaran terendah secara historis. Meskipun kontrak tembaga SHFE yang paling banyak diperdagangkan pernah melonjak di atas 100.000 yuan/ton, secara teori menciptakan potensi substitusi signifikan dari perbedaan harga antara logam primer dan scrap, pasar justru menunjukkan kebuntuan "perbedaan mendalam antara harga dan volume." Bahkan ketika selisih harga antara batang katoda tembaga dan batang tembaga sekunder melebar menjadi 2.342 yuan/ton, dan model laba kotor menunjukkan keuntungan mingguan hingga 1.705 yuan/ton, keinginan produksi dan penjualan aktual perusahaan tetap lemah. Konflik inti pasar telah bergeser dari persaingan harga tradisional ke kebuntuan struktural yang didominasi oleh ketidakpastian kebijakan dan kesulitan pendanaan.

Tingkat kebijakan telah menjadi variabel paling kritis yang menekan vitalitas pasar. Di bawah risiko audit pajak, kebijakan "pembuatan faktur terbalik" dalam praktiknya menyimpang dari tujuan awalnya untuk menyelesaikan masalah "faktur pertama". Perusahaan, yang khawatir dengan penyelidikan atas keaslian transaksi dengan individu, menjadi ragu-ragu dalam pengadaan dan terpaksa beralih ke bahan baku dengan pajak tinggi, secara langsung mendorong naiknya biaya produksi. Secara bersamaan, "Pemberitahuan No. 770" mengenai pembersihan "surga pajak" lokal menciptakan ketidakpastian besar terhadap kelangsungan kebijakan insentif. Banyak perusahaan di daerah produksi utama seperti Jiangxi dan Anhui memilih untuk menghentikan produksi dan mengambil pendekatan wait-and-see, menunggu aturan implementasi lokal yang lebih jelas. Efek "periode vakum" kebijakan ini, dikombinasikan dengan faktor musiman seperti kekurangan umum kuota faktur perusahaan dan ketatnya rantai modal di akhir tahun, menyebabkan penghentian produksi langsung di daerah seperti Hubei karena ketidakmampuan menerbitkan faktur, semakin mengeringkan likuiditas pasar. Akibatnya, distorsi sisi pasokan muncul: di satu sisi, bahan baku tidak terjual dari produksi yang dihentikan di Jiangxi dan Hubei menciptakan kelebihan pasokan yang terlokalisir; di sisi lain, bahan baku inklusif pajak yang patuh mempertahankan harga kuat karena kelangkaan struktural.

Tingkat kebijakan telah menjadi variabel paling kritis yang menekan vitalitas pasar. Di bawah risiko audit pajak, kebijakan "pembuatan faktur terbalik" dalam praktiknya menyimpang dari tujuan awalnya untuk menyelesaikan masalah "faktur pertama". Perusahaan, yang khawatir dengan penyelidikan atas keaslian transaksi dengan individu, menjadi ragu-ragu dalam pengadaan dan terpaksa beralih ke bahan baku dengan pajak tinggi, secara langsung mendorong naiknya biaya produksi. Secara bersamaan, "Pemberitahuan No. 770" mengenai pembersihan "surga pajak" lokal menciptakan ketidakpastian besar terhadap kelangsungan kebijakan insentif. Banyak perusahaan di daerah produksi utama seperti Jiangxi dan Anhui memilih untuk menghentikan produksi dan mengambil pendekatan wait-and-see, menunggu aturan implementasi lokal yang lebih jelas. Efek "periode vakum" kebijakan ini, dikombinasikan dengan faktor musiman seperti kekurangan umum kuota faktur perusahaan dan ketatnya rantai modal di akhir tahun, menyebabkan penghentian produksi langsung di daerah seperti Hubei karena ketidakmampuan menerbitkan faktur, semakin mengeringkan likuiditas pasar. Akibatnya, distorsi sisi pasokan muncul: di satu sisi, bahan baku tidak terjual dari produksi yang dihentikan di Jiangxi dan Hubei menciptakan kelebihan pasokan yang terlokalisir; di sisi lain, bahan baku inklusif pajak yang patuh mempertahankan harga kuat karena kelangkaan struktural.

Di sisi permintaan, harga tembaga absolut yang tinggi hampir "menghilangkan" keinginan pembelian di pasar pengguna akhir. Perusahaan-perusahaan hilir seperti produsen kabel dan kawat, dibatasi oleh sektor properti yang lesu dan tekanan keuangan mereka sendiri, secara luas mengadopsi strategi "pengadaan tertunda", hanya menempatkan pesanan berdasarkan harga ketika tanggal pengiriman mendekat. Hal ini menyebabkan pesanan batang tembaga sekunder menjadi terfragmentasi dan terburu-buru, gagal mendukung pemulihan berkelanjutan dalam tingkat operasi. Yang lebih mencolok, pasar menghadapi masalah serius "inversi harga" dan "inventaris tersembunyi." Untuk memfasilitasi transaksi, perusahaan batang tembaga sekunder sering perlu menawarkan diskon tambahan di luar diskon berjangka biasa sebesar 1.000–1.100 yuan/ton. Meski begitu, transaksi tetap lesu. Volume signifikan batang tembaga sekunder yang telah diproduksi, tidak dapat dijual dengan lancar, telah diubah menjadi jaminan pembiayaan yang disimpan di gudang, membentuk inventaris sosial "tersembunyi" yang besar yang menimbulkan tekanan potensial pada harga di masa depan.

Ke depan, kebuntuan akhir tahun diperkirakan akan berlanjut hingga awal 2026. Kunci pemulihan pasar tidak terletak pada harga tembaga itu sendiri, tetapi pada apakah kebijakan fiskal dan pajak yang telah membebani industri selama berbulan-bulan akan diimplementasikan dengan jelas. Jika subsidi dan insentif lokal secara eksplisit dibatalkan, di bawah tekanan ganda harga tembaga tinggi dan biaya pajak tinggi, lebih banyak usaha kecil dan menengah batang tembaga sekunder diperkirakan akan memilih penghentian operasi jangka panjang atau transformasi total, semakin memusatkan kapasitas industri ke perusahaan-perusahaan patuh terkemuka. Dalam jangka pendek, seiring mendekatnya Tahun Baru Imlek dan pengguna akhir memperluas penghentian operasi liburan, volume pembelian tepat waktu untuk batang tembaga sekunder akan terus menyusut, dan tingkat operasi diproyeksikan akan berada dalam kisaran terendah sejarah sebesar 20%. Kondisi pasar yang sulit pada bulan Desember menandai berakhirnya era pengembangan ekstensif dalam industri batang tembaga sekunder. Strategi bertahan perusahaan di masa depan akan sepenuhnya beralih dari mengandalkan dividen kebijakan dan spekulasi harga ke bersaing pada pengendalian biaya, kemampuan kepatuhan pajak, dan ketahanan rantai pasokan.