SMM News, 29 Desember

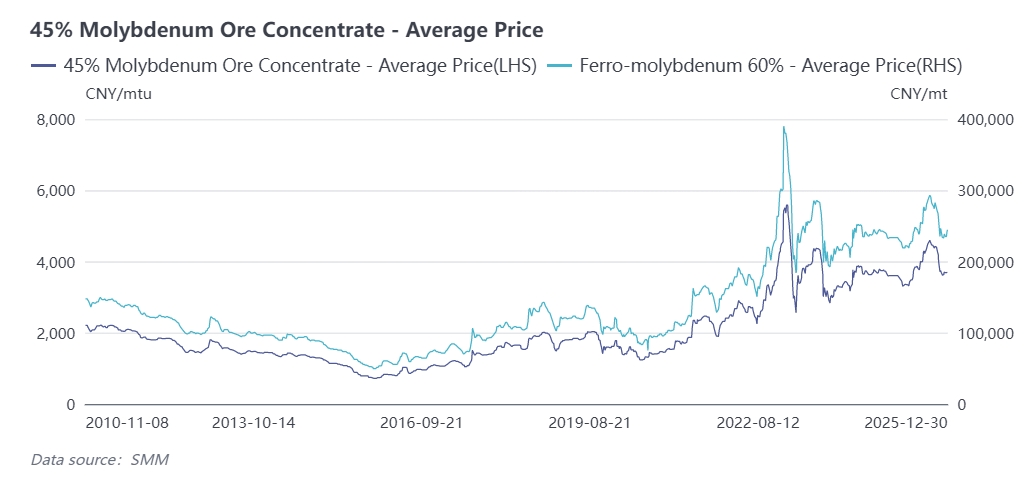

Pasar molibdenum mengalami fluktuasi tajam pada tahun 2025, umumnya mengalami kenaikan diikuti penurunan. Pada tiga kuartal pertama, didorong oleh ketatnya pasokan dan atribut strategis yang menonjol, harga molibdenum terus naik: konsentrat molibdenum 45% mencapai rekor tertinggi 4.600 CNY/ton-unit pada awal September 2025, dan harga feromolibdenum memuncak di 293.000 CNY/ton. Setelah itu, harga turun dari level tinggi akibat dampak bahan baku molibdenum impor dari luar negeri dan munculnya musim sepi permintaan.

Per 29 Desember, konsentrat molibdenum 45% domestik ditutup di 3.695 CNY/ton-unit, meningkat 25% secara tahunan, dengan harga rata-rata tahunan sekitar 3.836 CNY/ton-unit pada tahun 2025, naik 6,7% secara tahunan. Feromolibdenum SMM ditutup di 243.000 CNY/ton per 29 Desember, naik 10,5% secara tahunan, dan harga rata-rata tahunan berada di 247.100 CNY/ton, melonjak 16,4% secara tahunan, mencerminkan peningkatan signifikan dalam level inti harga tahunan.

Sebagai logam langka strategis, pola penawaran-permintaan pasar molibdenum mencerminkan secara mendalam dampak ganda dari peningkatan industri dan regulasi sumber daya. Dalam beberapa tahun terakhir, didorong oleh permintaan yang tumbuh untuk baja bermolibdenum, pasokan molibdenum global kemungkinan akan tetap ketat. Tema inti dari "pasokan kaku sulit dipecah, permintaan melonjak dari berbagai sektor" akan berlaku, dan pasar molibdenum diperkirakan akan terutama didorong oleh sisi penawaran dengan pergerakan fluktuatif sebelum terkonsentrasi

Sisi Penawaran Pertama: Pertumbuhan Output Terbatas dari Tambang Baru, Penurunan Kualitas Meluas di Industri

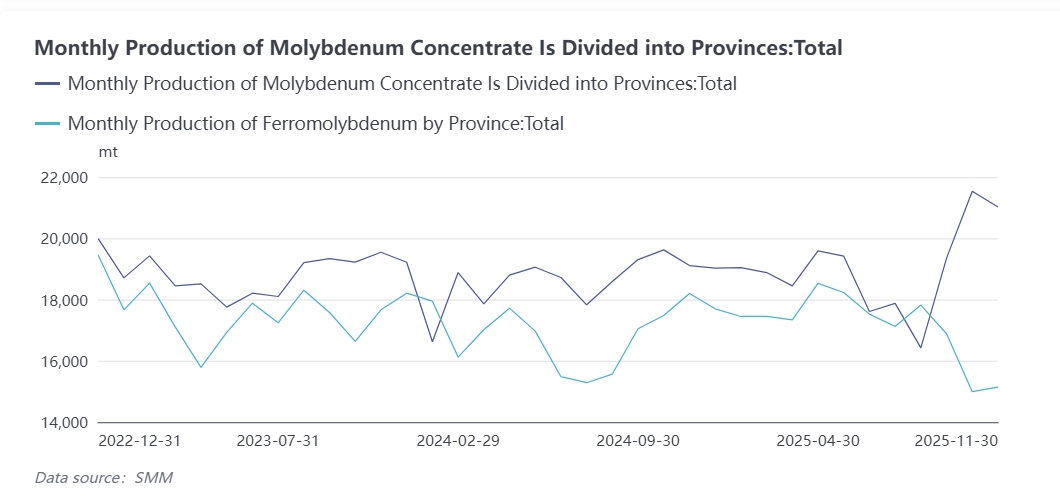

Tambang konsentrat molibdenum baru secara global langka pada tahun 2025, dengan peningkatan output hanya dari beberapa tambang baru di Jilin, Xizang, dan daerah lain di Tiongkok. Sebagai fakta yang diketahui, Tiongkok adalah produsen konsentrat molibdenum terbesar di dunia, memainkan peran penting dalam sistem pasokan molibdenum global, dengan outputnya menyumbang 40%-48% dari produksi molibdenum global dari tahun 2021 hingga 2024. Selama lima tahun terakhir, didorong oleh kenaikan harga molibdenum dan perluasan kapasitas/peningkatan teknologi tambang, produksi molibdenum China mempertahankan pertumbuhan keseluruhan yang lambat. Pada tahun 2025, renovasi teknologi di tambang-tambang di Henan, Mongolia Dalam, dan wilayah lain pada pertengahan tahun, ditambah dengan tingkat operasi yang lebih rendah di beberapa tambang, kembali memperlambat laju pertumbuhan output konsentrat molibdenum domestik. Menurut data SMM, output kumulatif domestik dari Januari hingga November mencapai sekitar 295.000 ton fisik, meningkat 5% secara tahunan, mempertahankan momentum pertumbuhan tahunan. SMM memproyeksikan total output konsentrat molibdenum China pada tahun 2025 akan mencapai 320.000 ton fisik (setara dengan 143.000 ton logam), yang menyumbang 48,4% dari total pasokan global, naik 4,2% secara tahunan, sementara laju pertumbuhan pasokan global akan berada di sekitar 1,9%. Kapasitas produksi konsentrat molibdenum domestik relatif terkonsentrasi, terutama tersebar di provinsi-provinsi seperti Henan, Mongolia Dalam, Shaanxi, Heilongjiang, dengan rincian sebagai berikut:

- Provinsi Henan: Output tertinggi sekitar 89.000 ton, menyumbang 29% dari total output nasional;

- Wilayah Otonom Mongolia Dalam: sekitar 46.000 ton, 15% dari total nasional;

- Provinsi Shaanxi: sekitar 37.000 ton, 12,1% dari total nasional;

- Provinsi Heilongjiang: sekitar 36.500 ton, 11,9% dari total nasional. Keempat provinsi utama tersebut bersama-sama menyumbang sekitar 68% dari output nasional, dan provinsi-provinsi lainnya menyumbang 32% sisanya.

Memasuki tahun 2026, proyek Fase II sebuah tambang di Xizang akan dioperasikan dan meningkatkan produksi, membawa tambahan pasokan molibdenum tahunan sebesar 6.000 ton konsentrat molibdenum. Mempertimbangkan fluktuasi operasi tambang lainnya, SMM memproyeksikan bahwa laju pertumbuhan output konsentrat molibdenum China akan turun menjadi 3% pada tahun 2026, mencapai sekitar 328.000 ton fisik. Di sisi pasokan luar negeri, pertumbuhan tetap terbatas dan sangat tidak pasti. Pertumbuhan pasokan molibdenum luar negeri terutama bergantung pada peningkatan kapasitas proyek QB2 Teck Resources, tetapi skalanya secara keseluruhan terbatas; penambangan tembaga di negara-negara produsen utama seperti Chili dan Peru masih akan menghadapi berbagai gangguan termasuk perlindungan lingkungan, sumber daya air, dan pemogokan, sehingga menyisakan sedikit ruang untuk peningkatan tajam output molibdenum sampingan, bahkan berisiko mengalami penurunan. Selain itu, investasi eksplorasi tambang molibdenum global yang tidak memadai dan siklus konstruksi tambang baru yang lama (3-5 tahun) mengakibatkan tidak adanya pertumbuhan pasokan signifikan dalam jangka pendek. Dengan mempertimbangkan faktor-faktor ini, sebelum pengoperasian proyek kapasitas baru domestik berskala besar seperti tambang molibdenum Jinzhai Shapinggou, pertumbuhan output tambang utama yang ada akan terus melambat akibat penurunan kualitas bijih dan meningkatnya biaya penambangan. Output tambang molibdenum tahunan kemungkinan mempertahankan pertumbuhan berkecepatan rendah. SMM memproyeksikan output konsentrat molibdenum global akan meningkat 2,7% secara tahunan menjadi sekitar 303.000 ton logam pada 2026.

Pasar Molibdenum China Pertahankan Pola Impor Bersih

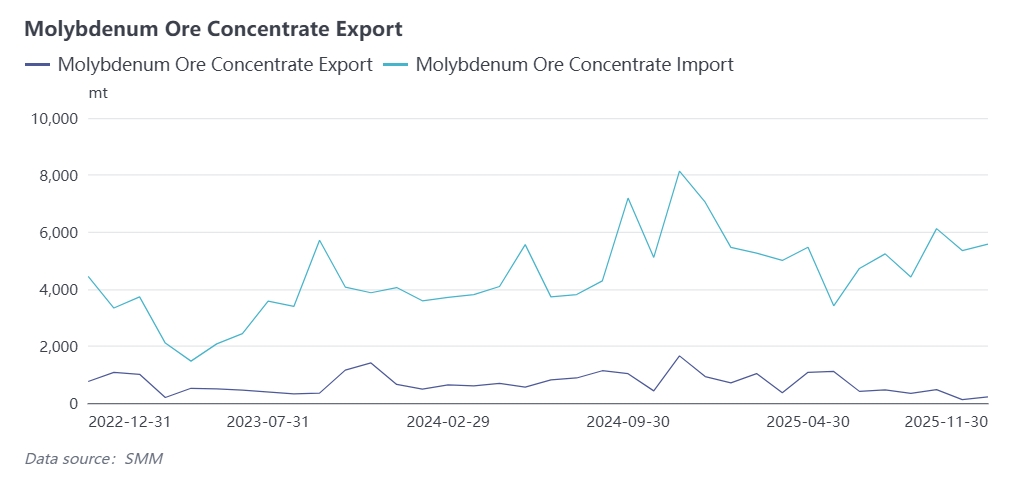

Impor bahan baku molibdenum China telah pulih signifikan dan mempertahankan pertumbuhan cepat sejak 2023. Menurut data bea cukai:

- Pada 2023, total impor bahan baku molibdenum (terutama konsentrat dan oksida molibdenum) mencapai 50.800 ton, meningkat 23,3% secara tahunan, didorong oleh normalisasi rantai pasokan dan membaiknya stabilitas pasokan di negara produsen utama internasional, serta meningkatnya permintaan hilir untuk produk molibdenum yang didongkrak oleh pemulihan industri manufaktur dan baja domestik;

- Pada 2024, impor terus meluas dengan total impor bahan baku molibdenum mencapai 66.500 ton, meningkat 31% secara tahunan;

- Pada 2025, harga molibdenum domestik berfluktuasi pada level tinggi, ditambah dengan fluktuasi nilai tukar seperti apresiasi RMB, window impor molibdenum China tetap terbuka secara terus-menerus, merangsang pertumbuhan tajam impor konsentrat molibdenum, oksida molibdenum, dan produk molibdenum lainnya. Menurut model keuntungan impor oksida molibdenum China SMM, keuntungan impor oksida molibdenum domestik dari Januari hingga Oktober 2025 sekitar 0,78 USD/lb molibdenum, dibandingkan dengan kerugian ringan pada 2024, yang meningkatkan antusiasme pemegang overseas untuk pengiriman ke China.

Data bea cukai menunjukkan total impor konsentrat dan oksida molibdenum dari Januari hingga Oktober 2025 mencapai sekitar 63.800 ton, meningkat 26,6% secara tahunan.

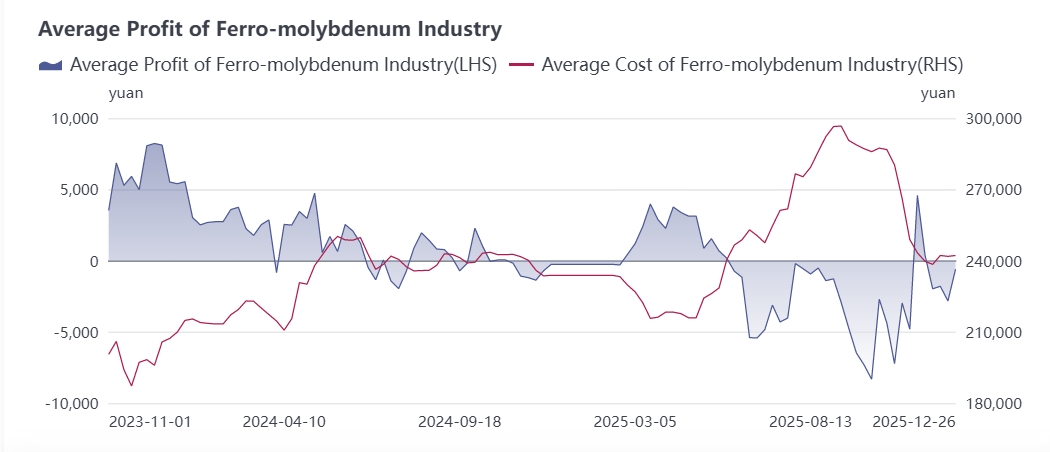

Pasar Feromolibdenum: Kelebihan Kapasitas Memburuk pada 2025, Profitabilitas Industri Lemah

Sebagai produk peleburan utama industri molibdenum, tingkat operasi dan profitabilitas feromolibdenum membatasi pasar konsentrat molibdenum hulu dan mempengaruhi pasar baja khusus bermolibdenum serta baja tahan karat 316 hilir. Pada 2025, pasar konsentrat molibdenum memimpin kenaikan di industri molibdenum, sementara industri hilir seperti baja tahan karat menghadapi persaingan internal yang ketat dengan penyesuaian harga yang lambat, menimbulkan tekanan biaya besar pada pabrik baja yang kemudian menekan harga pembelian feromolibdenum. Dalam beberapa tahun terakhir, kapasitas baru feromolibdenum terus bertumbuh, menyebabkan kelebihan kapasitas industri. Dalam persaingan pasar, beberapa pabrik feromolibdenum dengan keunggulan sumber daya hulu menikmati keuntungan biaya dan spread harga pasar yang besar, sementara perusahaan tanpa keunggulan kompetitif terpaksa mengurangi produksi karena pesanan yang merugi, membuat tingkat operasi industri berada pada kisaran 50%-60%.

Menurut data SMM:

- Produksi feromolibdenum domestik dari Januari hingga November 2025 meningkat 9% secara tahunan menjadi sekitar 200.000 ton;

- Total tender feromolibdenum domestik dari Januari hingga November 2025 mencapai 139.500 ton, meningkat 5,5% secara tahunan. Dengan permintaan hilir untuk baja tahan karat dan baja khusus memasuki musim sepi di kuartal keempat, permintaan feromolibdenum diperkirakan menurun dari periode sebelumnya. SMM memproyeksikan total tender baja feromolibdenum domestik pada 2025 akan mencapai 152.000 ton, naik 4,8% secara tahunan, setara dengan sekitar 70% dari produksi feromolibdenum domestik.

Memasuki 2026, didorong oleh permintaan baja dari sektor terminal seperti energi baru, permintaan baja global akan terus beralih ke baja bermolibdenum seperti baja khusus, mendongkrak permintaan pasar feromolibdenum domestik. Namun, di tengah latar belakang basis kapasitas feromolibdenum yang besar, industri masih akan menghadapi persaingan ketat dan optimasi industri lebih lanjut.

Permintaan Terminal: Penyesuaian Struktural dalam Permintaan Pasar Baja, Pertumbuhan Baja Tahan Karat Seri 300 akan Dorong Konsumsi Molibdenum

Peran molibdenum dalam baja dapat disimpulkan sebagai meningkatkan kemampuan pengerasan, kekuatan termal, mencegah kerapuhan temper, meningkatkan remanensi dan koersivitas, meningkatkan ketahanan korosi dalam media tertentu, serta mencegah kecenderungan pengikisan titik. Berkat efek menguntungkan ini, molibdenum banyak digunakan dalam serangkaian kelas baja termasuk baja struktural, baja pegas, baja bantalan, baja perkakas, baja tahan karat-asam, baja tahan panas (juga dikenal sebagai baja kekuatan panas) dan baja magnet.

Seiring berakhirnya Rencana Lima Tahun ke-14, perubahan paling kritis dalam industri baja berfokus pada pergeseran historis dalam struktur permintaan hilir: konsumsi baja di sektor tradisional seperti real estat telah menurun, sementara permintaan untuk baja paduan untuk infrastruktur, kapasitas terpasang energi baru, baja kekuatan tinggi dan superalloy dalam kendaraan energi baru telah melonjak, mendorong prospek permintaan untuk baja khusus bermolibdenum dan baja tahan karat.

Pada 12 Desember 2025, Kementerian Perdagangan dan Direktorat Jenderal Bea dan Cukai bersama-sama menerbitkan Pengumuman No.79, memutuskan untuk menyesuaikan Katalog Barang yang Tunduk pada Pengelolaan Lisensi Ekspor (2025). Dokumen tersebut mencakup 300 kode komoditas bea cukai untuk produk baja yang dikenakan pengelolaan lisensi ekspor, mencakup seluruh rantai industri dari bahan baku hingga produk jadi, di antaranya sekitar 64 kode terkait dengan baja tahan karat. Tujuan utamanya adalah untuk mengandalkan sistem pengelolaan lisensi ekspor untuk mendorong struktur ekspor menuju produk bernilai tambah tinggi dan berteknologi tinggi, mencapai tujuan ganda peningkatan industri dan peningkatan kualitas perdagangan, daripada menerapkan pendekatan kontrol volume total yang seragam. Selama masa transisi kebijakan, ekspor produk baja tahan karat biasa kelas rendah mungkin menurun, mengakibatkan pengurangan permintaan molibdenum di pasar baja tahan karat hingga batas tertentu. Dalam jangka panjang, sebagai bahan baku kunci untuk baja tahan karat, pasar molibdenum akan menyaksikan perubahan terkait, dengan permintaan untuk produk molibdenum berkualitas tinggi meningkat seiring pertumbuhan baja tahan karat kelas atas.

Pabrik baja domestik terus meningkatkan struktur produk mereka dari baja biasa ke baja khusus kelas tinggi, yang secara langsung meningkatkan konsumsi molibdenum per ton baja. SMM memproyeksikan bahwa tingkat pertumbuhan konsumsi molibdenum China akan mencapai 4% pada 2026, mencapai sekitar 172.000 ton logam, dan konsumsi molibdenum global diperkirakan mencapai 316.000 ton logam.

Kebijakan Makroekonomi: Federal Reserve Bertahan dalam Siklus Pemotongan Suku Bunga, Mendorong Pasar Logam Non-Ferrous

Federal Reserve memulai siklus pemotongan suku bunga pada paruh kedua 2025: memotong suku bunga sebesar 25 basis poin (bp) pada September, menurunkan kisaran target suku bunga dana federal menjadi 4,00%-4,25%, dan lagi 25 bp pada Oktober, lebih lanjut mengurangi kisaran menjadi 3,75%-4,00%. Menurut CME FedWatch Tool terbaru, terdapat probabilitas 71% untuk pemotongan 25 bp pada Desember, dan berdasarkan ini, terdapat kemungkinan tinggi tambahan pemotongan 50 bp pada 2026. Independensi kebijakan moneter Federal Reserve dipertanyakan, dan kebijakan pelonggaran moneternya telah mendorong pasar logam, secara tidak langsung menguntungkan pengembangan industri molibdenum.

Prospek Komprehensif

Pola penawaran-permintaan pasar molibdenum global mengalami perubahan fundamental pada 2025, dengan kontraksi penawaran dan diferensiasi permintaan menciptakan kesenjangan penawaran-permintaan sebesar 18.000 ton logam; pada 2026, kendala penawaran kaku akan tetap tidak terselesaikan, dan permintaan akan tumbuh secara sinergis di sektor tradisional dan emerging, menyisakan kesenjangan penawaran-permintaan sebesar 10.000-20.000 ton logam. Keseimbangan penawaran-permintaan ketat ini akan memberikan dukungan kuat untuk harga molibdenum, dan inti harga molibdenum jangka menengah-panjang diperkirakan terus bergerak naik, mengantarkan industri ke tahap pembangunan berkualitas tinggi yang didorong oleh kesenjangan penawaran-permintaan dan peningkatan struktural.

Sebagai produsen dan konsumen molibdenum utama dunia, China terutama akan mengandalkan impor bersih untuk melengkapi pasokan di tengah ketatnya penawaran dan permintaan global. Fluktuasi harga molibdenum luar negeri dan perubahan permintaan musiman domestik akan menyebabkan volatilitas di pasar molibdenum domestik.

2026 menandai tahun pertama Rencana Lima Tahun ke-15, dan investasi infrastruktur adalah kunci untuk menopang ekonomi. China akan terus menstabilkan investasi, meningkatkan investasi anggaran pusat, mengoptimalkan proyek-proyek besar di bidang utama, dan mengimplementasikan proyek-proyek besar dalam pembaruan perkotaan dan saluran tulang punggung strategis selama periode Rencana Lima Tahun ke-15 (termasuk Pembangkit Listrik Tenaga Air Yaxia dan Kereta Api Xinzang yang sudah dalam konstruksi). SMM memprediksi bahwa tingkat pertumbuhan investasi infrastruktur akan stabil dan pulih pada tahun 2026, yang juga akan meningkatkan prospek permintaan pasar molibdenum.