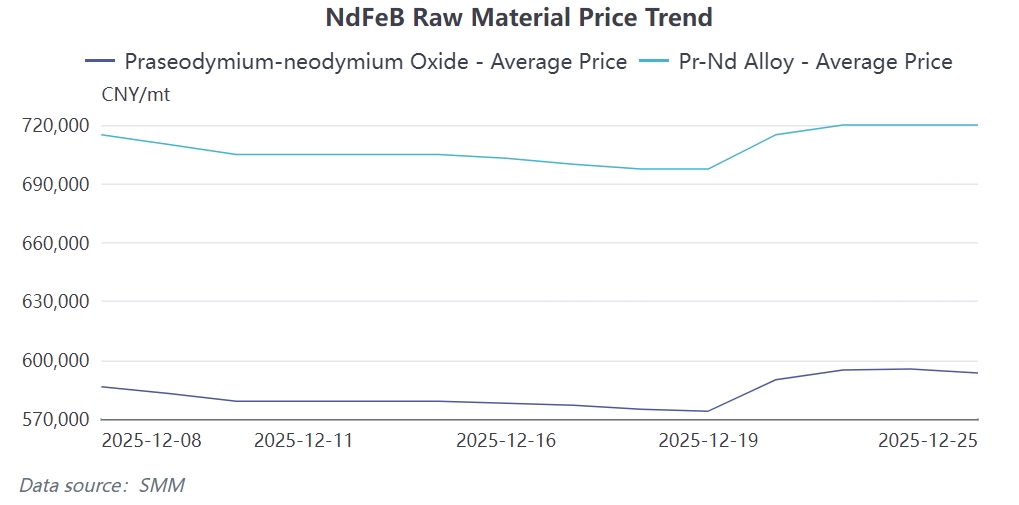

Baru-baru ini, harga bahan baku NdFeB untuk oksida Pr-Nd dan paduan Pr-Nd mengalami kenaikan cepat sebelum memasuki fase fluktuasi di level tinggi. Per 25 Desember, oksida Pr-Nd bertahan di 593.500 yuan/ton, naik 19.500 yuan secara mingguan; paduan Pr-Nd bertahan di 720.000 yuan/ton, naik 22.500 yuan secara mingguan. Meskipun harga bahan baku meningkat signifikan dalam jangka pendek, harga produk NdFeB tidak mengikuti, dengan beberapa perusahaan bahan magnet justru menurunkan harga untuk penjualan. Perbedaan ini terutama berasal dari fakta bahwa kenaikan harga bahan baku saat ini tidak didorong oleh fundamental penawaran-permintaan tetapi didominasi oleh ekspektasi kebijakan dan sentimen pasar. Di satu sisi, pola kekurangan pasokan bahan baku tanah jarang sepanjang 2025 telah terbentuk, mendorong harga terus menguat; di sisi lain, permintaan ujung aktual tetap lemah karena lingkungan yang lebih luas, menyebabkan kegagalan dalam mekanisme penularan harga.

Dari perspektif tahunan, dinamika penawaran-permintaan dan tempo dalam rantai industri bahan magnet tanah jarang pada 2025 sangat berbeda dari tahun-tahun sebelumnya. Pada awal tahun, karena kontrol ekspor dan fluktuasi dalam hubungan perdagangan China-AS, perusahaan bahan magnet sering menyesuaikan rencana produksi mereka. Pada April, pembatasan ekspor tiba-tiba mengencang, menyebabkan transaksi pasar mendingin tajam. Permintaan tetap lesu pada Mei. Dengan pengisian kembali pesanan jangka pendek, pengiriman sedikit pulih dari Juni hingga Juli. Puncak sementara tercapai pada Agustus. Pembicaraan Kuala Lumpur China-AS pada Oktober dan kebijakan lisensi ekspor yang diperbarui pada November memicu penimbunan panik di antara pengguna akhir, yang menarik permintaan yang diharapkan untuk akhir 2025. Setelah memasuki Desember, keinginan pembelian pengguna akhir melemah signifikan karena stok yang jenuh dari periode sebelumnya dan arah strategis yang tidak jelas untuk tahun fiskal baru. Ditambah dengan perlambatan pertumbuhan pesanan liburan luar negeri, pesanan baru untuk perusahaan bahan magnet terus menyusut, menyebabkan aktivitas bisnis lesu di akhir tahun.

Penyebab mendasar dari dilema pasar saat ini terletak pada dukungan yang tidak memadai dari sisi permintaan. Meskipun harga tanah jarang tetap tinggi karena kontrol pasokan, pertumbuhan konsumsi aktual di sektor hilir seperti energi baru dan tenaga angin telah melambat, memperburuk tekanan biaya bagi pengguna akhir. Sementara itu, di tengah perlambatan ekonomi, pelanggan menjadi lebih berhati-hati terhadap pengembangan produk baru dan rencana penimbunan, secara luas mengadopsi strategi persediaan rendah untuk menghindari risiko penyusutan persediaan akibat fluktuasi harga. Kontradiksi "biaya bahan baku tinggi dan transmisi permintaan lemah" ini menjadi sangat jelas pada bulan Desember, membuat perusahaan bahan magnet kesulitan menaikkan harga meskipun menghadapi tekanan biaya, sehingga margin keuntungan terus menyempit.

Secara komprehensif, pola "kenaikan harga dan kontraksi volume" di pasar tanah jarang akhir tahun mencerminkan interaksi antara faktor-faktor yang didorong kebijakan dan fundamental yang lemah. Penimbunan panik jangka pendek tidak mungkin membalikkan kelemahan permintaan, sementara kendala kaku di sisi pasokan akan terus mendukung harga berfluktuasi di level tinggi. Diperkirakan pemulihan profitabilitas di seluruh rantai industri akan membutuhkan pemulihan substansial dalam permintaan akhir dan penyeimbangan kembali pasokan dan permintaan. Pada tahap ini, produsen magnet permanen tanah jarang dan pengguna akhir hilir lebih menekankan pada likuiditas dan waktu penimbunan.