SMM, 12 Desember - Menjelang akhir tahun, perusahaan pertambangan tungsten hulu di China memasuki periode perawatan peralatan yang terkonsentrasi. Ditambah dengan kontrol kebijakan yang lebih ketat dan kuota penambangan yang tersisa terbatas, pasokan bijih tungsten mengencang minggu ini, memicu gelombang "kenaikan harga yang gila-gilaan" di pasar tungsten domestik.

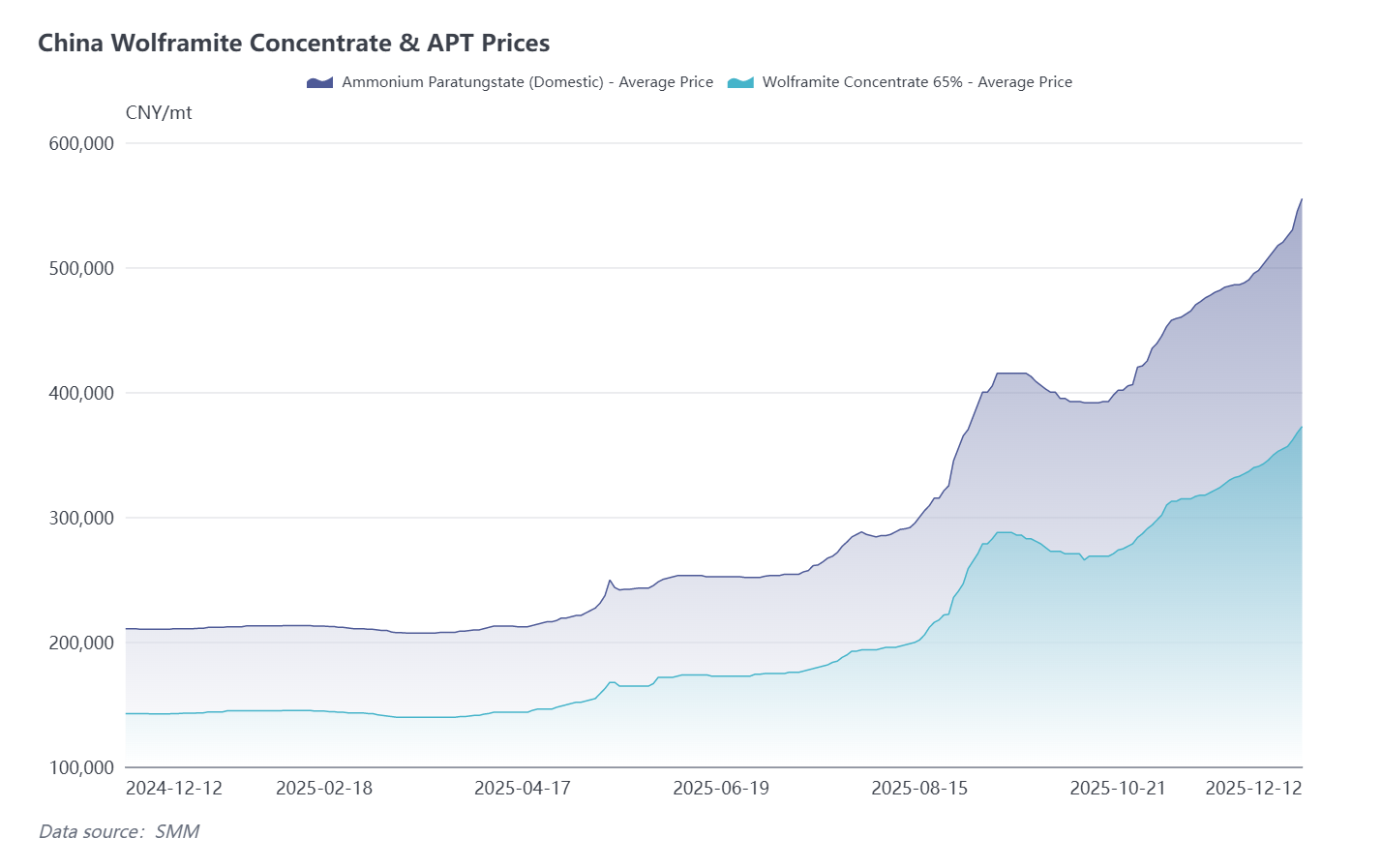

Per Jumat ini, harga SMM untuk konsentrat wolframite 65% berada di 372.500 yuan/ton, meningkat 20.000 yuan/ton dibandingkan Jumat lalu. Pasokan APT (Ammonium Paratungstate) menurun signifikan, dengan penghentian produksi di beberapa perusahaan yang meningkatkan sentimen pasar. Harga transaksi rata-rata APT telah bergeser naik secara nyata; harga SMM untuk APT berada di 555.000 yuan/ton, naik 37.500 yuan/ton dari Jumat lalu. Pada sore hari, beberapa harga transaksi bahkan merangkak naik hingga 570.000 yuan/ton. Didukung faktor biaya yang kuat, produk hilir seperti bubuk tungsten dan karbida tungsten terutama mengikuti tren kenaikan selama seminggu. Di antaranya, bubuk karbida tungsten berada di 875 yuan/kg, dan bubuk tungsten berada di 905 yuan/kg. Industri hulu dan hilir sepenuhnya telah beralih ke negosiasi berdasarkan pesanan individual, dengan penurunan nyata volume transaksi pasar.

Lonjakan harga tungsten berdampak beragam pada perusahaan berbeda di seluruh rantai industri tungsten. Berikut ringkasan perspektif dari perusahaan penambangan hulu, perusahaan peleburan tengah rantai, serta produsen alat dan paduan keras hilir berdasarkan penelitian:

Perusahaan Pertambangan Berbasis Jiangxi: Harga konsentrat tungsten telah naik dengan cepat baru-baru ini, dengan kelangkaan yang terasa di pasar, menyulitkan perusahaan hilir untuk mengisi ulang persediaan. Mereka terutama memenuhi kontrak jangka panjang, dengan penjualan spot minimal, sehingga fluktuasi harga pasar yang signifikan sedikit berdampak pada mereka. Menjelang akhir tahun, target produksi sebagian besar telah terpenuhi, dan pengiriman di bawah kontrak jangka panjang akan menurun. Perusahaan juga menghadapi penurunan kadar bijih, dengan kapasitas penambangan dan pengolahan yang terbatas, mengakibatkan penurunan output secara tahunan yang dikonversi ke konsentrat 65%. Banyak tambang tua menghadapi masalah serupa. Kontrol kuota sangat ketat, dengan otoritas sumber daya alam secara rutin memeriksa kepatuhan perusahaan tambang melalui laporan statistik, catatan produksi, data penipisan sumber daya, serta faktur penjualan dan pajak untuk memastikan volume penambangan aktual tetap dalam batas kuota. Penambangan berlebihan di industri kecil kemungkinannya.

Perusahaan Tambang Berbasis di Hunan: Seluruh output dari tambang digunakan secara internal dalam grup. Menjelang akhir tahun, tambang telah memasuki fase pemeliharaan tahunan, tanpa pengiriman untuk saat ini. Target produksi tahun ini telah terpenuhi.

Perusahaan Tambang di Wilayah Lain: Beberapa tambang masih memiliki kuota tersedia hingga akhir tahun, tetapi produksi tidak dapat mengimbangi, mengakibatkan persediaan yang dapat dijual rendah. Tambang individu di Guangxi dan Yunnan melakukan penjualan lelang minggu ini, total sekitar 200 ton fisik. Tambang di Hunan dan Henan belum mengumumkan rencana lelang atau penjualan.

Perusahaan Perdagangan Konsentrat Wolfram: Volume perdagangan dan operasional untuk bijih wolfram dan produk terkait menurun belakangan ini. Di satu sisi, perusahaan fokus pada penarikan dana di akhir tahun, dan harga bijih wolfram yang tinggi meningkatkan tekanan keuangan. Di sisi lain, pasokan pasar yang terbatas menyulitkan pengisian ulang persediaan. Selain itu, beberapa pedagang berhati-hati dengan harga tinggi, antusiasme restocking hilir rendah di akhir tahun, dan kepercayaan perusahaan tidak cukup.

Perusahaan APT Hilir: Minggu ini, sebuah perusahaan APT di Chenzhou, Hunan, memasuki fase pengurangan produksi dan pemeliharaan. Lebih banyak perusahaan di Jiangxi dan wilayah lain diperkirakan akan menyusul dengan rencana pemeliharaan, secara signifikan mengencangkan pasokan APT. Harga APT mengalami kenaikan yang dipercepat. Perusahaan bubuk hilir memiliki persediaan rendah dan kesulitan restocking, memaksa beberapa untuk membeli dengan harga tinggi. Pada paruh pertama Desember, harga kontrak jangka panjang APT domestik berkisar antara 520.000-530.000 yuan/ton. Harga transaksi spot saat ini jauh lebih tinggi daripada harga kontrak jangka panjang, mendorong beberapa perusahaan untuk menjual barang terkontrak untuk mengambil keuntungan dari selisih harga.

Perusahaan Bubuk: Secara pasif menaikkan harga jual, dengan pesanan baru yang sedikit. Transaksi terutama dinegosiasikan secara individual, dan pembayaran di muka sebagian sering diperlukan untuk mengamankan harga.

Perusahaan Paduan: Persediaan bahan baku telah turun ke level rendah, memaksa restocking pasif. Namun, pengguna akhir sering memiliki syarat pembayaran sekitar tiga bulan, meningkatkan tekanan keuangan pada produsen alat dan paduan. Beberapa perusahaan berhati-hati dalam menerima pesanan. Harga pasar luar negeri terbalik, menyebabkan penurunan pesanan ekspor yang nyata. Beberapa perusahaan melaporkan bahwa pengguna akhir mempertimbangkan produk keramik sebagai pengganti alat tungsten. Usaha kecil dan menengah menghadapi pilihan sulit: menaikkan harga produk jadi, mengurangi margin keuntungan, atau menunda pengadaan. Perusahaan paduan yang tidak memiliki modal, keunggulan teknologi, atau daya saing pasar terpaksa mengurangi produksi atau bahkan menghentikan operasi untuk meminimalkan kerugian.

Secara keseluruhan, pengiriman yang berkurang dari tambang pada akhir tahun dan peningkatan pemeliharaan di perusahaan APT telah sangat mengencangkan pasokan bahan baku di pasar tungsten hulu. Ketidakseimbangan penawaran-permintaan sulit diatasi, dan tren kenaikan harga dengan volume perdagangan rendah saat ini dapat bertahan dalam jangka pendek, dengan harga diperkirakan tetap tinggi. Namun, pasar harus memantau pola pengiriman perusahaan pertambangan pada kuartal pertama tahun baru untuk menghindari penjualan terkonsentrasi dan peningkatan pasokan. Selain itu, kenaikan harga berkelanjutan di pasar tungsten menguji ketahanan permintaan hilir. Pada November, produksi wafer silikon fotovoltaik mengalami penurunan signifikan, dan produksi Desember diperkirakan mencapai 45,7 GW, penurunan hampir 16% secara bulanan. Sektor terminal seperti manufaktur mesin juga memasuki masa sepi musiman, dengan ekspektasi pertumbuhan yang menurun berpotensi memperlambat laju kenaikan harga tungsten di masa depan.