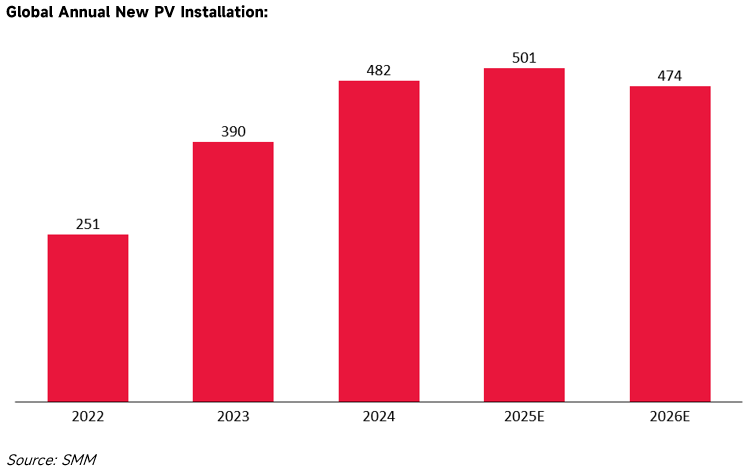

Industri fotovoltaik (PV) global saat ini berada di ambang penyesuaian siklus. Menurut perkiraan SMM, setelah puncak 520,6 GW pada tahun 2025, instalasi PV baru global diperkirakan akan turun menjadi 474 GW pada tahun 2026. Dalam latar belakang makroekonomi ini, logika penggerak inti pasar PV Eropa telah bergeser: fokus pasar beralih dari pertumbuhan kapasitas tunggal menjadi keamanan operasional jaringan, penyesuaian struktural dalam arus perdagangan, dan pembangunan kepatuhan rantai pasokan.

1.0 Status Pasar: Melampaui Batas Fisik dan Risiko Operasional Sistem

Seiring meningkatnya penetrasi energi terbarukan, karakteristik fisik jaringan listrik Eropa telah berubah secara signifikan, menjadikan stabilitas sistem sebagai faktor utama yang membatasi ekspansi pasar lebih lanjut.

Kecelakaan Stabilitas yang Dipicu oleh Penurunan Inersia Jaringan

Insiden pemadaman listrik di Semenanjung Iberia pada 28 April 2025 secara konkret menunjukkan kerentanan jaringan yang disebabkan oleh integrasi energi terbarukan dalam proporsi tinggi. Karena pensiunnya sejumlah besar unit pembangkit listrik termal tradisional, inersia rotasi sistem turun signifikan. Dalam kondisi di mana output tenaga angin menurun drastis (turun 58%) dan tenaga surya berfluktuasi karena tutupan awan, jaringan gagal karena kurangnya kontrol tegangan dinamis dan dukungan daya reaktif yang cukup. Hal ini mengakibatkan hilangnya daya instan sekitar 15 GW di Spanyol dan Portugal (mencakup sekitar 60% dari total beban). Insiden ini menunjukkan bahwa ketika penetrasi energi terbarukan melebihi 40%, mekanisme regulasi jaringan tradisional sulit dipertahankan.

Penurunan Hasil Aset Akibat Pembatasan

Masalah penyerapan di pasar Yunani secara langsung mempengaruhi ekonomi proyek. Menurut data dari Hellenic Association of Photovoltaic Energy Producers (POSPIEF), volume pembatasan mencapai 1,85 TWh pada tahun 2025, meningkat sepuluh kali lipat secara tahunan, terkonsentrasi terutama pada jam puncak pembangkitan dari pukul 09:00 hingga 16:00. Kehilangan daya non-teknis ini telah mengurangi Tingkat Pengembalian Internal (IRR) proyek, menyebabkan beberapa proyek yang ada gagal menutupi biaya pembiayaan. Akibatnya, lembaga keuangan memperketat penerbitan kredit untuk proyek pembangkitan PV mandiri.

2.0 Pola Perdagangan: Konsentrasi dan Dinamika Persediaan

Di tengah melambatnya pertumbuhan permintaan, perdagangan PV Eropa menunjukkan karakteristik regional yang sangat terkonsentrasi dan telah mengalami fluktuasi persediaan yang signifikan.

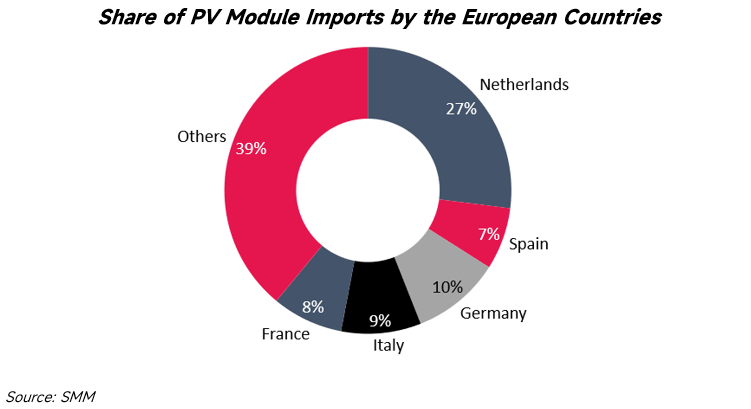

Konsentrasi Impor: Divergensi di Lima Pasar Inti Teratas

Impor dan instalasi produk PV sangat terkonsentrasi di lima negara berikut, yang menentukan keseimbangan penawaran-permintaan dan aliran produk untuk seluruh Eropa:

- Belanda: Sebagai importir PV terbesar di Eropa, Belanda terutama berfungsi sebagai hub transit. Data throughput dari Pelabuhan Rotterdam menunjukkan bahwa sekitar 60% modul yang diimpor tidak dipasang secara lokal tetapi ditransfer melalui gudang berikat ke pasar Jerman dan Eropa Tengah/Timur.

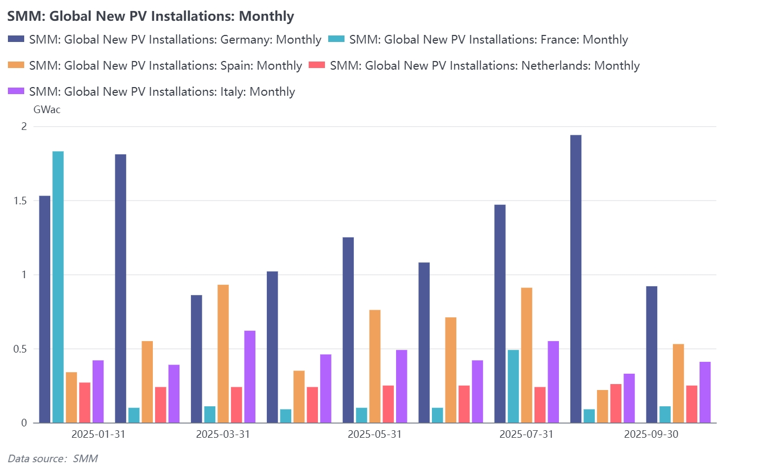

- Jerman: Permintaan instalasi masif Jerman mempertahankan kemampuan penyerapan impor yang kuat, didorong terutama oleh pertumbuhan terus-menerus atap Komersial & Industri (C&I) dan sistem surya balkon.

- Spanyol: Permintaan impor terutama didorong oleh proyek-proyek skala utilitas besar. Namun, dibatasi oleh kecepatan persetujuan koneksi grid, pengadaan modul menunjukkan fluktuasi siklik yang berbeda.

- Italia: Dengan dukungan kebijakan untuk sektor residensial dan C&I, Italia telah kembali ke jajaran lima pasar PV teratas, dengan peningkatan signifikan dalam pangsa permintaan untuk modul tipe-N efisien tinggi.

- Prancis: Dibatasi oleh persyaratan sertifikasi Jejak Karbon (ECS), Prancis memiliki standar impor yang paling ketat. Pangsa pasar terutama mengalir ke produk dengan sertifikasi rendah karbon, menciptakan segmen yang berbeda dari pasar sirkulasi umum.

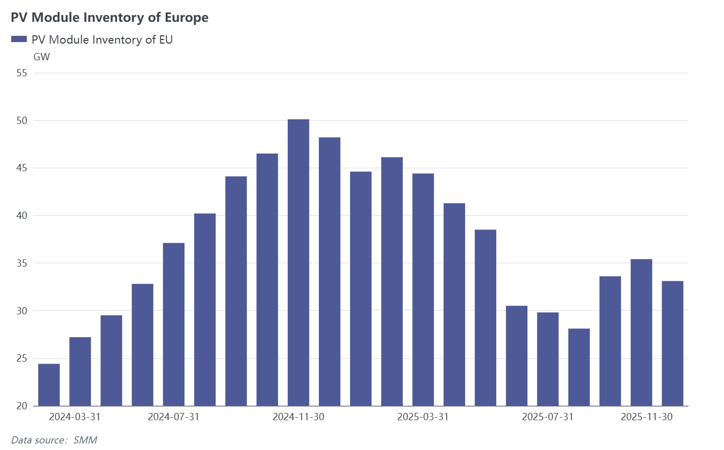

Analisis Dinamika Persediaan: Dari Akumulasi Puncak ke Keseimbangan Berosilasi

Menurut data SMM, pasar Eropa mengalami siklus lengkap "Akumulasi-Pengurangan Persediaan-Penyeimbangan Kembali" antara 2024 dan 2025.

- 2024: Fase Akumulasi Berkelanjutan. Data menunjukkan bahwa persediaan modul Eropa menunjukkan tren naik sepihak pada tahun 2024. Total persediaan terus tumbuh dari sekitar 25 GW pada awal tahun menjadi puncak melebihi 50 GW pada November 2024. Data ini mencerminkan bahwa saluran distribusi mengadopsi strategi pengisian yang agresif selama periode ini, mengakibatkan penawaran jauh melebihi permintaan instalasi aktual.

- Semester 1 2025: Fase Pengurangan Persediaan Mendalam. Memasuki 2025, tingkat persediaan pasar turun dengan cepat. Hingga Juni 2025, total inventaris turun ke titik terendah tahunan sekitar 30 GW. Kurva pertumbuhan kuartalan menunjukkan bahwa inventaris turun hampir 20% pada kuartal kedua, mengindikasikan bahwa distributor secara signifikan mengurangi pembelian baru selama periode ini untuk memprioritaskan pembersihan stok yang terakumulasi.

- Semester II 2025: Osilasi dan Pengadaan Sesuai Permintaan. Mulai kuartal ketiga 2025, tren inventaris mulai berfluktuasi. Pada September, tingkat pertumbuhan inventaris bulanan pulih ke hampir 20%, dengan volume naik kembali ke sekitar 35 GW, sebelum turun lagi pada November. Fluktuasi ini mengindikasikan bahwa pasar telah mengakhiri mode pembersihan stok murni dan beralih ke penyesuaian dinamis berdasarkan kemajuan proyek. Tingkat inventaris saat ini (sekitar 33 GW) jauh lebih rendah daripada puncak 2024, menunjukkan bahwa hubungan penawaran-permintaan telah cenderung rasional, meskipun fluktuasi bulanan mencerminkan meningkatnya sensitivitas rantai pasok terhadap perubahan kebijakan dan permintaan.

3.0 Lingkungan Kebijakan: Hambatan Non-Tarif dan Kerangka Kepatuhan

Antara 2024 dan 2025, UE membentuk kerangka regulasi yang berpusat pada Undang-Undang Industri Nol-Bersih (NZIA) dan Regulasi Tenaga Kerja Paksa (FLR). Kombinasi kebijakan ini mengubah aturan masuk rantai pasok dengan menetapkan ambang batas kepatuhan, secara langsung mempengaruhi arus perdagangan Tiongkok-UE.

Undang-Undang Industri Nol-Bersih (NZIA): Menyesuaikan Standar Pengadaan

NZIA memodifikasi standar peninjauan untuk pengadaan publik dan lelang energi terbarukan, mengurangi bobot faktor harga.

- Kriteria Non-Harga: Undang-undang ini mewajibkan pengenalan indikator seperti keberlanjutan lingkungan dan ketahanan rantai pasok dalam penilaian tender, dengan bobot indikator ini harus melebihi 30%.

- Batas Konsentrasi Rantai Pasok: Jika lebih dari 50% produk yang ditenderkan berasal dari satu negara non-UE, skor ketahanan rantai pasok akan disesuaikan secara negatif.

- Dampak Pasar: Mekanisme ini menyebabkan peningkatan biaya sistem. Mengambil tender Italia 2025 sebagai contoh, harga penawaran pemenang naik sekitar 17% secara tahunan karena persyaratan asal rantai pasok, mengindikasikan bahwa pasar membayar premi untuk memenuhi kebutuhan diversifikasi dan keamanan rantai pasok.

Regulasi Kerja Paksa (FLR): Ketertelusuran Rantai Pasok Wajib

Regulasi ini memberlakukan persyaratan ketertelusuran yang ketat pada rantai pasok global. Karena tahun 2025 menjadi jendela kritis bagi perusahaan untuk menyempurnakan sistem ketertelusuran mereka, entitas yang tidak dapat memberikan bukti lengkap transparansi rantai pasok menghadapi sanksi administratif, termasuk larangan produk atau penarikan wajib dari pasar. Biaya kepatuhan telah menjadi pengeluaran operasional yang diperlukan untuk memasuki pasar Eropa, memperpanjang siklus pengambilan keputusan bagi pembeli Eropa dan menggeser tren dari stok massal ke pengadaan berdasarkan permintaan.

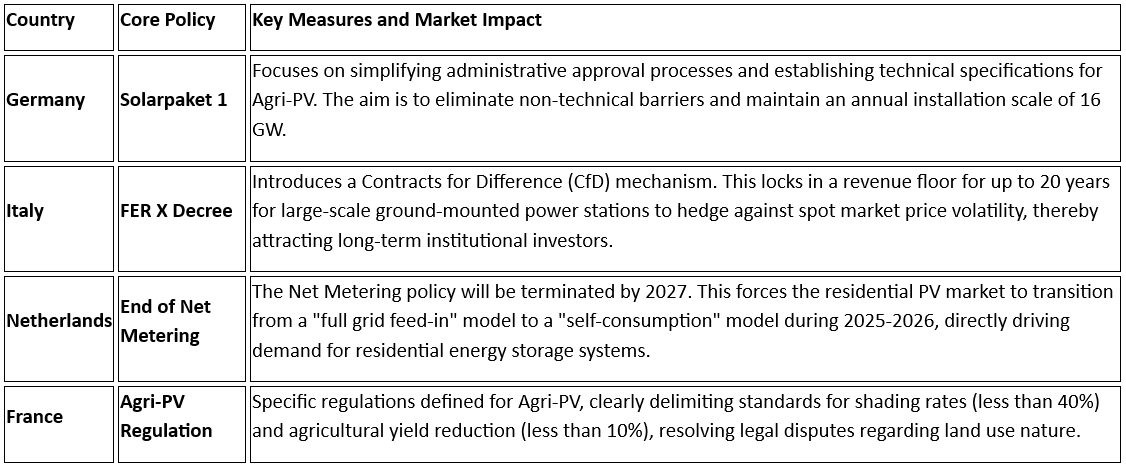

4.0 Kebijakan Diferensiasi Negara Anggota Inti

Untuk mengatasi tantangan tersebut di atas, negara-negara Eropa utama telah menerapkan penyesuaian kebijakan yang ditargetkan berdasarkan tahap transisi energi spesifik mereka:

5.0 Tren Teknis: Integrasi Penyimpanan-Surya dan Integrasi Sistem

Data operasi dari pasar tenaga listrik Eropa menunjukkan bahwa model pembangkitan PV mandiri sudah tidak lagi memadai untuk kebutuhan regulasi jaringan saat ini. Teknologi penyimpanan energi dan integrasi sistem telah menjadi kondisi wajib untuk akses pasar.

Pasar tenaga listrik Eropa menghadapi ketidaksesuaian waktu antara puncak pembangkitan PV siang hari dan beban listrik aktual, mengakibatkan surplus listrik sekitar tengah hari dan fenomena harga listrik negatif yang sering terjadi. Hal ini menyebabkan kerugian ekonomi langsung bagi pembangkit listrik tenaga surya tanpa sistem penyimpanan yang memasok listrik ke jaringan selama periode ini. Dipengaruhi oleh mekanisme harga pasar ini, permintaan untuk konfigurasi penyimpanan telah meningkat pesat, mendorong pertumbuhan signifikan dalam kapasitas terpasang.

Menurut data Badan Energi Internasional (IEA), instalasi penyimpanan energi baru di Eropa mendekati 30 GWh pada tahun 2025, meningkat 39% secara tahunan; yang patut dicatat, instalasi penyimpanan skala besar di Jerman tumbuh 180%. Seiring dengan tren ini, fokus permintaan pasar beralih dari produk modul PV mandiri ke sistem terintegrasi yang mengandung PV, penyimpanan energi, dan antarmuka Pembangkit Listrik Virtual (VPP). Di pasar spot listrik, aset yang memiliki kemampuan regulasi fleksibel dan dapat merespons instruksi pengiriman jaringan akan mempertahankan daya saing, sementara proyek PV murni yang tidak memiliki fungsi regulasi menghadapi risiko tersingkir oleh pasar.

Pasar PV Eropa pada tahun 2026 siap menjalani periode kritis transisi dari ekspansi skala ke kualitas dan efisiensi. Di bawah kendala ganda keamanan jaringan fisik dan hambatan kepatuhan, persyaratan pasar untuk produk telah meluas hingga mencakup kemampuan dukungan jaringan dan transparansi rantai pasok. Bagi peserta pasar, menyesuaikan diri dengan perubahan struktural ini adalah kunci untuk mempertahankan daya saing.