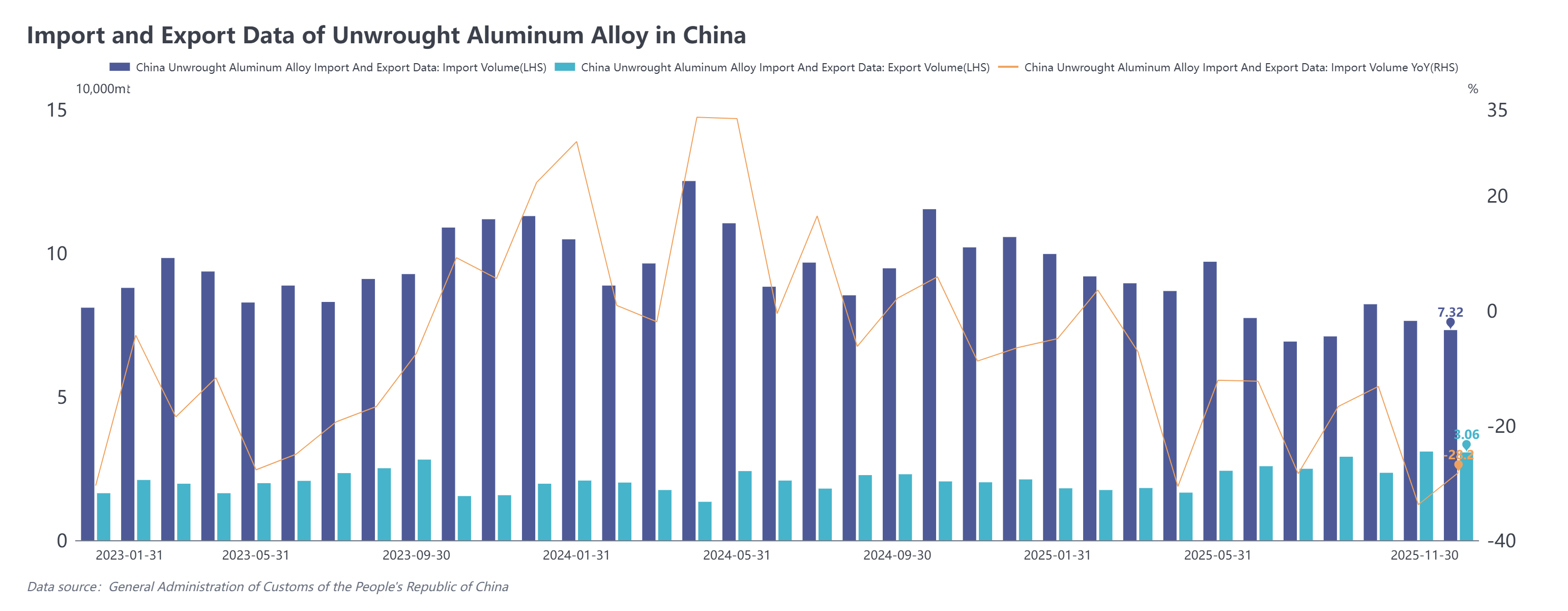

Badan Administrasi Umum Bea Cukai baru-baru ini merilis data impor dan ekspor untuk November 2025. Data bea cukai menunjukkan bahwa:

Pada November 2025, impor paduan aluminium belum diolah mencapai 73.200 ton, turun 28,2% secara tahunan (YoY) dan turun 4,1% secara bulanan (MoM). Akumulasi impor dari Januari hingga November 2025 sebesar 914.200 ton, turun 17,5% YoY.

Pada November 2025, ekspor paduan aluminium belum diolah mencapai 30.600 ton, naik 51,6% YoY dan turun 1,1% MoM. Akumulasi ekspor dari Januari hingga November 2025 sebesar 259.300 ton, naik 17,3% YoY.

Berdasarkan sumber impor, lima negara teratas untuk impor paduan aluminium belum diolah China pada November 2025 adalah Rusia (21.000 ton, 29%), Malaysia (19.700 ton, 27%), Thailand (9.800 ton, 13%), Vietnam (4.600 ton, 6%), dan Korea Selatan (4.600 ton, 5%), dengan sumber sisanya menyumbang gabungan 20%. Secara bulanan, di antara lima sumber impor teratas, impor dari Korea Selatan meningkat 2.900 ton, menunjukkan pemulihan signifikan; impor dari Thailand naik tipis 100 ton MoM; impor dari tiga negara lainnya semuanya turun sedikit.

Berdasarkan sumber impor, lima negara teratas untuk impor paduan aluminium belum diolah China pada November 2025 adalah Rusia (21.000 ton, 29%), Malaysia (19.700 ton, 27%), Thailand (9.800 ton, 13%), Vietnam (4.600 ton, 6%), dan Korea Selatan (4.600 ton, 5%), dengan sumber sisanya menyumbang gabungan 20%. Secara bulanan, di antara lima sumber impor teratas, impor dari Korea Selatan meningkat 2.900 ton, menunjukkan pemulihan signifikan; impor dari Thailand naik tipis 100 ton MoM; impor dari tiga negara lainnya semuanya turun sedikit.

Perlu dicatat, setelah September, Rusia kembali melampaui Malaysia pada November untuk menjadi sumber impor paduan aluminium belum diolah terbesar China. Impor paduan aluminium belum diolah China dari Rusia didominasi oleh Pemrosesan dengan Bahan Impor, menyumbang 60%, dengan 80% barang ini mengalir ke Henan; diikuti oleh Perdagangan Entrepot oleh Kawasan Pengendalian Khusus Bea Cukai sebesar 24%; sementara Perdagangan Biasa hanya menyumbang 3%.

Pada November 2025, ekspor paduan aluminium belum diolah China mencapai 30.600 ton, turun sedikit 300 ton MoM, tetapi tetap berada pada level relatif tinggi di atas 30.000 ton secara keseluruhan. Tiga pasar ekspor teratas adalah Jepang (44%), Meksiko (14%), dan India (13%), dengan pasar sisanya menyumbang sekitar 29% gabungan. Berdasarkan mode perdagangan, perdagangan pemrosesan terus mendominasi ekspor paduan aluminium belum diolah China.

Secara keseluruhan, impor paduan aluminium belum diolah China pada November 2025 menunjukkan tren penurunan baik YoY maupun MoM. Di sisi ekspor, meskipun ada penarikan MoM ringan, ekspor masih mempertahankan kenaikan YoY yang kuat di atas 50%. Kelemahan impor terutama disebabkan oleh dampak gabungan dua faktor. Pertama, selisih harga antara aluminium paduan domestik dan luar negeri tetap terbalik sepanjang tahun, menutup peluang arbitrase impor dan menghilangkan daya saing biaya. Kedua, pasokan aluminium bekas yang ketat dan permintaan yang pulih di pasar seperti Jepang, Korea Selatan, dan India mendorong kenaikan harga batangan paduan regional, mengakibatkan pengalihan sumber daya yang signifikan dari China.

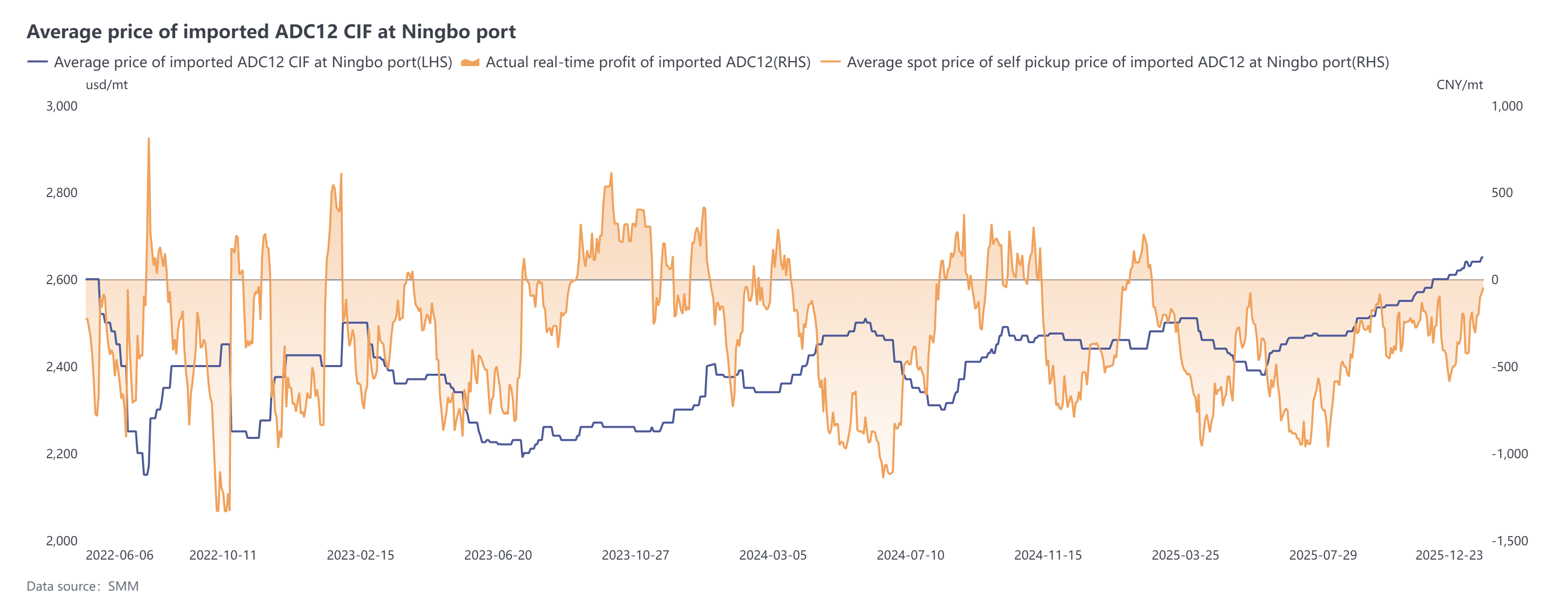

Saat ini, penawaran ADC12 luar negeri telah naik menjadi $2.630–2.650/ton. Sejak Desember, didorong oleh tekanan biaya dan penyesuaian kebijakan regional, penawaran spot domestik ikut naik menjadi 21.000–21.200 yuan/ton. Meskipun yuan yang menguat dan kenaikan harga domestik telah mempersempit kerugian impor langsung, selisih keseluruhan tetap terbalik. Impor pada Desember diperkirakan akan bertahan di kisaran 70.000–80.000 ton, sementara impor sepanjang tahun 2025 diproyeksikan turun di bawah 1 juta ton, dengan penurunan tahunan sekitar 18%.