Pada tanggal 13-15 Oktober, asosiasi industri mengadakan dua pertemuan di Beijing, dengan tema rapat rutin bulanan dan regulasi mandiri industri 2.0. Pertemuan tersebut pada dasarnya menetapkan biaya produksi polisilikon, wafer silikon, sel surya, dan modul. Kami merujuk pada Undang-Undang Anti Persaingan Tidak Sehat Republik Rakyat Tiongkok yang mulai berlaku pada 15 Oktober. Pasal 14 secara jelas menetapkan bahwa "operator platform dilarang memaksa atau secara terselubung memaksa pelaku usaha di platform untuk menjual barang di bawah harga pokok, mengganggu tatanan persaingan pasar." SMM berpendapat bahwa undang-undang ini memberikan dukungan hukum bagi harga biaya setiap segmen yang diumumkan oleh asosiasi. Perusahaan yang melanggar ketentuan ini di masa depan akan menghadapi sanksi hukum yang sesuai.

Awal Oktober, akibat penurunan pesanan baterai dari luar negeri, khususnya India, harga wafer silikon menunjukkan tanda-tanda melunak. Namun, perusahaan-perusahaan tingkat atas tetap bersikukuh pada harga, yang secara signifikan mendukung konvergensi rentang harga wafer silikon berikutnya. Mulai akhir Oktober, kecuali untuk 210R, penawaran untuk dua ukuran lainnya pada dasarnya menyatu. Departemen penjualan beberapa perusahaan, terdampak KPI akhir bulan, menawarkan harga yang dikurangi 0,02 yuan per lembar untuk mengurangi stok, namun volume yang terlibat minimal sehingga tidak termasuk dalam rentang penawaran utama. Untuk 210R, 1,38 yuan per lembar merupakan ujung tinggi dari harga transaksi aktual, terutama karena kelebihan pasokan menyebabkan tingkat persediaan yang terlalu tinggi, yang melemahkan daya tawar mereka dalam negosiasi harga.

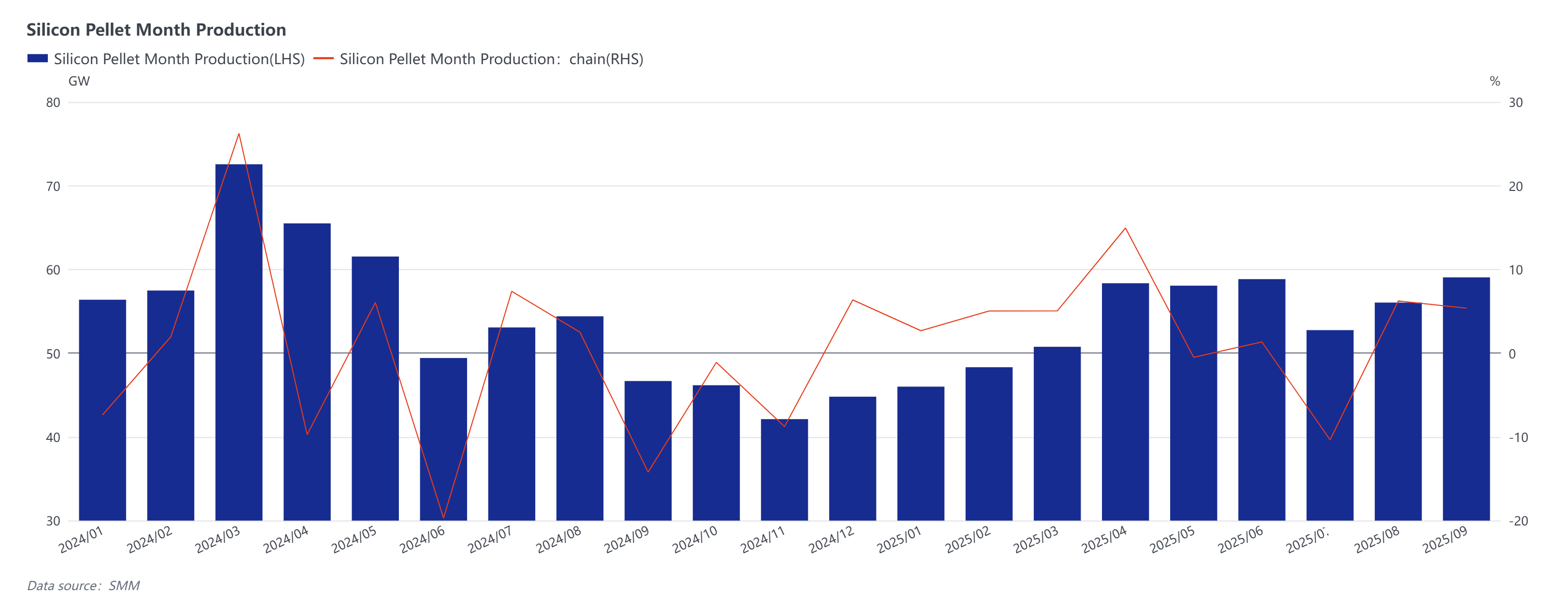

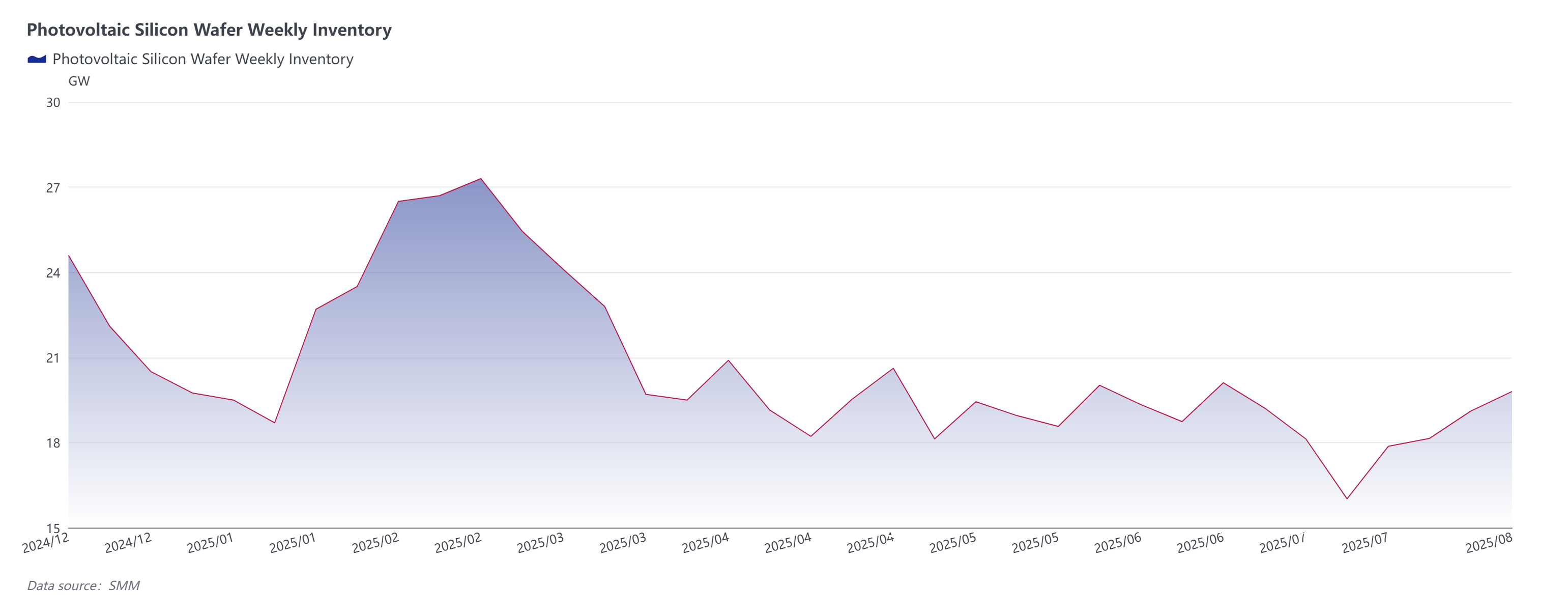

Menurut statistik SMM, produksi wafer pada Oktober diperkirakan melebihi 61 GW, naik sekitar 3% secara bulanan. Perkiraan jadwal produksi ini meningkat dibandingkan versi yang dirilis akhir September, terutama karena beberapa perusahaan menyesuaikan rencana operasi setelah liburan Nasional, mengakibatkan kenaikan bukan penurunan produksi wafer, yang juga mencerminkan ekspektasi optimis mereka terhadap tren harga masa depan. Berdasarkan perhitungan keseimbangan penawaran-permintaan, wafer beralih ke keseimbangan ketat bulan ini, dengan penyesuaian dalam struktur internal persediaan. Persediaan di perusahaan wafer hulu meningkat signifikan, sementara persediaan di perusahaan sel hilir menurun nyata, namun total volume secara keseluruhan tetap tidak berubah. Secara keseluruhan, total persediaan wafer tetap di bawah setengah bulan, yang berada dalam kisaran wajar dan memberikan dukungan bagi tren harga.

Menurut model biaya wafer SMM, pada Oktober, hanya wafer 183mm yang memiliki margin kotor industri rata-rata positif, sekitar 0,51%, sementara dua ukuran lainnya negatif, dengan 210R sebesar -10,16% dan 210N sebesar -6,04%. Jika kita memproyeksikan ke November berdasarkan ekspektasi saat ini, baik biaya maupun laba diperkirakan membaik secara signifikan. Peralihan dari ekspektasi penurunan harga menjadi kenaikan harga wafer terutama disebabkan oleh tekad untuk menerapkan kebijakan anti-involusi di tingkat yang lebih tinggi. Kemajuan perusahaan platform juga menjadi bagian inti dari logika penilaian kami. Jika rencana progres berjalan lancar, hal ini akan seperti menyuntikkan "dorongan semangat" ke pasar, dengan penawaran bahan baku mendorong kenaikan harga wafer. Para pesimis mungkin benar, tetapi para optimis terus melangkah. Aturan yang kini kami anggap wajar memang telah dipandang sebagai ekspektasi berlebihan dalam perjalanan panjang sejarah. Kegalauan dan keraguan yang dibawa oleh komersialisasi listrik berdasarkan Dokumen No. 136 hanya bersifat sementara. Rasa sakit transformasi tidak terhindarkan, tetapi yang tetap tak tergoyahkan adalah keyakinan kami terhadap peningkatan bobot tanggung jawab konsumsi listrik hijau dari tahun ke tahun.