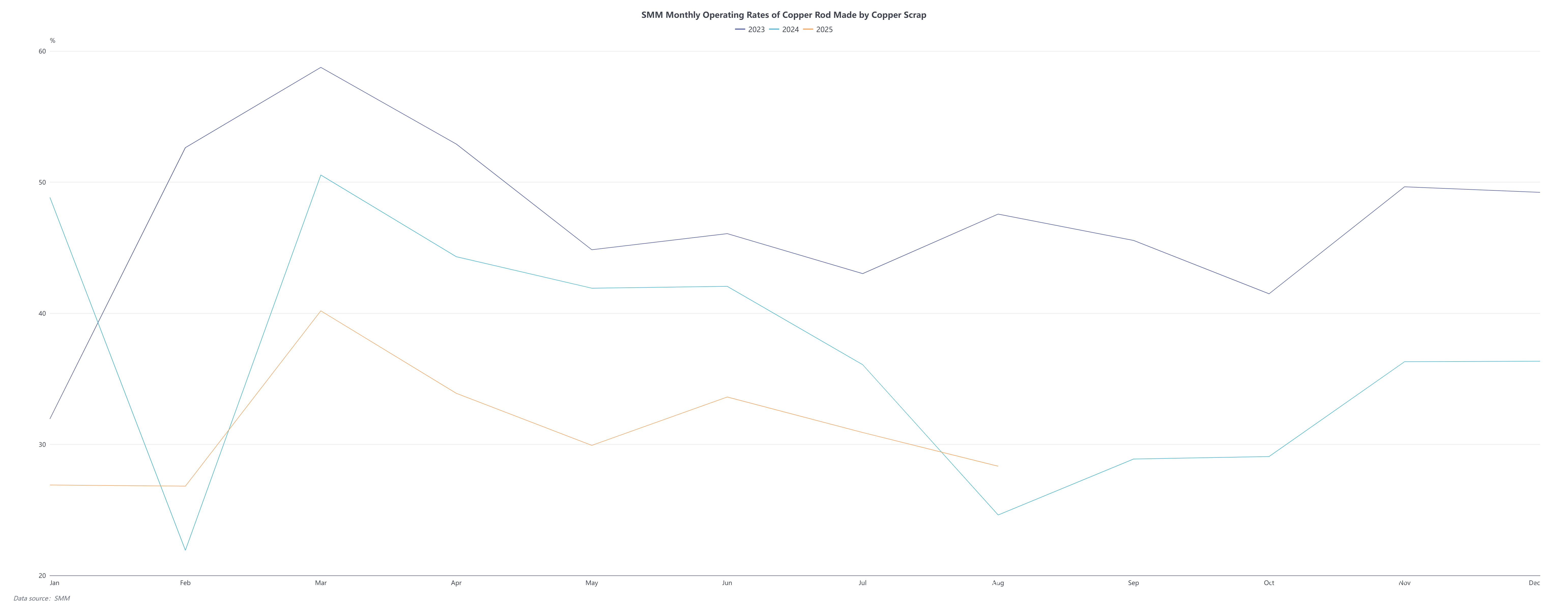

Tingkat operasi batang tembaga sekunder mencapai 28,33% pada Agustus, lebih tinggi dari perkiraan 27,43%, turun 2,57% secara bulanan tetapi naik 3,62% secara tahunan. Tantangan utama yang dihadapi pasar batang tembaga sekunder pada Agustus berasal dari ketidakpastian ekspektasi kebijakan. Isu mengenai penindakan terhadap insentif pajak tidak teratur dan kebijakan menarik investasi menyebabkan banyak perusahaan, terutama di Jiangxi, mengambil pendekatan wait-and-see dengan menghentikan produksi sejak Agustus. Meskipun beberapa pabrik dengan hati-hati melanjutkan produksi pada September setelah menyelesaikan pesanan yang ada atau memperoleh bahan baku impor dengan faktur, sentimen industri secara keseluruhan tetap hati-hati. Sebelum kejelasan kebijakan penuh muncul, sebagian besar perusahaan enggan meningkatkan beban operasi secara signifikan.

Selain itu, ketatnya struktural pasokan bahan baku masih berlanjut. Pemasok tembaga bekas menunjukkan keinginan lebih kuat untuk menjual saat harga tembaga naik, tetapi cenderung menahan barang begitu harga turun, membuat pabrik batang tembaga sekunder menghadapi dilema "kesulitan membeli bahkan dengan harga lebih tinggi." Selisih harga yang terus menyempit antara bahan baku dan produk jadi terus memeras margin keuntungan mereka yang sudah tipis.

Dari sisi harga, seiring kenaikan harga tembaga, diskon bulanan rata-rata batang tembaga Jiangxi terhadap futures menyempit menjadi 180 yuan/ton, turun 200 yuan/ton secara bulanan. Karena pemotongan produksi dan penghentian operasi di banyak pabrik batang tembaga sekunder di Jiangxi, pasokan batang tembaga sekunder menurun, mendorong kenaikan stabil harga jual dan perbaikan marginal dalam laba kotor. Laba kotor bulanan rata-rata berada di -296 yuan/ton, menyempit 114 yuan/ton secara bulanan. Meskipun produksi di Jiangxi menurun, SMM mengetahui bahwa pabrik di kota sekitarnya tetap beroperasi normal karena tidak ada perubahan kebijakan yang diumumkan, sebagian mengimbangi kapasitas yang berkurang di Jiangxi.

Di sisi permintaan, meskipun musim sepi berakhir pada Agustus, banyak perusahaan melaporkan bahwa pesanan baru yang diharapkan dalam musim konsumsi puncak tradisional mulai September seharusnya terwujud pada akhir Agustus. Namun, penerimaan pesanan masih menunjukkan kinerja biasa, membuat permintaan hilir untuk batang tembaga sekunder tetap didominasi kaku.