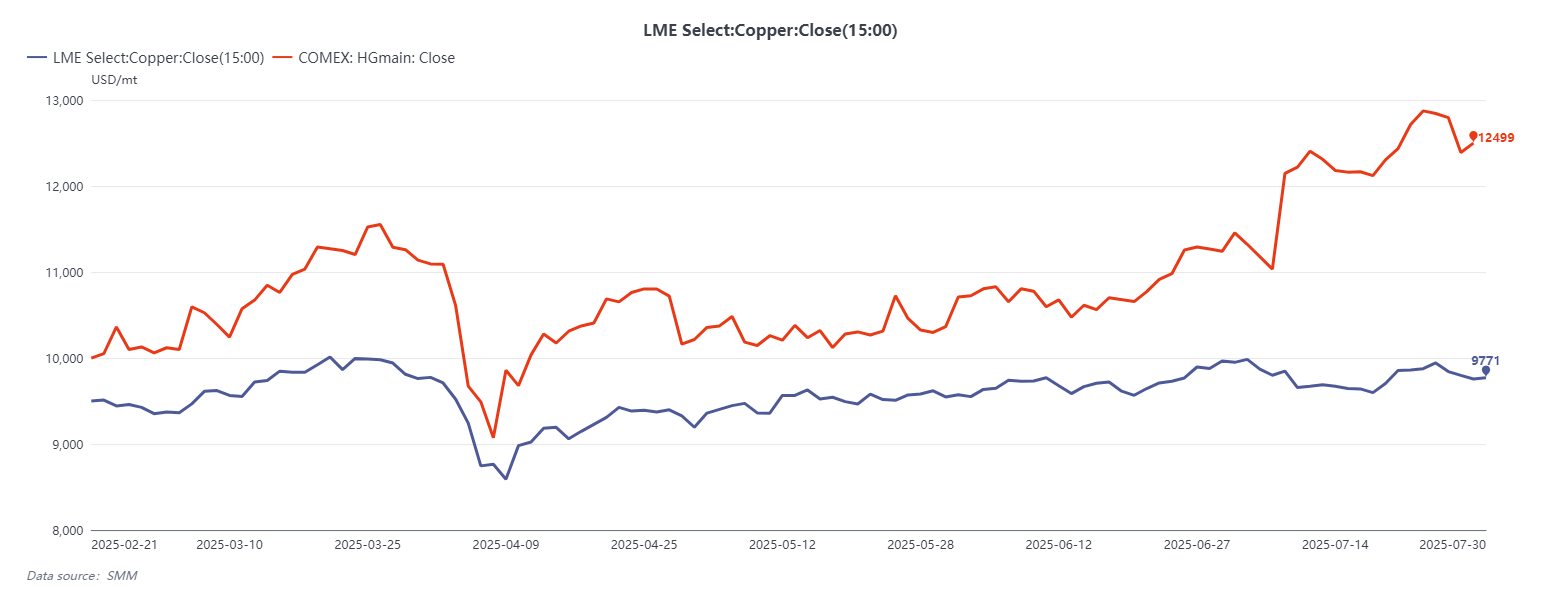

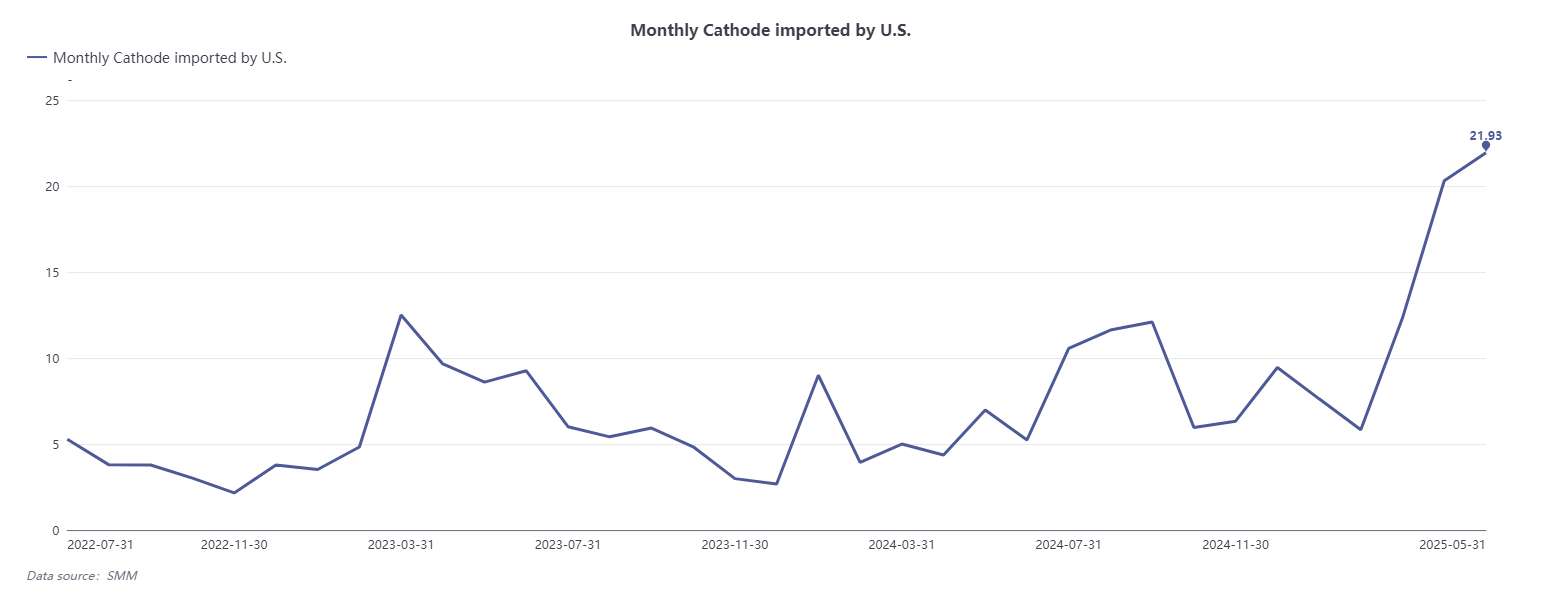

Pada 30 Juli 2025, Presiden Amerika Serikat Donald Trump mengumumkan bahwa mulai 1 Agustus, tarif impor sebesar 50% akan dikenakan pada produk tembaga setengah jadi (semis), sedangkan bahan baku hulu—termasuk konsentrat tembaga, tembaga blister, dan katoda tembaga murni—akan dibebaskan dari tarif. Keputusan ini mengejutkan pasar, dengan tiba-tiba menghancurkan logika perdagangan yang dibangun berdasarkan harapan akan tarif menyeluruh. Pada hari yang sama, kontrak berjangka tembaga di COMEX mengalami penurunan terbesar dalam sejarah dalam satu hari, dengan harga anjlok lebih dari 18%. Sebelumnya, di bawah asumsi bahwa semua impor tembaga murni akan dikenakan tarif, selisih harga antara kontrak bulan depan di COMEX dan tembaga 3M di LME telah melebar menjadi lebih dari 28%, memicu aktivitas arbitrase yang signifikan. Dari Februari hingga Juli 2025, pedagang logam global bergegas mengirimkan katoda tembaga ke Amerika Serikat dalam mengantisipasi jendela tarif. Kebalikan kebijakan ini tidak hanya menyebabkan volatilitas pasar yang parah, tetapi juga memicu reaksi berantai yang dapat membentuk kembali aliran perdagangan tembaga global, selisih harga regional, tata letak produksi, dan stabilitas rantai pasokan secara keseluruhan.

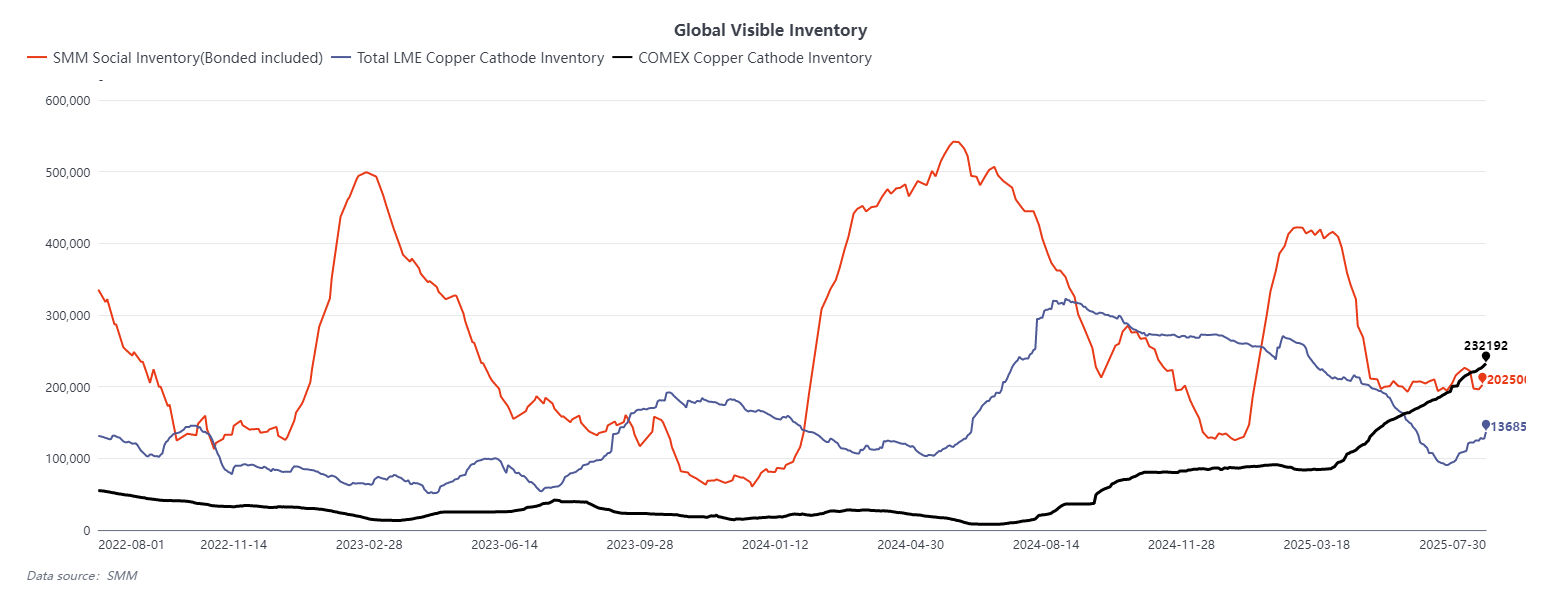

Dalam jangka pendek, kebijakan baru ini secara langsung berdampak pada selisih harga antara tembaga di LME dan COMEX. Karena pasar telah secara luas mengantisipasi tarif pada semua tembaga murni, harga di COMEX telah melonjak. Namun, pengumuman pembebasan tarif telah menghancurkan logika arbitrase dan dengan cepat menekan selisih harga tersebut. Mengingat persediaan katoda tembaga yang terlihat saat ini di Amerika Serikat diperkirakan mencapai 250.000 metrik ton, dan menurut SMM, terdapat tambahan 350.000 ton dalam persediaan di luar garansi atau di luar pasar, total stok yang dapat diakses kemungkinan melebihi 600.000 ton—cukup untuk memenuhi konsumsi domestik jangka pendek. Meskipun masih ada kemungkinan bahwa selisih harga antara COMEX dan LME dapat menjadi negatif, apakah kebalikan ini menciptakan peluang arbitrase yang berkelanjutan masih diragukan, dengan kemungkinan kecil untuk terwujud.

Dengan berakhirnya arbitrase yang didorong oleh tarif, aliran tembaga dari Asia ke Amerika Serikat akan berhenti secara tiba-tiba. Katoda tembaga yang saat ini dalam perjalanan ke Amerika Serikat, yang sekarang kehilangan nilai arbitrasenya, mungkin akan menilai kembali tujuan akhir mereka. Dengan memperhitungkan biaya seperti logistik ekspor ulang dan diskon spot, sebagian besar dari barang-barang tersebut masih kemungkinan besar akan dikirimkan ke pasar Amerika Serikat—baik ke gudang yang disetujui COMEX atau gudang LME yang terletak di Amerika Serikat. Hal ini juga menandai akhir dari masuknya arus modal yang didorong oleh arbitrase jangka pendek, karena aliran tembaga kembali diatur oleh sinyal harga dan fundamental penawaran-permintaan yang mendasari, bukan lagi oleh insentif kebijakan.

Bagi pasar Tiongkok, premi tembaga di zona bebas cukai akan menjadi yang pertama kali mencerminkan perubahan tersebut. Karena AS kehilangan minatnya terhadap tembaga Asia yang didorong oleh arbitrase, premi di pasar luar negeri Tiongkok diperkirakan akan kembali normal, menjauh dari tingkat yang sebelumnya terinflasi dan kembali sejalan dengan spread LME/SHFE, kondisi arbitrase impor, dan fundamental pasar domestik. Persediaan katoda domestik Tiongkok masih rendah, dan kontrak bulan depan SHFE sebelumnya telah beralih ke struktur backwardasi. Jika LME terus memperdalam kontangonya, jendela arbitrase impor jangka pendek dapat dibuka kembali, sehingga mendorong premi zona bebas cukai lebih tinggi. Namun, hasil ini bergantung pada output peleburan domestik. Jika produksi tetap kuat meskipun biaya pengolahan rendah (TCs), jendela arbitrase dapat tetap tertutup.

Dari perspektif jangka menengah hingga panjang, keputusan AS untuk mengenakan tarif tinggi pada tembaga setengah jadi jelas bertujuan untuk mendukung perluasan industri manufaktur dan pengolahan hilir domestik. Sebagai pemasok utama tembaga setengah jadi bagi AS, Meksiko dan Kanada akan menjadi yang paling terpengaruh, menghadapi margin keuntungan yang tertekan atau bahkan risiko relokasi industri. Sementara itu, untuk memungkinkan "pemindahan kembali manufaktur," AS diperkirakan akan mempercepat pengembangan rantai pasokan tembaga domestik yang lengkap—mulai dari input tembaga olahan hingga aplikasi hilir. Hal ini akan secara substansial meningkatkan permintaan untuk katoda tembaga impor. Saat ini, konsumsi tahunan tembaga olahan AS sekitar 1,5–1,6 juta ton, dengan sekitar 900.000 ton yang bersumber dari impor, selain itu ada sekitar 500.000 ton impor tembaga setengah jadi per tahun. Perkiraan pasar menunjukkan bahwa jika perluasan manufaktur terus berlanjut, permintaan AS dapat meningkat menjadi 2,1–2,3 juta ton dalam beberapa tahun mendatang—peningkatan sebesar 500.000 ton.

Untuk menutupi kesenjangan bahan baku yang terus meningkat ini, AS kemungkinan akan memperkuat kerja samanya dengan wilayah kaya tembaga seperti Amerika Selatan, Afrika, dan Asia Tenggara. Chili dan Peru, sebagai dua eksportir tembaga olahan terbesar di dunia, diperkirakan akan lebih memperluas pengiriman ke AS, sementara proyek peleburan baru di Indonesia dan beberapa negara Afrika juga dapat beralih ke pasar Amerika. Selama restrukturisasi arus perdagangan global ini, premi tembaga katode AS diperkirakan akan meningkat karena persediaan yang ada mulai berkurang. Pada saat yang sama, biaya pengolahan untuk tembaga setengah jadi kemungkinan akan naik, dengan tekanan biaya yang akhirnya akan diteruskan kepada pengguna akhir. Mengingat AS saat ini sedang menjalani fase kritis dalam transisi energi dan elektrifikasi, transmisi biaya ini dapat mengurangi beberapa permintaan tembaga dalam waktu dekat. Namun demikian, setelah kapasitas peleburan domestik baru mulai beroperasi, struktur harga dan tekanan pasokan diperkirakan akan secara bertahap stabil. Hal ini akan mengarah pada hubungan yang lebih rasional antara premi tembaga, margin fabrikasi, dan harga pasar akhir, membentuk sistem penemuan harga baru yang seimbang.

Di balik episode tarif ini terdapat penyelarasan struktural yang lebih dalam dalam perdagangan tembaga global. "Zona pasokan tembaga Pan-Amerika" yang berpusat di AS dan "pusat konsumsi dan ekspor ulang Asia-Pasifik" yang berpusat di Tiongkok keduanya kemungkinan akan menguat dalam beberapa tahun mendatang. Pasar tembaga global mungkin secara bertahap akan bergeser dari sistem perdagangan tunggal yang terintegrasi menuju struktur yang lebih regional dan bersirkulasi secara internal. Dalam konteks ini, persaingan atas sumber daya tembaga di Afrika dan Indonesia akan semakin intensif, menjadi titik fokus baru dalam strategi sumber daya geopolitik. Selain itu, setelah AS menyelesaikan pembangunan produksi katode domestiknya, kemungkinan pengenaan kembali tarif pada tembaga olahan—kali ini untuk melindungi produsen domestik atau membatasi impor—tidak dapat dikesampingkan, menambahkan ketidakpastian kebijakan yang terus-menerus pada lanskap tembaga global.

Secara keseluruhan, kebijakan yang berubah pada 30 Juli bukanlah peristiwa yang terisolasi, melainkan merupakan langkah strategis di bawah agenda "pemindahan kembali manufaktur" pemerintahan Trump yang lebih luas. Volatilitas spread yang dihasilkan, runtuhnya arus arbitrase, dan pengalihan pengiriman global merupakan koreksi struktural terhadap harapan pasar dan mekanisme alokasi sumber daya. Lebih penting lagi, peristiwa ini meletakkan dasar bagi perubahan jangka panjang dalam dinamika industri tembaga, persaingan regional, dan risiko kebijakan global.