1. Tinjauan Tren Harga Nikel pada Semester Pertama 2025

Pada semester pertama 2025, harga nikel menunjukkan tren penurunan bertahap di bawah tekanan ganda dari faktor makroekonomi dan surplus dalam fundamental. Rentang operasional kontrak nikel SHFE yang paling banyak diperdagangkan secara bertahap bergeser ke bawah dari 135.000 yuan/mt pada awal tahun menjadi sekitar 118.000 yuan/mt pada akhir Juni, dengan amplitudo 28%, mencapai level terendah baru dalam hampir empat tahun. Perubahan harga dapat dibagi menjadi empat tahap:

a: Pada awal tahun, di tengah faktor makroekonomi, kuota bijih nikel di Indonesia disetujui, tetapi musim hujan membatasi produksi bijih. Harga bijih yang kuat mendukung harga nikel berosilasi antara 130.000-140.000 yuan/mt. Pada akhir Februari, ekspektasi penundaan penurunan suku bunga Fed AS mendorong naiknya dolar AS, menyebabkan harga nikel turun menjadi 128.000 yuan/mt.

b: Pada akhir Maret, mekanisme penetapan harga baru untuk bijih nikel di Indonesia diumumkan, menyebabkan lonjakan tajam harga nikel menjadi 135.000 yuan/mt.

c: Pada awal April, eskalasi perang tarif Tiongkok-AS memicu ekspektasi keruntuhan permintaan, menyebabkan harga nikel jatuh cepat menjadi 115.000 yuan/mt.

d: Pada bulan Juni, harga nikel berada dalam kondisi stagnan dan mencapai level terendah: Didorong oleh gerakan "anti-perlombaan tikus" domestik, harga nikel sedikit rebound menjadi 123.000 yuan/mt. Pada akhir bulan, harga nikel kembali turun menjadi sekitar 120.000 yuan/mt.

2. Fundamental Penawaran dan Permintaan

Di sisi penawaran, menurut data SMM, dari Januari hingga Juni 2025, produksi nikel halus domestik Tiongkok mencapai 196.000 mt, naik 28% YoY. Peningkatan ini terutama disebabkan oleh peningkatan kapasitas proyek nikel elektrolitik domestik. Produksi nikel halus Indonesia mencapai 29.000 mt, naik 53% YoY. Setelah transformasi teknologi pada semester pertama tahun ini, proyek Dingxing kembali beroperasi penuh, dan proyek Yongheng terus meningkatkan kapasitasnya. Pada semester kedua tahun ini, baik Tiongkok maupun Indonesia diperkirakan akan memiliki kapasitas produksi baru, dan produksi nikel halus diperkirakan akan terus meningkat.

Di sisi permintaan, dari Januari hingga Juni 2025, konsumsi nikel dalam elektroplating adalah 23.000 mt, dengan tingkat pertumbuhan YoY yang datar, menyumbang 17% dari total permintaan nikel halus. Konsumsi nikel dalam sektor paduan dan baja khusus adalah 92.000 mt, dengan tingkat pertumbuhan YoY sebesar 4,5%, menyumbang 67% dari total permintaan nikel halus. Peningkatan utama berasal dari paduan suhu tinggi. Tingkat pertumbuhan paduan sipil lebih rendah daripada paduan militer karena pemulihan ekonomi yang lambat. Baja khusus tidak mengalami pertumbuhan yang signifikan karena pasar real estat yang lemah dan efek yang memudar dari pelepasan awal permintaan masa depan dalam peralatan rumah tangga.

Dalam hal impor dan ekspor, dari Januari hingga Mei 2025, impor kumulatif nikel halus Tiongkok adalah 80.000 mt (peningkatan 44.000 mt YoY, atau 125%), dan ekspor kumulatif adalah 8,2 mt (peningkatan 48.000 mt YoY, atau 144%). Pada semester pertama tahun ini, impor nikel halus meningkat secara signifikan, terutama dari Rusia, Afrika Selatan, dan Indonesia. Ekspor terutama dilakukan ke lokasi gudang LME seperti Korea Selatan dan Singapura, mentransfer tekanan surplus domestik ke pasar internasional.

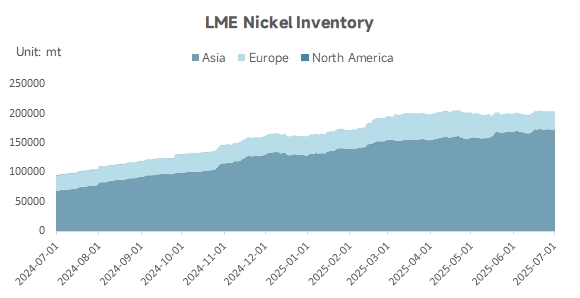

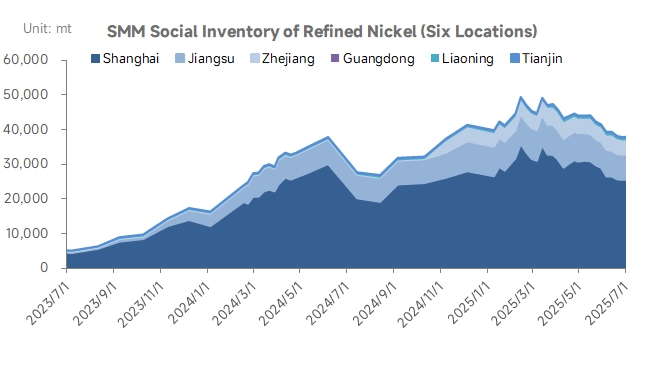

3. Persediaan

Persediaan nikel menunjukkan pola diferensiasi "peningkatan di luar negeri dan penurunan di dalam negeri": Persediaan nikel LME telah terus meningkat dari 160.000 mt pada awal tahun, saat ini melampaui batas 200.000 mt. Sumber daya nikel yang berlebih terus mengalir ke gudang penyimpanan, menjadi faktor kunci yang menekan harga nikel. Namun, persediaan nikel dalam negeri mengalami proses destoking yang ringan pada semester pertama tahun ini. Pada bulan Juni, persediaan sosial nikel murni SMM di enam wilayah adalah 38.000 mt, penurunan 3.000 mt dibandingkan dengan 41.000 mt pada awal tahun.

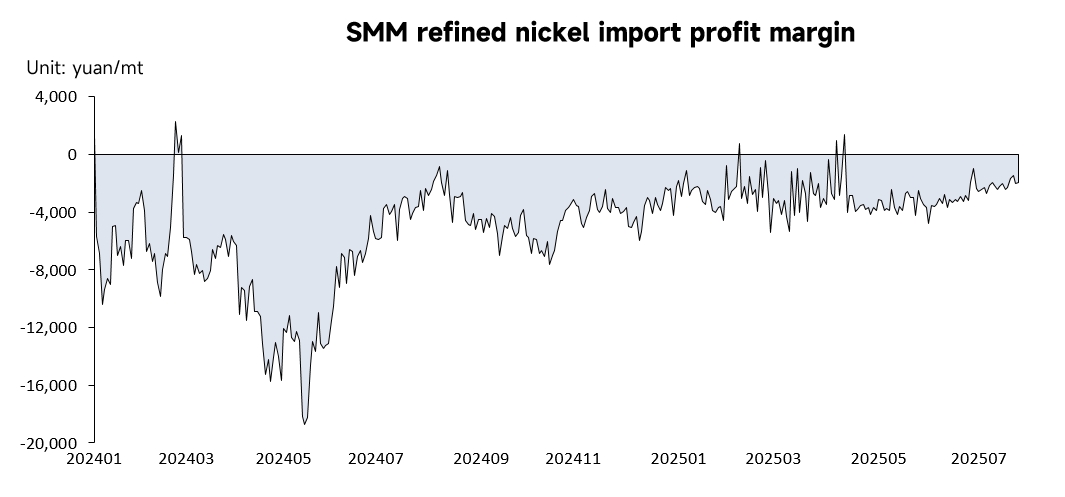

4. Marjin Keuntungan Impor dan Ekspor Nikel Murni

Dalam beberapa tahun terakhir, marjin keuntungan impor terus negatif, dengan hanya periode singkat pembukaan jendela impor pada bulan Maret 2024 dan bulan Februari serta April 2025. Dengan harga nikel LME dan SHEF yang cenderung menurun, karena konsumsi luar negeri yang buruk, persediaan LME terus bertambah dengan besaran yang meningkat. Tekanan persediaan lebih tinggi daripada SHEF, menyebabkan harga nikel LME jatuh lebih tajam daripada SHEF. Akibatnya, kerugian impor terus menyusut. Pada bulan Juli 2025, kerugian impor nikel murni di Tiongkok adalah -1.954 yuan/mt, penurunan tahun ke tahun sebesar 66%.

Marjin keuntungan ekspor tetap positif, kecuali kerugian signifikan jangka pendek pada bulan April 2025 karena fluktuasi harga nikel yang tidak normal yang disebabkan oleh dampak tarif. Marjin keuntungan ekspor secara keseluruhan tetap positif pada periode lain, terutama bergantung pada arbitrase pengiriman luar negeri. Pada bulan Juli 2025, marjin keuntungan ekspor nikel murni di Tiongkok adalah sekitar $234/mt, penurunan tahun ke tahun sebesar 64%, dengan marjin keuntungan ekspor juga menyusut.

5. Prospek Harga Nikel pada Semester Kedua 2025

Dari perspektif makro, masih ada ketidakpastian yang signifikan seputar kebijakan tarif AS. Jika tarif secara resmi diterapkan pada tanggal 1 Agustus, hal itu akan berdampak pada ekspor stainless steel dan pengguna akhir energi baru. Sementara itu, Undang-Undang "Big and Beautiful" yang mulai berlaku pada tanggal 30 September, membatalkan kredit pajak untuk kendaraan listrik baru, yang lebih jauh menekan permintaan untuk baterai ternary. Kedua faktor tersebut akan melemahkan permintaan utama untuk konsumsi nikel. Pada bulan September, jika Fed AS memangkas suku bunga, dana spekulatif mungkin akan membanjiri pasar nikel, mendorong pemulihan harga nikel secara bertahap.

Di Indonesia, volume persetujuan RKAB mencapai 360 juta wmt, dengan hanya 120 juta wmt yang dikonsumsi pada semester pertama. Untuk mencapai target pada semester kedua, tambang diperkirakan akan meningkatkan produksi bijih nikel, dan harga bijih nikel diperkirakan akan turun, yang lebih memperlemah dukungan biaya untuk harga nikel.

Di dalam negeri, Tiongkok menerapkan kebijakan fiskal proaktif dan kebijakan moneter longgar. Konferensi Kerja Perkotaan Pusat pada bulan Juli mengusulkan pembangunan "kota hijau dan rendah karbon" untuk mempromosikan ESS dan infrastruktur energi baru, yang berpotensi meningkatkan permintaan untuk paduan dan bahan nikel kelas atas. Sementara itu, reformasi sisi penawaran dalam negeri telah secara signifikan meningkatkan sentimen pasar. Rencana pertumbuhan stabil yang dipimpin oleh MIIT untuk sepuluh industri besar secara eksplisit mengharuskan "penyesuaian struktur dan penghapusan kapasitas yang sudah usang", terutama yang menargetkan industri berenergi tinggi seperti baja dan logam nonferus. Namun, "kapasitas yang sudah usang" yang dicirikan oleh teknologi tradisional dan tertinggal, konsumsi energi tinggi, dan polusi berat tidak menonjol dalam industri nikel halus. Penghapusan kapasitas yang sudah usang yang dipandu oleh kebijakan diperkirakan akan memiliki dampak yang relatif terbatas pada pengurangan pasokan marginal aktual dalam industri nikel halus.

Ringkasan Pandangan SMM: Lingkungan makro global saat ini kompleks dan tidak stabil, dengan meningkatnya gesekan perdagangan dan meningkatnya risiko geopolitik, yang memperburuk kekhawatiran pasar tentang pertumbuhan ekonomi global. "Reformasi sisi penawaran" dalam negeri dan likuiditas dolar AS yang longgar memberikan dukungan bertahap untuk harga nikel pada semester kedua. Namun, fluktuasi sentimen jangka pendek belum mengubah logika penawaran dan permintaan jangka menengah dan panjang. Kapasitas nikel halus global terus berkembang pada semester kedua, dengan belum terlihat pemotongan produksi yang signifikan. Pemulihan sisi permintaan masih lamban, pasar elektroplating relatif stabil, dan permintaan paduan baja khusus telah meningkat tetapi dengan peningkatan yang terbatas. Faktor-faktor seperti peningkatan produksi Indonesia, dampak tarif, dan permintaan yang lemah masih menimbulkan risiko penurunan untuk harga nikel. Secara keseluruhan, diperkirakan bahwa tarik-menarik antara pihak bullish dan bearish dalam harga nikel akan meningkat pada semester kedua, dengan kisaran fluktuasi inti berada pada 115.000-128.000 yuan/mt.