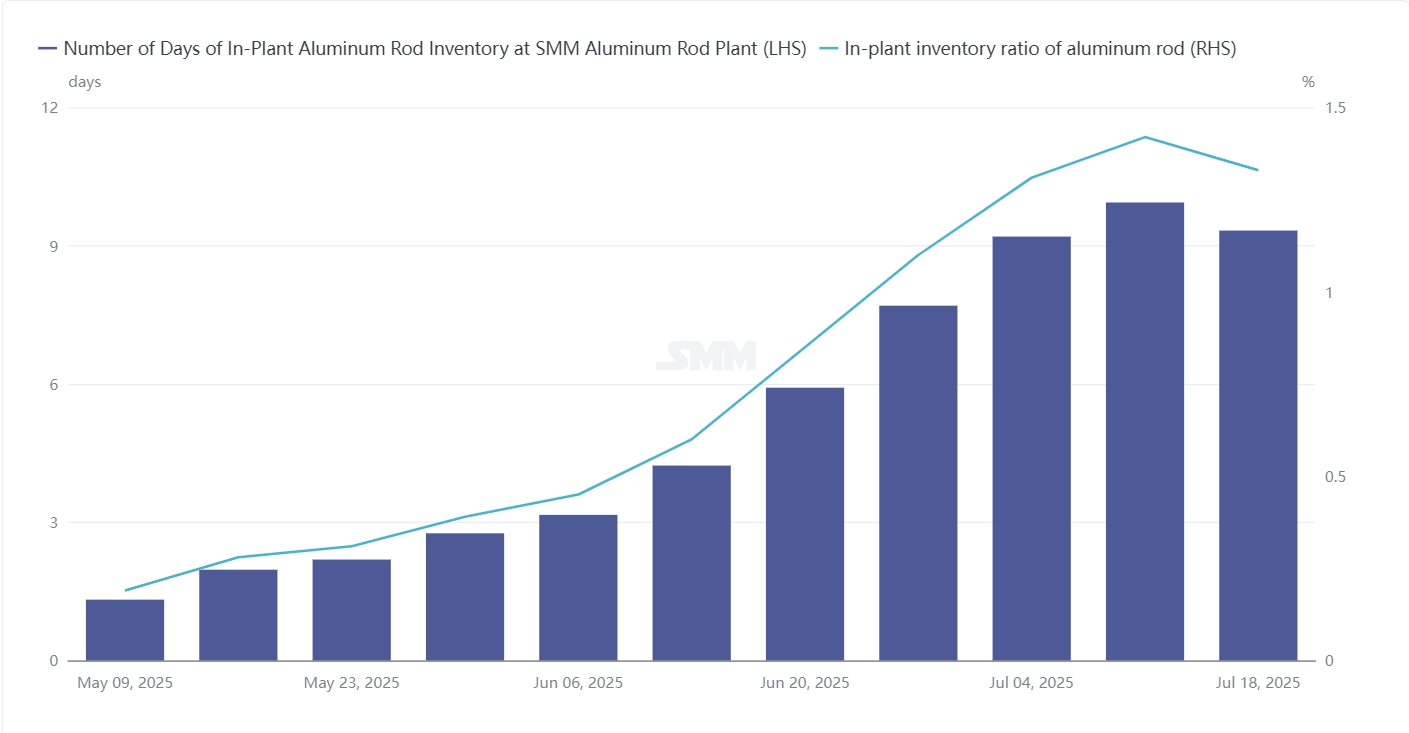

Menurut statistik SMM, hingga 18 Juli, jumlah hari persediaan di pabrik batang aluminium domestik mencapai 9,33 hari, penurunan sebesar 0,61 hari dari minggu sebelumnya. Dalam hal rasio persediaan, rasio persediaan pabrik batang aluminium domestik tercatat sebesar 1,33, penurunan sebesar 0,09 dari minggu sebelumnya. Sejak pertengahan hingga akhir Mei, antusiasme transaksi di pasar batang aluminium mulai menurun. Meskipun sebelumnya produksi dan penjualan seimbang, terdapat tren peningkatan lambat dalam persediaan di pabrik. Setelah Juni, transaksi pasar menjadi semakin lesu, dan dengan datangnya tekanan harga aluminium, sentimen pembelian pasar menjadi semakin lemah. Persediaan di pabrik produsen masuk ke tahap pertumbuhan yang cepat, dengan jumlah hari persediaan tertinggi mendekati 10 hari. Namun, seiring berjalannya bulan Juli, produsen batang aluminium secara bertahap mengurangi produksi karena tekanan keuangan. Meskipun tekanan di sisi penawaran terus meningkat, terdapat tren peningkatan marginal. Selain itu, pusat harga melemah selama minggu tersebut, dan permintaan kaku di hilir melakukan restok, dengan antusiasme untuk produksi dan pembelian yang agak pulih, sehingga mendorong persediaan turun. SMM berpendapat bahwa pasar saat ini masih dalam situasi kelebihan pasokan, dengan hanya peningkatan marginal dalam transaksi mingguan. Apakah transaksi pasar berikutnya dapat terus berlanjut masih belum pasti, dan fokusnya masih harus pada apakah industri kabel dan kawat aluminium di hilir dapat memasuki siklus pengiriman yang terkonsentrasi. Mengingat bahwa konsumsi di hilir masih belum jelas, diperkirakan dalam jangka pendek, jumlah hari persediaan di pabrik batang aluminium akan terus berfluktuasi pada level tinggi, yaitu antara 8 hingga 10 hari.

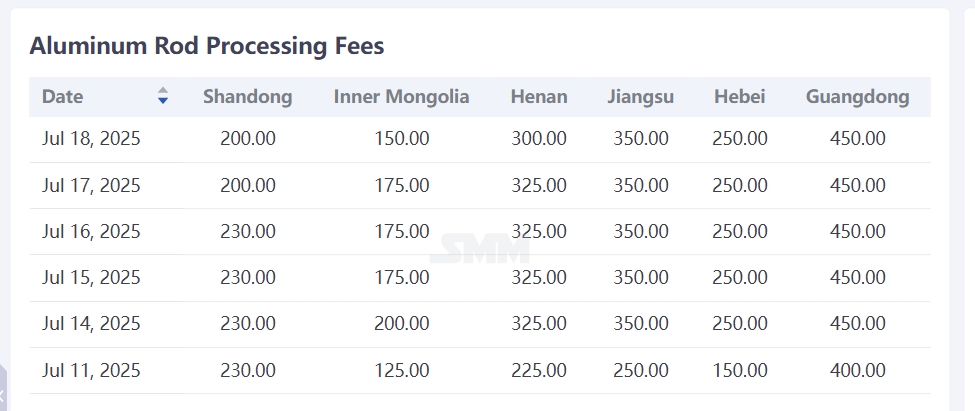

Dalam hal biaya pengolahan, harga aluminium membentuk tren penurunan kemudian kenaikan selama minggu tersebut. Meskipun pusat harga melemah sedikit, masih mempertahankan osilasi yang kuat dan belum masuk ke dalam siklus koreksi dengan lancar. Mengingat penurunan pusat harga aluminium, pemasok dan pabrik batang, dengan memperhitungkan biaya mereka sendiri, menaikkan biaya pengolahan, dengan pasar menunjukkan keengganan untuk berubah dalam harga. Biaya pengolahan batang aluminium sedikit pulih. Namun, ada beberapa spekulan di pasar yang menekan biaya pengolahan untuk merebut pesanan, dengan tujuan untuk melakukan pengiriman setelah harga aluminium kembali naik, sehingga menyebabkan gangguan tertentu pada biaya pengolahan pasar. Karena sentimen menunggu-dan-melihat yang sedikit di hilir, transaksi batang aluminium agak pulih selama minggu ini di tengah irama restoking permintaan yang kaku, dengan perusahaan kelas atas melaporkan peningkatan pengiriman. Pada 18 Juli 2025, harga pabrik batang aluminium di pasar Shandong adalah 200 yuan/mt, penurunan 30 yuan minggu ke minggu (WoW); di pasar Henan, adalah 300 yuan/mt, kenaikan 75 yuan WoW; di pasar Inner Mongolia, biaya pengolahan dilaporkan sebesar 150 yuan/mt, kenaikan 25 yuan WoW. Di area perdagangan, harga pengiriman di pasar Hebei adalah 250 yuan/mt, kenaikan 100 yuan WoW; di pasar Jiangsu, adalah 350 yuan/mt, kenaikan 100 yuan WoW; di pasar Guangdong, adalah 450 yuan/mt, kenaikan 50 yuan WoW. Melihat ke depan, meskipun konsumsi hilir masih berada dalam suasana musim sepi, kinerja transaksi selama minggu ini telah agak pulih. Selain itu, dengan siklus pengiriman yang akan datang untuk pesanan transmisi dan transformasi daya serta tegangan ultra tinggi pada bulan Agustus, diperkirakan akan ada transisi perlahan ke siklus pengiriman terpusat dari bulan Juli hingga Agustus. Konsumsi hilir diperkirakan akan kuat dalam jangka panjang tetapi lemah dalam jangka pendek. Mengingat bahwa inventaris di dalam pabrik masih terus bertambah dan waktu diperlukan untuk mengkonsumsi inventaris, diperkirakan bahwa biaya pengolahan pabrik batang aluminium di Shandong akan berkisar antara 200 hingga 300 yuan/mt dalam jangka pendek. (Satuan: yuan/mt)

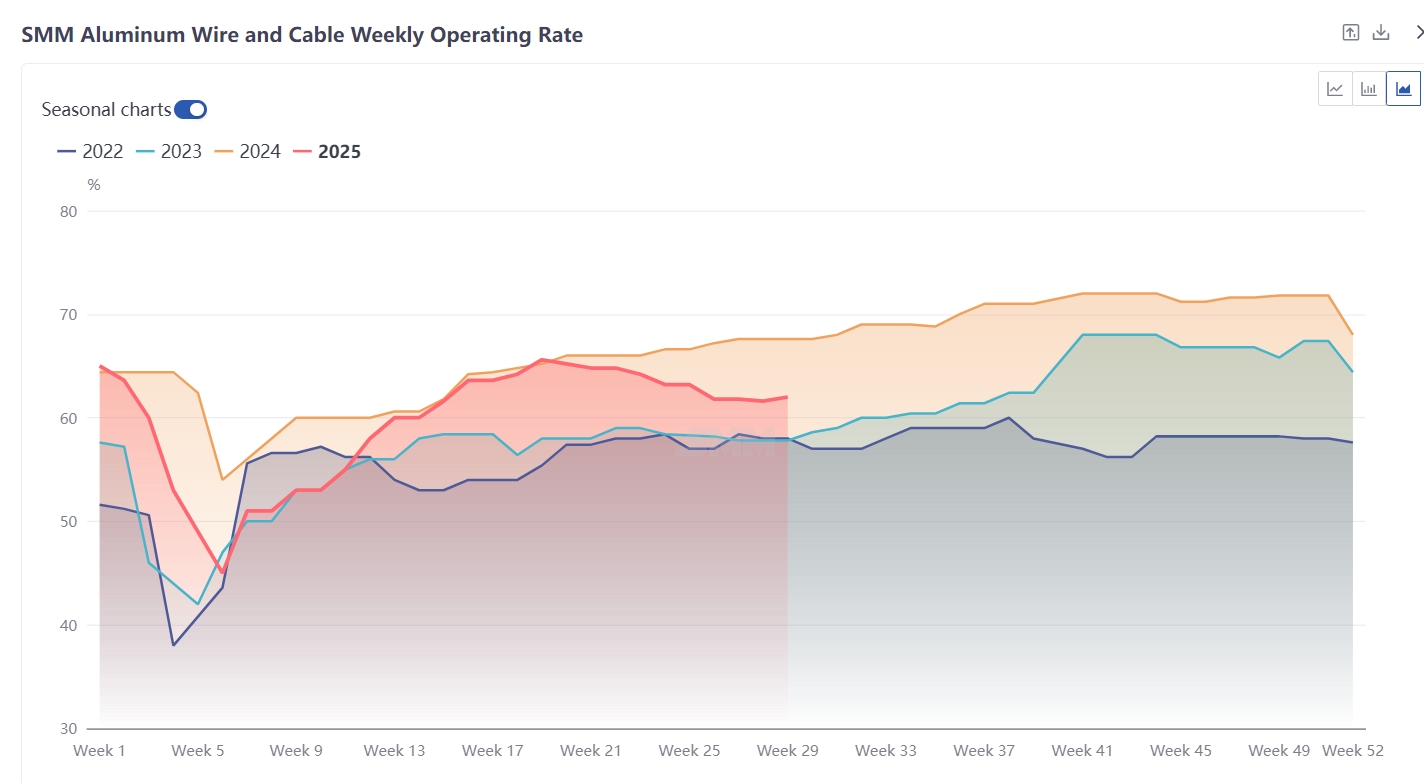

Kabel dan kawat aluminium: Minggu ini, tingkat operasi perusahaan terkemuka di industri kabel dan kawat aluminium mencapai 62%, naik 0,4 persen poin minggu ke minggu (WoW), menunjukkan tanda-tanda tingkat operasi industri mencapai titik terendah dan mulai pulih. Dari perspektif jangka pendek, pesanan saat ini perusahaan terutama berpusat di sekitar jaringan listrik, energi baru, dan peralatan rumah tangga. Meskipun memiliki pesanan yang tertunda dari jaringan listrik, pencocokan pesanan pada bulan Juli belum sepenuhnya tercapai. Ditambah dengan dampak suhu tinggi, penjadwalan produksi tidak sepenuhnya digunakan. Namun, penurunan harga aluminium yang signifikan minggu ini telah sedikit merangsang kemauan perusahaan untuk meningkatkan produksi, dan inventaris bahan baku juga telah merilis beberapa permintaan yang kaku. Dalam hal pesanan jaringan listrik, hasil tender pertama untuk bahan jaringan utama China Southern Power Grid diumumkan minggu lalu, dengan pesanan sekitar 2 miliar yuan yang diamankan, memberikan dukungan pesanan untuk produksi perusahaan pada semester kedua tahun ini dan tahun depan (harga tender adalah 20.236 yuan/mt). Sementara itu, pesanan sporadis untuk jaringan distribusi juga telah diperoleh, dan pesanan yang dimiliki oleh perusahaan kelas atas terus meningkat. Oleh karena itu, dari perspektif jangka panjang, pada tahun terakhir dari "Rencana Lima Tahun Ke-14", pengawasan pembangunan jaringan listrik tetap mendesak. Ditambah dengan pesanan yang tertunda yang relatif banyak di perusahaan, diperkirakan masih akan ada jendela pengiriman terkonsentrasi pada semester kedua, yang akan mendorong produksi kawat dan kabel aluminium serta konsumsi aluminium. Dalam jangka pendek, pencocokan pesanan belum mencapai titik balik yang signifikan, dan tingkat operasi kawat dan kabel aluminium pada bulan Juli diperkirakan akan tetap berada dalam kisaran tertentu. Diperkirakan bahwa titik balik untuk produksi mungkin terjadi pada bulan Agustus.