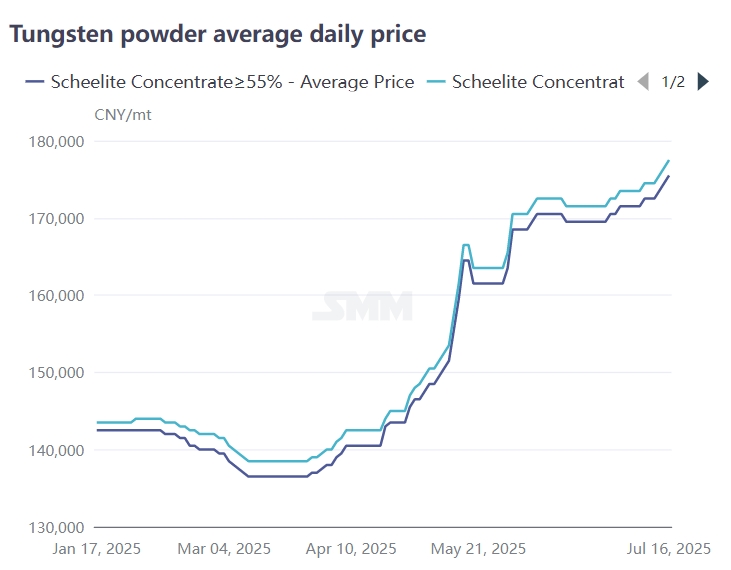

Berita SMM pada 16 Juli:

Sejak awal Juli, pasar tungsten kembali didorong oleh pasokan yang ketat di hulu (tambang), dengan harga yang terus naik. Sirkulasi konsentrat tungsten di pasar relatif ketat, sehingga sulit bagi perusahaan hilir untuk mengisi kembali persediaan. Harga transaksi pesanan besar telah meningkat secara stabil. Hingga hari ini, harga SMM konsentrat wolfram hitam 65% dilaporkan sebesar 178.500 yuan per ton standar, meningkat sekitar 25% dibandingkan dengan awal tahun; harga konsentrat wolfram putih 65% adalah 177.500 yuan per ton standar, naik 25,4% dari awal tahun ini. Didorong oleh kenaikan harga bijih hulu yang cepat, produk tungsten hilir seperti ammonium paratungstate dan bubuk wolfram juga telah masuk ke dalam saluran kenaikan harga. Hingga hari ini, harga SMM ammonium paratungstate adalah 261.000 yuan per ton, meningkat 24% dari awal tahun; harga bubuk wolfram karbida adalah 376,5 yuan per kilogram, naik 23,3% dari awal tahun ini. Pasar tungsten telah memulai transmisi harga tinggi dari hulu ke hilir.

Aspek pesanan jangka panjang:

Pada sepuluh hari pertama bulan Juli, pesanan jangka panjang perusahaan tungsten domestik utama untuk paruh pertama bulan Juli menunjukkan tren kenaikan. Di antaranya, harga hulu (tambang) meningkat sebesar 1.000-2.500 yuan per ton standar dibandingkan dengan paruh kedua bulan Juni. Kenaikan harga pembelian bijih dalam pesanan jangka panjang oleh perusahaan tungsten utama sampai batas tertentu mencerminkan keketatan bijih wolfram, yang mendorong naiknya sentimen pasar yang bullish.

Pasar tungsten luar negeri: Pasar tungsten luar negeri mempertahankan tren kenaikan pada bulan Juli. Setelah China memberlakukan kontrol ekspor terhadap ammonium paratungstate dan wolfram karbida pada bulan Februari tahun ini, sirkulasi pasar tungsten luar negeri telah menjadi ketat. Hingga hari ini, ferrotungsten Eropa dibanderol dengan harga 52-52,6 dolar AS per kilogram wolfram (setara dengan 260.700-263.000 yuan per ton metrik); APT Eropa adalah 460-485 dolar AS per unit ton, setara dengan 291.500-307.400 yuan per ton, menunjukkan perbedaan harga yang besar dengan pasar domestik.

Sisi pasokan bijih wolfram:

"Undang-Undang Sumber Daya Mineral Republik Rakyat Tiongkok" yang baru direvisi mulai berlaku pada 1 Juli tahun ini. Undang-undang baru tersebut mencantumkan wolfram sebagai sumber daya mineral strategis dan menerapkan sistem penambangan yang dilindungi. Selain itu, undang-undang baru tersebut mengharuskan pemegang hak penambangan untuk melakukan restorasi ekologis pada daerah penambangan sesuai dengan rencana restorasi ekologis yang telah disetujui untuk daerah penambangan tersebut, serta menjelaskan bahwa biaya restorasi ekologis pada daerah penambangan oleh perusahaan harus dimasukkan dalam biaya produksi. Hal ini telah meningkatkan biaya perlindungan lingkungan bagi perusahaan penambangan wolfram. Beberapa tambang kecil dan menengah di wilayah Jiangxi, Hunan, dan wilayah lainnya yang tidak memenuhi standar perlindungan lingkungan atau memiliki biaya transformasi yang terlalu tinggi telah menghentikan produksi atau mengurangi output, sehingga menimbulkan kekhawatiran tentang pasokan pasar. Sirkulasi barang spot di pasar telah mengetat, dan sentimen pasar hulu yang bullish telah mendorong meningkatnya kemauan untuk mengisi kembali persediaan, sehingga menyebabkan kenaikan pada fokus transaksi.

Selain itu, perusahaan wolfram besar sebagian besar mengadopsi model terintegrasi penambangan-peleburan-pengolahan dalam. Perusahaan-perusahaan tersebut memiliki konsentrat wolfram yang relatif terkonsentrasi, tetapi sebagian besar digunakan untuk konsumsi sendiri. Selain itu, karena sumber daya bijih wolfram semakin menipis, perusahaan besar telah meningkatkan permintaan mereka untuk pengadaan eksternal, sehingga merangsang kenaikan harga bijih.

Permintaan hulu: Pada bulan Juli, industri manufaktur tradisional seperti infrastruktur domestik, pengolahan mekanik, dan pemotongan logam umumnya memasuki musim sepi. Ditambah dengan penekanan harga tinggi di pasar bahan baku wolfram, permintaan untuk produk wolfram di industri-industri tersebut telah menurun. Beberapa perusahaan karbida semen melaporkan bahwa pesanan untuk produk wolfram di bidang pisau CNC, alat mesin penggilingan, dan manufaktur elektronik telah menurun sekitar 10%-20% dari bulan ke bulan.

Permintaan di industri militer menjanjikan. Wolfram, dengan sifatnya yang sangat baik, memainkan peran penting dalam peralatan militer dan banyak digunakan dalam persiapan amunisi, senjata dan peralatan, komponen aerospace, baja wolfram lapis baja, dll. Menurut laporan rancangan anggaran fiskal pusat dan daerah tahun 2025, pengeluaran pertahanan nasional China pada tahun 2025 akan mencapai 1.784.665 triliun yuan, atau meningkat sebesar 7,2%. Ini menandai tahun ketiga berturut-turut bahwa pengeluaran pertahanan China telah mempertahankan tingkat pertumbuhan 7,2%. Menurut laporan yang dirilis oleh Stockholm International Peace Research Institute (SIPRI) pada 28 April 2025, pengeluaran militer global mencapai 2,72 triliun dolar AS pada tahun 2024, meningkat 9,4% dibandingkan dengan tahun 2023, kenaikan tahunan terbesar sejak akhir Perang Dingin. Permintaan yang terus meningkat di industri militer menguntungkan permintaan akan tungsten.

Dalam jangka pendek, faktor pendorong utama untuk kenaikan pasar tungsten saat ini masih merupakan pembatasan kuota penambangan, pasokan yang ketat di hulu bijih, dan permintaan yang tetap di bidang-bidang baru seperti industri militer. Saat ini, harga produk hulu seperti konsentrat tungsten sedang mengkonsolidasi pada tingkat tinggi, sedangkan rentang inversi di sektor amonium paratungstate dan bubuk hilir semakin melebar. Tanpa pertumbuhan yang signifikan dalam permintaan terminal, harga produk tungsten menengah ini sulit untuk naik dengan cepat. Jika ada pengurangan produksi di sektor bubuk hilir, hal itu juga akan mengekang momentum kenaikan bahan baku hulu. Dalam jangka pendek, pasar tungsten hulu dan hilir berada dalam permainan, dan pasar akan terutama mengkonsolidasi pada tingkat tinggi.

Dalam jangka menengah dan panjang, pasar tungsten mungkin akan terbatas oleh masalah ketatnya sumber daya bijih dalam waktu lama. Hal ini akan berarti bahwa beberapa perusahaan pengolahan hilir tanpa sumber daya bijih akan menanggung biaya bahan baku yang tinggi dalam waktu lama, yang mengarah pada aliran pesanan industri ke perusahaan-perusahaan terkemuka, dan konsentrasi industri mungkin akan menunjukkan tren peningkatan. Selain itu, pertumbuhan lambat di bidang permintaan tradisional juga telah memaksa industri untuk beralih ke pesanan di bidang baru dan industri militer.