I. Tinjauan Harga

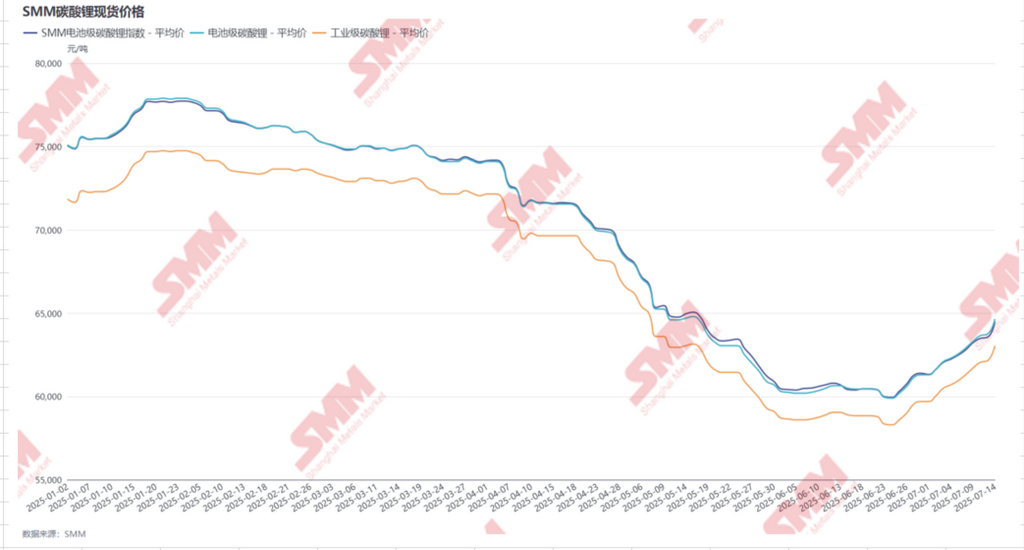

Tinjauan Tren Harga Bertahap:

- Awal Januari 2025 - Akhir Januari 2025:Penumpukan persediaan menjelang Tahun Baru Imlek mendorong transaksi pasar yang aktif dan kenaikan harga

Pada paruh pertama Januari, pabrik bahan hilir masih berada dalam fase penumpukan persediaan menjelang Tahun Baru Imlek. Ditambah lagi dengan persaingan sengit antara pihak hulu dan hilir mengenai diskon untuk kontrak jangka panjang karbonat litium, dengan rasio penandatanganan yang rendah, pabrik bahan hilir lebih aktif dalam pengadaan karbonat litium spot. Selain itu, beberapa pabrik kimia litium hulu telah memulai pemeliharaan jalur produksi pada awal bulan. Di tengah pengadaan hilir yang aktif, pasar karbonat litium spot mengalami pasokan yang relatif ketat, sehingga memicu kenaikan harga karbonat litium spot yang terus-menerus, yang mencapai puncaknya pada 78.000 yuan/mt.

- Awal Februari 2025 - Awal April 2025:Pasokan karbonat litium mencapai level tertinggi baru, pola surplus yang jelas menarik harga turun secara stabil

Setelah liburan Tahun Baru Imlek, karena penumpukan persediaan sebelum liburan yang cukup oleh pabrik bahan hilir, kemauan pembelian mereka lemah, dan mereka terutama mengadopsi sikap menunggu dan melihat. Sementara itu, produksi karbonat litium domestik pada bulan Maret mencapai sekitar 79.000 mt, mencapai rekor tertinggi. Ditambah lagi dengan volume impor yang tinggi, pola surplus yang signifikan dari karbonat litium terus berlanjut, sehingga menarik harga turun secara stabil.

- Pertengahan April 2025 - Akhir Juni 2025:Rasio persediaan yang disediakan oleh pelanggan naik lagi + persaingan sengit antara pihak bullish dan bearish dalam dana pasar berjangka, harga karbonat litium memasuki proses mencapai dasar dengan cepat

Pada bulan April, rasio persediaan yang disediakan oleh pelanggan pabrik bahan hilir naik lagi, dan kemauan mereka untuk melakukan pengadaan persediaan terus melemah. Di tengah persaingan sengit antara pihak bullish dan bearish dalam dana pasar berjangka, harga karbonat litium memasuki proses mencapai dasar dengan cepat. Harga kontrak berjangka yang paling banyak diperdagangkan turun dengan cepat dari di atas 70.000 yuan/mt menjadi 58.000 yuan/mt, sementara harga spot turun dari 70.000 yuan/mt menjadi 60.000 yuan/mt, dengan penurunan harga rata-rata bulanan melebihi 10%. Sementara itu, di sisi biaya, karena persediaan bijih litium di pelabuhan yang tinggi, harga bijih turun dengan cepat, sehingga melemahkan dukungan biaya untuk karbonat litium dan lebih jauh menarik harga karbonat litium turun.

- Akhir Juni 2025 - Pertengahan Juli 2025:Rebound berlebihan pada harga berjangka, tetapi fundamental penawaran dan permintaan aktual masih surplus

Dipengaruhi oleh rumor pasar seperti peningkatan besar dalam ekspektasi permintaan Juli serta pengurangan atau penangguhan produksi di sisi penawaran, harga berjangka lithium karbonat mengalami rebound berlebihan dan terus menerus. Penerimaan harga tersebut oleh hulu sangat lemah, dan tidak ada niat untuk membangun persediaan. Sebaliknya, mereka umumnya mengadopsi bentuk peningkatan volume kontrak jangka panjang atau bahan yang disediakan oleh pelanggan untuk memenuhi kebutuhan produksi. Hanya beberapa perusahaan, yang didorong oleh kebutuhan pengadaan tepat waktu, melihat peningkatan pada pusat harga transaksi, tetapi secara keseluruhan transaksi pasar sangat sedikit. Harga spot rata-rata lithium karbonat rebound menjadi sekitar 64.500 yuan/mt.

II. Sisi Penawaran

1. Total Produksi Lithium Karbonat Domestik

Pada semester pertama 2025 (H1 2025), total produksi domestik lithium karbonat di Cina mencapai sekitar 430.000 mt, naik 44% YoY.Berdasarkan jenis bahan baku:

- Spodumen: Pada H1 2025, total produksi domestik dari spodumen di Cina adalah sekitar 225.000 mt, yang mencakup 52% dari total, naik 74% YoY.Spodumen masih mendominasi setengah dari bahan baku produksi lithium karbonat domestik, dan pangsa pasarnya terus berkembang.Di satu sisi, perusahaan kelas satu dan dua terus berkembang dengan keunggulan terintegrasi dan biaya rendah mereka; di sisi lain,peluang lindung nilai yang disediakan oleh pasar berjangka menawarkan insentif produksi bagi perusahaan non-terintegrasi. Secara keseluruhan, peningkatan produksi YoY sangat signifikan.

- Lepidolit: Pada H1 2025, total produksi domestik dari lepidolit di Cina adalah sekitar 98.000 mt, yang mencakup 23% dari total, naik 22% YoY. Penawaran lithium karbonat yang berasal dari lepidolit sebagian besar memiliki biaya marginal tinggi, dan perusahaan non-terintegrasi menghadapi peningkatan produksi yang terbatas karena tekanan biaya, dengan kemungkinan yang lebih tinggi untuk pengurangan atau penangguhan produksi. Pada bulan Februari,tingkat penawaran yang sangat tinggi yang dihasilkan oleh pemulihan produksi di pabrik kimia lithium terkemuka di Jiangxi memberikan dukungan yang kuat untuk produksi lithium karbonat yang berasal dari lepidolit,dan pangsa pasar total tidak menyusut lebih lanjut, sementara itu mempertahankan pangsa pasar tertentu.

- Danau Garam: Pada Semester 1 2025, total produksi dalam negeri China dari danau garam adalah sekitar 68.000 ton, menyumbang 16% dari total, meningkat 21% YoY. Sektor danau garam masih memiliki beberapa keunggulan produksi karena biayanya yang rendah, tetapi mengingat lingkungan produksi yang keras di wilayah danau garam domestik dan waktu yang dibutuhkan untuk kemajuan proyek-proyek baru yang mulai beroperasi, tidak ada peningkatan produksi yang signifikan.

- Daur Ulang: Pada Semester 1 2025, total produksi dalam negeri China dari daur ulang adalah sekitar 38.000 ton, menyumbang 9% dari total, meningkat 19% YoY. Karena pasokan black mass yang saat ini ketat, pabrik hidrometalurgi mengalami kerugian besar, dan perusahaan sering kali mengurangi atau menghentikan produksi. Sebagian besar perusahaan yang beroperasi adalah pabrik daur ulang terintegrasi atau yang terutama bergerak dalam pengolahan tol. Secara keseluruhan, sektor daur ulang menghadapi tekanan besar untuk meningkatkan produksi pada Semester 1.

2. Impor Karbonat Litium dari Luar Negeri

Menurut data bea cukai, impor karbonat litium China pada Semester 1 2025 mencapai sekitar 123.000 ton, meningkat 15% YoY. Chili dan Argentina tetap menjadi negara utama impor karbonat litium China. Di antara mereka, total volume karbonat litium yang diimpor dari Chili adalah sekitar 80.000 ton, turun 5% YoY, menyumbang 65% dari total impor China; total volume karbonat litium yang diimpor dari Argentina adalah sekitar 37.000 ton, meningkat 89% YoY, menyumbang 30% dari total impor China. Kawasan Segitiga Litium Amerika Selatan mendominasi, tetapi struktur internalnya menunjukkan beberapa perubahan, dengan proporsi Argentina yang meningkat.

Data pengiriman Semester 1 Chili menurun dibandingkan tahun lalu, terutama karena meningkatnya proporsi pasokan oleh pelanggan perusahaan domestik dalam beberapa bulan terakhir, sehingga keinginan untuk mengambil barang sedikit menurun. Tetapi target volume pengiriman tahunan perusahaan litium utama di luar negeri belum disesuaikan, dan diperkirakan akan secara bertahap menambah volume pengiriman pada Semester 2. Sementara itu, kapasitas produksi karbonat litium perusahaan Tiongkok di Argentina terus meningkat, dengan volume ekspor Argentina yang meningkat secara signifikan dan proporsinya yang terus berkembang.

III. Permintaan

Permintaan karbonat litium dalam negeri pada Semester 1 2025 adalah sekitar 522.000 ton LCE, meningkat 52% dibandingkan tahun lalu. Dilihat berdasarkan bidang aplikasi:

- LFP: Pada semester pertama tahun 2025, permintaan LFP terhadap litium karbonat mencapai 73% dari total permintaan, meningkat 79% dibandingkan tahun sebelumnya.

- NCM: Pada semester pertama tahun 2025, permintaan NCM terhadap litium karbonat mencapai 9% dari total permintaan, menurun 14% dibandingkan tahun sebelumnya.

- LCO: Pada semester pertama tahun 2025, permintaan LCO terhadap litium karbonat mencapai 4% dari total permintaan, meningkat 21% dibandingkan tahun sebelumnya.

- LMO: Pada semester pertama tahun 2025, permintaan LMO terhadap litium karbonat mencapai 3% dari total permintaan, meningkat 23% dibandingkan tahun sebelumnya.

Pasar kendaraan listrik: Pada semester pertama tahun 2025, penjualan kendaraan listrik baru global mencapai sekitar 8,8 juta unit, meningkat 26% dibandingkan tahun sebelumnya. Di antaranya, penjualan kendaraan listrik baru di pasar Tiongkok (termasuk ekspor) mencapai sekitar 6,94 juta unit, sekitar 79% dari pasar global, dengan peningkatan kumulatif sebesar 41% dibandingkan tahun sebelumnya,mencapai pertumbuhan yang melebihi ekspektasi.

Pasar penyimpanan energi: Pada semester pertama tahun 2025, pasar penyimpanan energi Tiongkok menunjukkan tren pertumbuhan yang melebihi ekspektasi. Meskipun pada awal tahun, Badan Energi Nasional menerbitkan "Pedoman Pengembangan Penyimpanan Energi Sistem Listrik Baru", yang secara jelas menghapuskan persyaratan penyimpanan energi wajib untuk proyek energi baru, berbagai pemerintah daerah secara berturut-turut meluncurkan kebijakan subsidi yang lebih spesifik. Pada saat yang sama, dalam konteks reformasi pasar listrik yang semakin mendalam, ekonomi proyek penyimpanan energi meningkat secara signifikan. Di pasar luar negeri, dipengaruhi oleh penyesuaian kebijakan tarif Tiongkok-Amerika Serikat, dalam jangka waktu kebijakan 90 hari, perusahaan domestik diperkirakan akan melakukan ekspor bergegas untuk sel penyimpanan energi,yang memberikan dorongan tertentu terhadap permintaan sel penyimpanan energi dalam jangka pendek.

IV. Keseimbangan penawaran dan permintaan serta tingkat persediaan

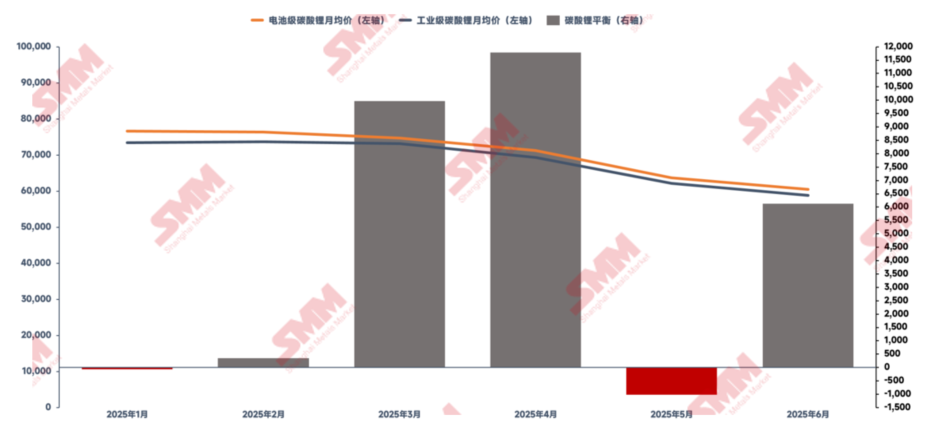

1. Keseimbangan penawaran dan permintaan

Menggabungkan kedua sisi penawaran dan permintaan,pada semester pertama tahun 2025, kelebihan litium karbonat domestik mencapai sekitar 30.000 ton, dengan tren persediaan kumulatif yang terus berlanjut. Dilihat berdasarkan kondisi bulanan, hanya pada Januari dan Mei 2025 yang terjadi sedikit pengurangan persediaan, tetapi tingkat pengurangan persediaan relatif terbatas, dengan faktor pengaruh utama berasal daripenyusutan sisi penawaran.Secara khusus:

- Pada Januari, dipengaruhi oleh pemeliharaan terpusat pada pabrik-pabrik kimia litium sekitar Tahun Baru Imlek,tingkat operasi industri secara keseluruhan menurun. Produksi bulanan litium karbonat turun ke level terendah pada semester pertama (62.500 ton), yang menghasilkan keseimbangan ketat untuk bulan tersebut dengan sedikit pengurangan persediaan.

- Pada Mei, karena harga litium karbonat turun dengan cepat, beberapa pabrik kimia litium non-terintegrasi dipaksa untuk mengurangi atau menghentikan produksikarena tekanan biaya,yang menyebabkan pengetatan pasokan jangka pendek dan penarikan kembali persediaan sementara.

Bulan-bulan lainnya menunjukkan penambahan persediaan dalam berbagai tingkat,dengan pola penawaran dan permintaan secara keseluruhan masih relatif longgar.

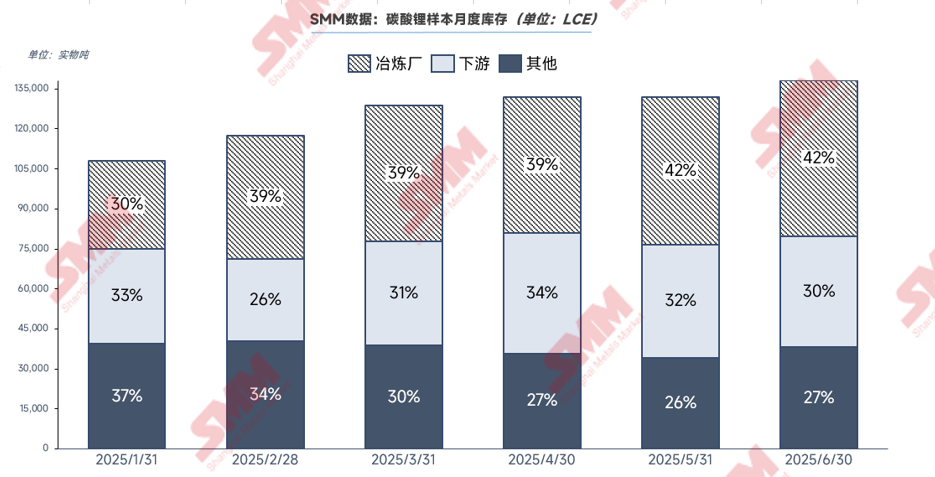

2. Tingkat Persediaan

Per 30 Juni 2025, persediaan sampel karbonat litium kumulatif di Tiongkok mencapai sekitar 140.000 metrik ton. Pabrik kimia litium hulu menyumbang proporsi tertinggi sebesar 42%, pabrik bahan hilir sekitar 30%, dan segmen lainnya sekitar 27%.

Tren Perubahan Persediaan: Proporsi Hulu Terus Meningkat Sementara Hilir Tetap Stabil

Selama semester pertama tahun 2025, penurunan harga karbonat litium yang terus-menerus menyebabkan proporsi persediaan pabrik kimia litium hulu meningkat setiap bulan. Pabrik kimia litium sangat enggan untuk menurunkan harga dan menahan penjualan, memperlambat laju pengiriman mereka. Kecuali untuk perusahaan dengan rasio pesanan kontrak jangka panjang yang tinggi yang mempertahankan pengiriman normal, pabrik kimia litium lainnya menunjukkan sentimen pengiriman pasar yang melemah. Dalam konteks ini, pedagang menjadi penyedia likuiditas pasar utama, dengan volume pengiriman mereka meningkat secara signifikan dan proporsi persediaan menyusut. Pabrik bahan hilir menjaga tingkat persediaan dalam kisaran yang wajar di tengah meningkatnya rasio persediaan yang disediakan oleh pelanggan, mempertahankan proporsi persediaan yang relatif stabil.

Untuk lebih baik memantau dinamika persediaan, SMM mengembangkan Indeks Siklus Persediaan, yang mencakup hulu, hilir, dan segmen kunci lainnya. Indeks Siklus Persediaan SMM mengadopsi metode pemrosesan data yang standar, mengubah data persediaan mentah menjadi indikator indeks yang dapat dibandingkan melalui analisis kuantitatif nilai persediaan absolut di seluruh rantai industri (distandarkan terhadap permintaan karbonat litium bulanan). Sistem indeks ini secara visual mencerminkan hubungan relatif antara tingkat persediaan saat ini dengan permintaan pasar.

Metodologi Pembentukan Indeks:

-

Indeks Siklus Persediaan Hulu = Persediaan karbonat litium pabrik kimia litium / Permintaan karbonat litium perusahaan hilir bulanan

-

Indeks Siklus Persediaan Hilir = Persediaan karbonat litium pabrik bahan katoda / Permintaan karbonat litium perusahaan hilir bulanan

- Indeks Siklus Persediaan Segmen Lainnya = Persediaan pedagang dan segmen menengah / Permintaan karbonat litium perusahaan hilir bulanan

Saat ini, pabrik kimia litium hulu mempertahankan siklus persediaan sekitar 18 hari; pabrik bahan hilir sekitar 14 hari; dan segmen lainnya sekitar 12 hari.

V. Prospek Pasokan dan Permintaan Karbonat Litium untuk Semester Kedua 2025

Di sisi permintaan, Tiongkok tetap menjadi pemain dominan di sektor Kendaraan Listrik Baru Energi (NEV) dan Sistem Penyimpanan Energi (ESS).

Di pasar NEV, Tiongkok mencapai pertumbuhan yang lebih baik dari yang diperkirakan pada semester kedua 2024 didorong oleh kebijakan subsidi pertukaran kendaraan, dengan penjualan NEV tahunan melebihi 12,5 juta unit. Untuk semester kedua 2025, dipengaruhi oleh efek basis tinggi, tingkat pertumbuhan tahun ke tahun diperkirakan akan melambat tetapi tetap berada padalaju yang stabil. Di pasar ESS, didukung oleh kebijakan subsidi lokal yang berkelanjutan, reformasi pasar listrik, dan pasar ESS luar negeri yang baru muncul,sektor ESS Tiongkok diproyeksikan mencapai pertumbuhan tahun ke tahun lebih dari 30% pada semester kedua.

Di sisi pasokan,pabrik kimia litium tingkat pertama dan kedua terus memperluas pangsa pasar melalui keunggulan biaya dan integrasi. Pemulihan pasar berjangka yang tidak rasional saat ini telah memberikan insentif produksi di seluruh industri, dengan pabrik non-terintegrasi yang sebelumnya memiliki tingkat operasi rendahsecara signifikan meningkatkan tingkat operasi dengan memanfaatkan peluang lindung nilai. Produksi karbonat litium dalam negeri diproyeksikan meningkat lebih dari 30% tahun ke tahun pada semester kedua. Sementara itu, impor karbonat litium luar negeri juga menunjukkan pertumbuhan tambahan.Chili mempertahankan tingkat pengiriman yang tinggi sementara Argentina terus meningkatkan produksi. Secara keseluruhan, pasokan karbonat litium dalam negeri tetap kuat,dengan kondisi surplus yang diperkirakan akan terus berlanjut sepanjang semester kedua.