Keseimbangan yang Ketat di Tengah Gangguan Kebijakan: Tinjauan Komprehensif Pasar Timah pada Semester Pertama 2025

I. Tren Harga dan Pendorong Utama

Pada semester pertama 2025, harga timah menunjukkan pola "melonjak awalnya, kemudian mundur, dan akhirnya berfluktuasi dalam kisaran tertentu". Pada awal tahun, dipengaruhi oleh penundaan pemulihan produksi di tambang-tambang di Negara Bagian Wa, Myanmar, pasokan konsentrat timah tetap ketat, sehingga harga timah LME naik dari $24.000/mt menjadi level tertinggi dalam tiga tahun yaitu $38.395/mt pada bulan Maret. Namun, pada bulan April, penerapan kebijakan "tarif timbal balik" AS, ditambah dengan pemulihan produksi secara bertahap di tambang Bisie di Republik Demokratik Kongo (RDC), menyebabkan harga turun dengan cepat menjadi 240.000 yuan/mt (timah SHFE) dan $28.925/mt (timah LME). Pada bulan Mei-Juni, karena keterlambatan pemulihan produksi di Myanmar dan penghentian transportasi transit Thailand untuk bijih timah Myanmar (mengurangi pasokan bulanan sebesar 500-1.000 mt), harga kembali naik, berfluktuasi dalam kisaran antara 280.000 yuan/mt (timah SHFE) dan $33.500/mt (timah LME). Kenaikan kumulatif harga timah LME pada semester pertama adalah 16,03%.

II. Sisi Pasokan: Pasokan Bijih yang Ketat, Penurunan Produksi Ingot, dan Tekanan pada Peleburan

Kekurangan Konsentrat Timah yang Semakin Parah:

Impor konsentrat timah Tiongkok dari Januari hingga Mei hanya mencapai 50.200 mt, turun 36,6% YoY, terutama karena penurunan pasokan dari Myanmar sebesar 80%. Pemulihan produksi di Negara Bagian Wa terhambat oleh penuaan tambang, awal musim hujan, dan larangan transportasi Thailand. Produksi tahunan diperkirakan akan menurun sebesar 3.000 mt dibandingkan dengan tahun 2024.

Meskipun tambang Bisie di RDC kembali berproduksi, panduan produksi tahunannya diturunkan dari 20.000 mt menjadi 17.500 mt.

TCs Terus Mencapai Level Terendah: TCs untuk konsentrat timah 40% di Yunnan turun menjadi 11.000 yuan/mt, dan untuk konsentrat 60% di Jiangxi turun di bawah 8.000 yuan/mt.

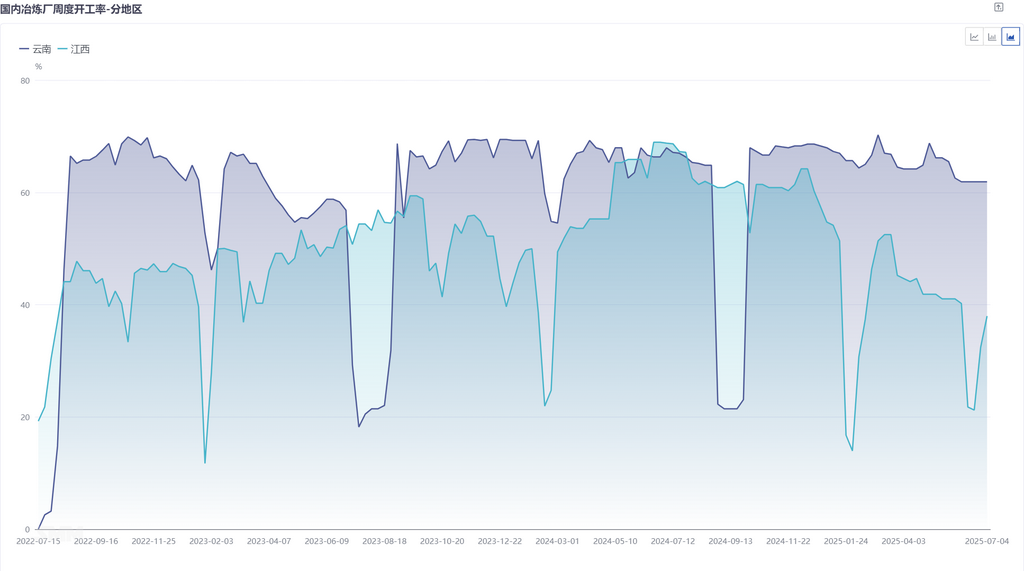

Beberapa peleburan dipaksa untuk melakukan pemeliharaan karena persediaan bahan baku yang kurang dari 30 hari. Tingkat operasi peleburan di Yunnan dan Jiangxi tetap berada di sekitar 50%.

Produksi Peleburan yang Menyusut: Produksi timah olahan domestik dari Januari hingga Juni adalah 88.900 mt, turun 3,6% YoY. Meskipun impor batang timah meningkat sebesar 30,91% YoY, kenaikan tersebut terbatas setelah jendela impor ditutup.

Pasokan bijih yang ketat telah ditransmisikan ke peleburan. Diperkirakan pertumbuhan produksi pada semester kedua akan bergantung pada pemulihan produksi dan peningkatan produksi dari Myanmar pada akhir kuartal ketiga.

III. Sisi Permintaan: Ketahanan dari Elektronik, Permintaan Energi Baru yang Melemah

Industri PV: Setelah berakhirnya masa puncak pemasangan, pesanan untuk pita timah PV di Cina timur menurun, dan tingkat operasi beberapa produsen juga menurun;

Industri Elektronik: Terminal elektronik di Cina selatan memasuki musim sepi. Ditambah dengan harga timah yang tinggi, pengguna akhir memiliki sentimen menunggu dan melihat yang kuat, dan pesanan hanya memenuhi kebutuhan langsung;

Sektor Lainnya: Permintaan di sektor-sektor seperti timah kaleng dan kimia tetap stabil, tanpa pertumbuhan yang tidak terduga.

IV. Persediaan: Persediaan Spot Global Terus Menurun, dengan Pengisian Kembali yang Terbatas secara Keseluruhan

Persediaan LME menurun sebesar 50% pada semester pertama. Persediaan SHFE turun menjadi 7.198 mt, dan persediaan sosial juga turun menjadi 9.754 mt, mendukung struktur premi spot.

V. Prospek Semester Kedua: Keseimbangan yang Ketat akan Berlanjut

Kisaran Harga: Timah LME diperkirakan akan diperdagangkan dalam kisaran $30.000-36.000/mt, timah SHFE dalam kisaran 245.000-290.000 yuan/mt. Persediaan rendah dan dividen kebijakan memberikan ketahanan, tetapi perlu berhati-hati terhadap tekanan gabungan dari penyelesaian restoking kuartal keempat dan penumpukan persediaan di luar musim.

Ringkasan:

Pada semester pertama 2025, pasar timah menunjukkan volatilitas tinggi di tengah "pasokan bijih yang ketat dan penurunan produksi batang timah" serta "konsumsi yang berbeda", dengan harga yang menunjukkan karakteristik yang didorong oleh peristiwa. Kelemahan penawaran dan permintaan pada semester kedua berlanjut, tetapi persediaan rendah dan permintaan elektronik yang ketahanan mungkin mendukung pusat harga. Disarankan untuk waspada terhadap risiko penurunan pada kuartal keempat yang berasal dari pemulihan produksi Myanmar dan hambatan makro.