Berita SMM 8 Juli:

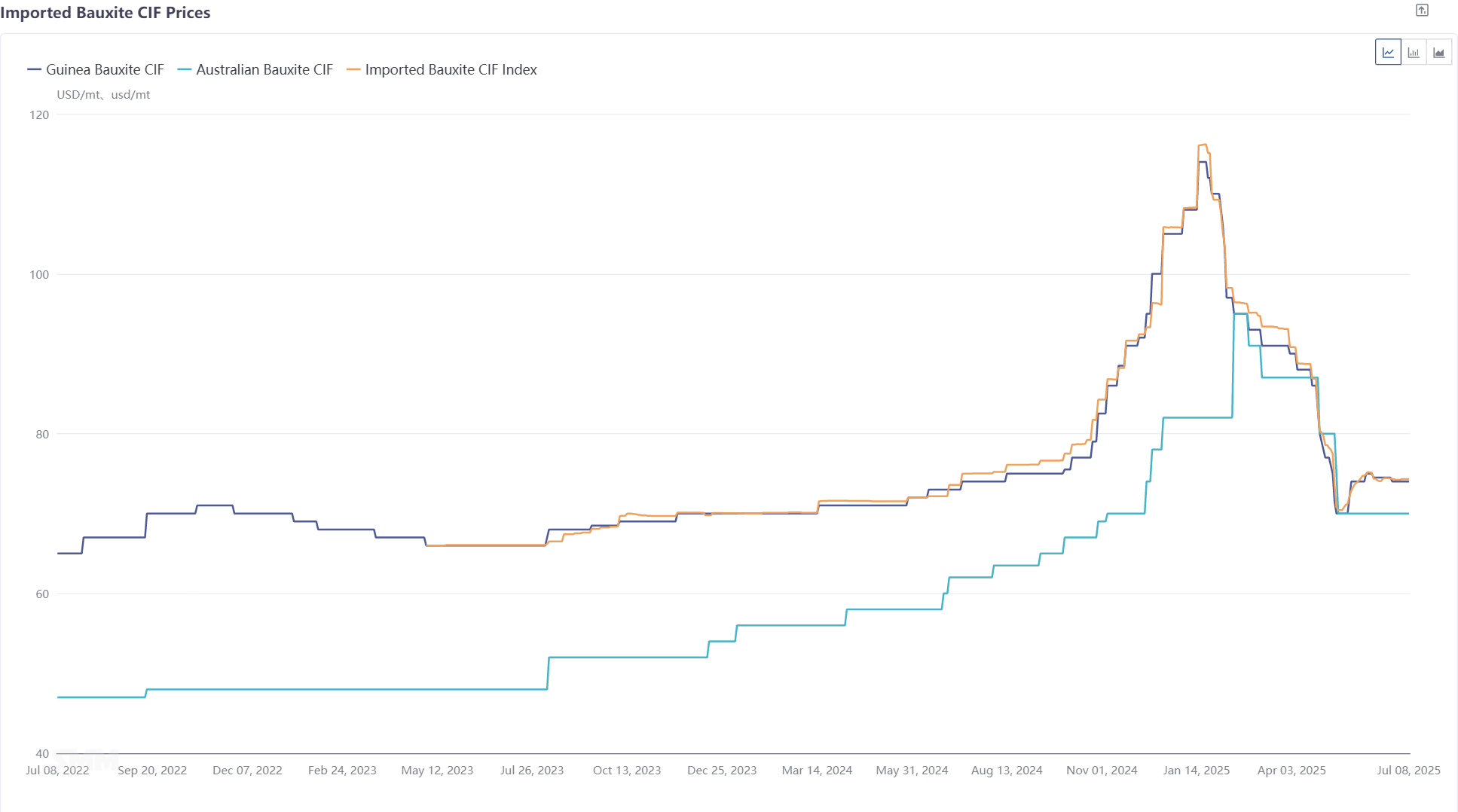

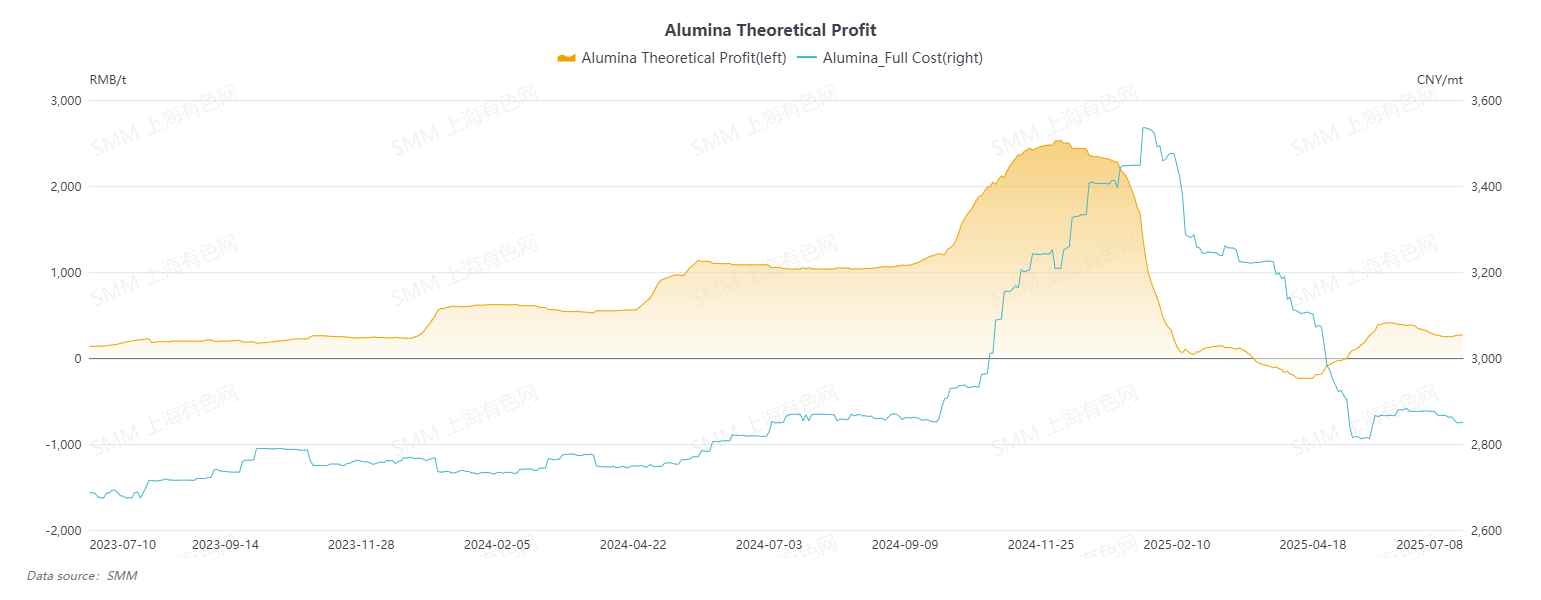

Dari akhir 2024 hingga awal 2025, produksi alumina sangat menguntungkan, dengan kapasitas operasional alumina tetap tinggi. Namun, pabrik alumina memiliki tingkat persediaan bahan baku bauksit yang rendah dan secara aktif membeli bauksit. Dipengaruhi oleh hal ini, harga bauksit melonjak secara signifikan. Dengan pasokan bauksit domestik yang terbatas, bauksit curah impor menjadi sumber utama penambahan bahan baku, dengan transaksi yang sering dan harga yang terus meningkat. Pada pertengahan Januari, indeks SMM CIF untuk bauksit impor mencapai puncaknya di $116,19/mt.

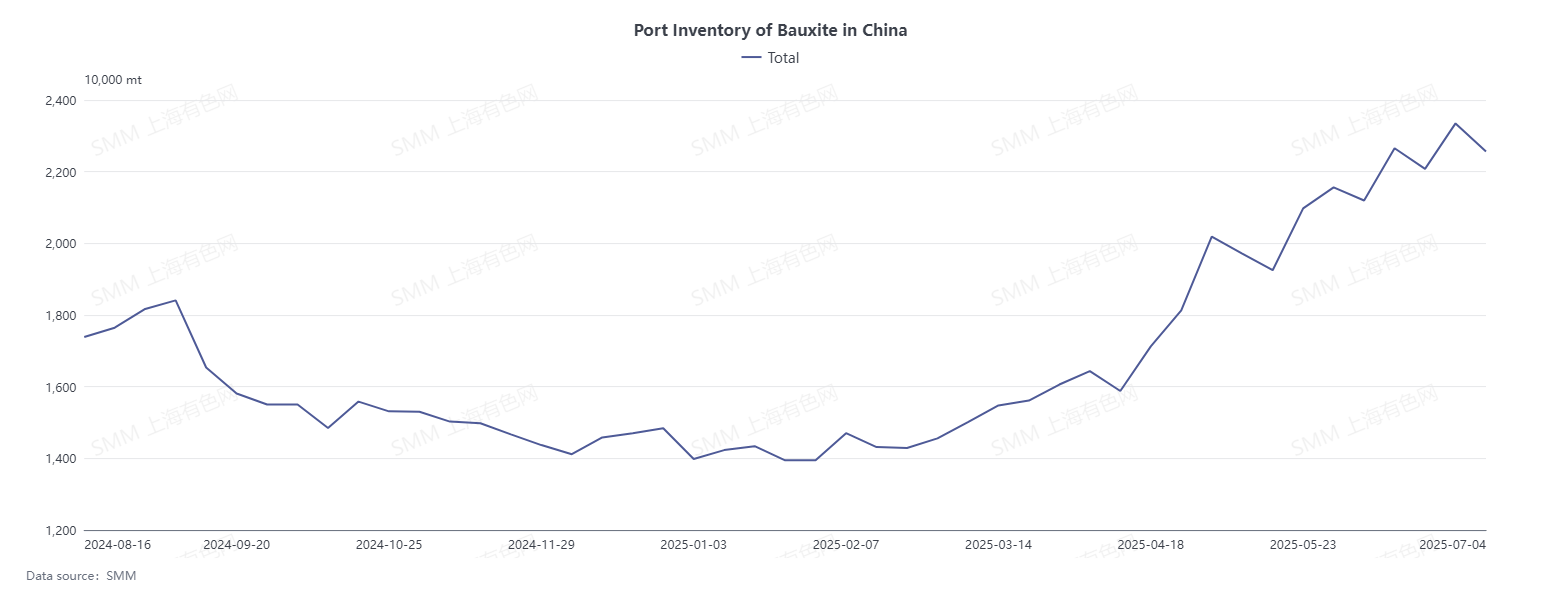

Didorong oleh harga tinggi, pengiriman bauksit Guinea melonjak, dan pasokan bauksit impor mencapai rekor tertinggi, yang menyebabkan surplus bauksit yang jelas. Pada akhir Juni, data SMM menunjukkan bahwa persediaan bauksit di pelabuhan telah meningkat sekitar 9,5 juta mt dibandingkan dengan awal tahun, dan persediaan bahan baku bauksit pabrik alumina telah meningkat sekitar 6,5 juta mt dibandingkan dengan awal tahun.

Dengan surplus bauksit yang terus berlanjut dan pabrik alumina beralih dari profitabilitas ke kerugian, yang menyebabkan harga pembelian bahan baku turun, harga bauksit menurun.

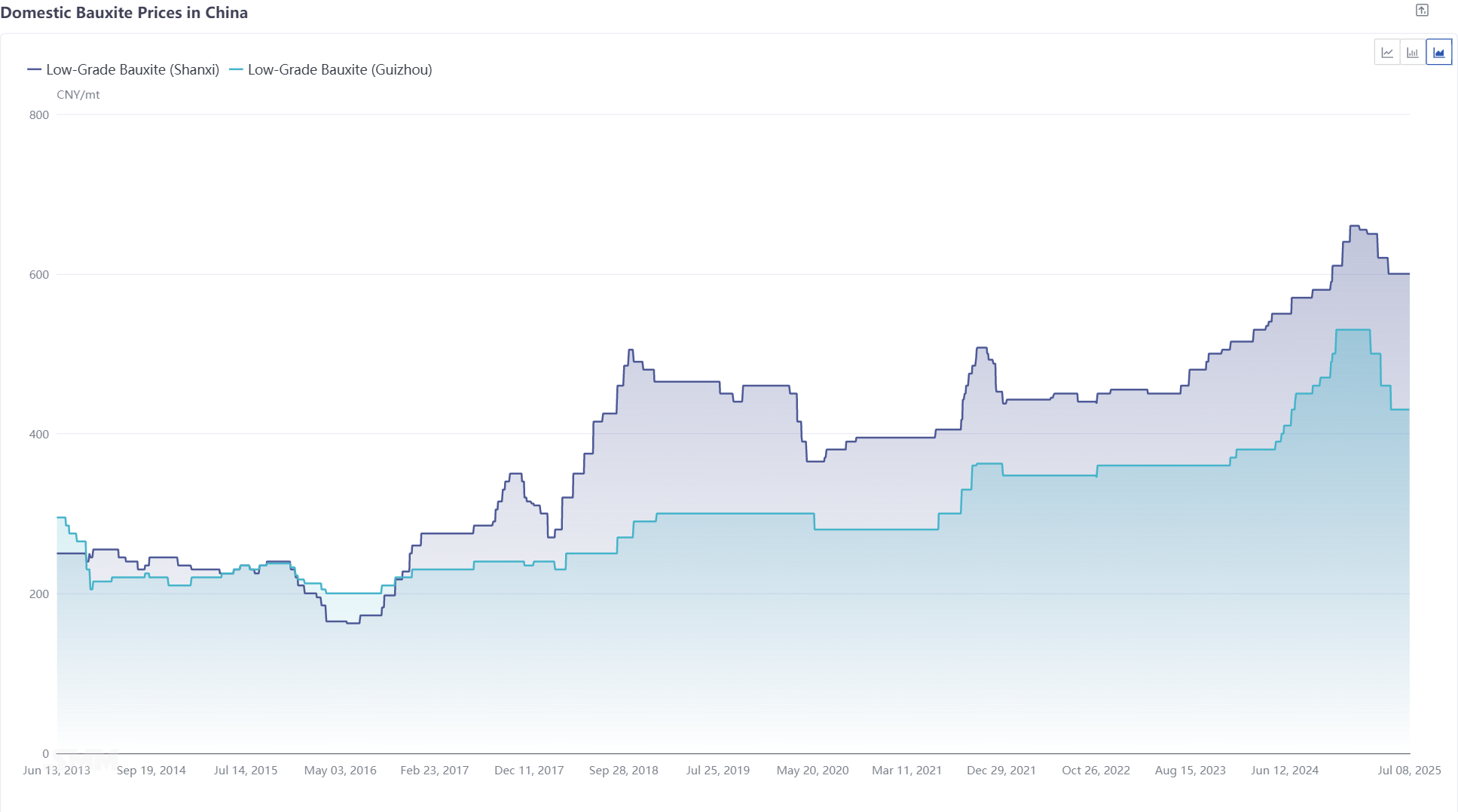

Karena keuntungan biaya menggunakan bauksit domestik untuk produksi, pasar bauksit domestik tidak mengalami surplus. Namun, karena margin keuntungan alumina menyusut, pabrik alumina melakukan pembelian bahan baku dengan harga yang lebih rendah. Di bawah tekanan ini, harga bauksit domestik menurun, dengan penurunan harga kumulatif sebesar 60 yuan/mt di Shanxi, 30 yuan/mt di Henan, dan 100 yuan/mt di Guizhou.

Penurunan harga bauksit impor lebih menonjol. Pada 30 Juni 2025, indeks SMM CIF untuk bauksit impor dilaporkan berada di $74,21/mt, penurunan sebesar $31,58/mt dibandingkan dengan awal tahun, yang merupakan penurunan 29,9%, dan penurunan sebesar $41,98/mt dari titik harga tertinggi di semester pertama, yang merupakan penurunan 36,1%. Jika dibagi lebih lanjut, harga bauksit impor terutama melalui lima tahap berikut selama tahun ini:

- Keuntungan tinggi mendukung kesediaan pabrik alumina untuk membeli bauksit dengan harga tinggi, yang mendorong harga bauksit semakin tinggi.

Pada semester pertama Januari, rata-rata profitabilitas industri alumina tetap berada di atas 1.000 yuan. Dengan tingkat profitabilitas yang tinggi seperti itu, pabrik alumina menerima dengan cukup baik bauksit impor dengan harga tinggi, sehingga mendorong harga bauksit semakin tinggi. Indeks SMM CIF untuk bauksit impor mencapai puncaknya pada $116,19/mt, dengan beberapa harga transaksi sporadis untuk bauksit Guinea mencapai di atas $120/mt.

- Harga alumina turun dengan cepat, dan penerimaan terhadap harga bauksit tinggi menurun, sehingga menyebabkan penurunan harga.

Dari pertengahan Januari hingga Februari, industri alumina mempertahankan situasi yang menguntungkan secara rata-rata. Dengan meningkatnya pasokan bauksit, kendala terhadap peningkatan produksi di pabrik alumina karena kekurangan bahan baku secara bertahap teratasi. Kapasitas operasional tahunan alumina metalurgi meningkat menjadi lebih dari 90 juta mt, dan pasokan terus berlebih. Harga alumina turun dari sekitar 5.000 yuan/mt menjadi 3.250 yuan/mt, dengan keuntungan menyusut menjadi kurang dari 100 yuan.

Selama periode ini, meskipun bauksit mempertahankan keseimbangan yang ketat setiap bulan, memberikan beberapa dukungan terhadap harga bauksit impor, karena margin keuntungan alumina menyusut, perusahaan alumina menghadapi prospek kerugian. Penerimaan pabrik alumina terhadap bauksit impor dengan harga tinggi secara bertahap melemah, dan harga bauksit impor menarik diri dari puncaknya. Pada akhir Februari, indeks bauksit impor SMM dilaporkan pada $96,26/mt, penurunan hampir $20/mt dari pertengahan Januari, yang mewakili penurunan 17%.

- Alumina beralih dari keuntungan menjadi kerugian, pabrik alumina terlibat dalam penurunan harga pembelian bahan baku, tetapi penjual tetap teguh dalam menolak untuk menurunkan harga, sehingga menyebabkan penurunan harga bauksit impor secara bertahap di tengah-tengah perang tarik-menarik.

Pada bulan Maret, harga alumina turun lebih jauh, dan perusahaan alumina beralih dari keuntungan menjadi kerugian, dengan meningkatnya niat untuk menurunkan harga pembelian bahan baku. Namun, karena profitabilitas yang baik pada periode awal, sebagian besar perusahaan alumina tidak langsung mengurangi produksi, dan kapasitas operasional alumina tetap tinggi, dengan permintaan yang tinggi terhadap bauksit. Selain itu, tingkat persediaan bauksit di pelabuhan dan di dalam pabrik alumina masih rendah, memberikan kepercayaan kepada penjual bauksit dalam menolak untuk menurunkan harga. Di tengah-tengah perang tarik-menarik antara pembeli dan penjual, harga bauksit impor secara bertahap menarik diri. Pada akhir Maret, indeks SMM CIF untuk bauksit impor dilaporkan berada pada level US$93,1/mt, turun US$3,16/mt dari akhir Februari.

- Di bawah tekanan kerugian, terjadi pemotongan produksi alumina, permintaan menurun, dan di tengah surplus yang signifikan, harga bauksit turun tajam.

Dari April hingga Mei, pemeliharaan dan pemotongan produksi di pabrik alumina terjadi secara sering, kapasitas operasional alumina turun tajam, dan permintaan bauksit menurun. Sementara itu, impor bauksit tetap tinggi, dan surplus bauksit terlihat jelas. Selama dua bulan ini, persediaan bauksit di pelabuhan meningkat sebesar 5,5 juta mt, dan persediaan pabrik alumina meningkat sekitar 3 juta mt. Harga bauksit impor berada di bawah tekanan dan menarik mundur. Pada 16 Mei, indeks bauksit impor SMM tercatat pada level US$70,41/mt, turun US$22,69/mt dari akhir Maret, atau menurun 24,4%.

- Didorong oleh insiden Guinea, harga bauksit sedikit rebound, dan diperkirakan akan tetap stabil secara umum setelahnya.

Mulai pertengahan Mei, pemerintah Guinea mulai mencabut lebih dari 300 lisensi hak tambang, termasuk beberapa untuk tambang bauksit. Pada malam 16 Mei, pasar mengetahui bahwa beberapa perusahaan operasional terkena dampak, yang melibatkan kapasitas yang signifikan. Dorongan ini menyebabkan rebound kecil dalam harga bauksit impor, dengan indeks bauksit impor SMM mencapai puncaknya pada level US$75,2/mt.

Setelah sentimen pasar secara bertahap stabil, pasar bauksit impor masuk ke dalam kondisi yang relatif tenang. Dengan penumpukan persediaan bauksit yang terus berlanjut dan profitabilitas rata-rata dalam industri alumina yang moderat, produsen alumina memiliki niat untuk menekan harga pembelian bauksit. Namun, dampak musim hujan di Guinea diperkirakan akan secara bertahap mulai terasa, dan insiden pencabutan lisensi tambang sebelumnya belum sepenuhnya diselesaikan. Ada ekspektasi penurunan dalam pengiriman bauksit Guinea, dan pemasok memiliki niat untuk menolak untuk menurunkan harga. Di tengah tarik-menarik antara pembeli dan penjual, harga bauksit impor diperkirakan akan tetap stabil secara umum.

Prospek Semester Kedua:

Memasuki semester kedua tahun 2025, risiko pasokan untuk bauksit masih ada, terutama dalam hal pasokan bauksit impor Guinea. Di Guinea telah terjadi gangguan kebijakan yang sering terjadi. Pada 2 Juli, media melaporkan bahwa Bouna Sylla, Menteri Pertambangan dan Geologi Guinea, mengumumkan serangkaian langkah reformasi "berani" yang menargetkan industri pertambangan negara tersebut. Sementara itu, insiden pencabutan izin pertambangan sebelumnya belum sepenuhnya diselesaikan, sehingga sulit untuk mengukur dampaknya terhadap pasokan bauksit Guinea. Pada semester kedua tahun ini, masih ada risiko besar bagi pasokan bauksit impor China.

Namun, yang pasti adalah bahwa musim hujan di Guinea secara bertahap mendekat, dan pengiriman bauksit diperkirakan akan menurun. Data pengiriman menunjukkan bahwa jumlah kapal yang berangkat dari pelabuhan bauksit Guinea setiap minggu telah mengalami penurunan yang signifikan. Rata-rata jumlah kapal yang berangkat dari pelabuhan bauksit setiap minggu pada bulan Mei adalah sekitar 3,54 juta ton, pada bulan Juni adalah 3,32 juta ton, dan pada minggu pertama bulan Juli adalah 2,58 juta ton. Jika diekstrapolasi ke kedatangan domestik, diperkirakan bahwa impor bauksit China dari Guinea akan menurun mulai bulan Agustus. Secara keseluruhan, impor bauksit domestik pada semester kedua tahun ini diperkirakan akan menurun dibandingkan dengan semester pertama, dan ada risiko saldo bulanan berubah menjadi defisit untuk bauksit. Namun, mengingat bahwa beberapa perusahaan telah menyiapkan persediaan lebih awal untuk menghadapi musim hujan, ketidakseimbangan antara penawaran dan permintaan bauksit diperkirakan tidak akan terlihat dalam waktu dekat, dan harga bauksit diperkirakan akan tetap stabil pada kuartal ketiga. Tetapi jika pengiriman tetap rendah dan stok bauksit domestik terus berkurang, dengan ketidakseimbangan yang secara bertahap menjadi lebih menonjol, harga bauksit mungkin akan mulai stabil pada kuartal keempat.