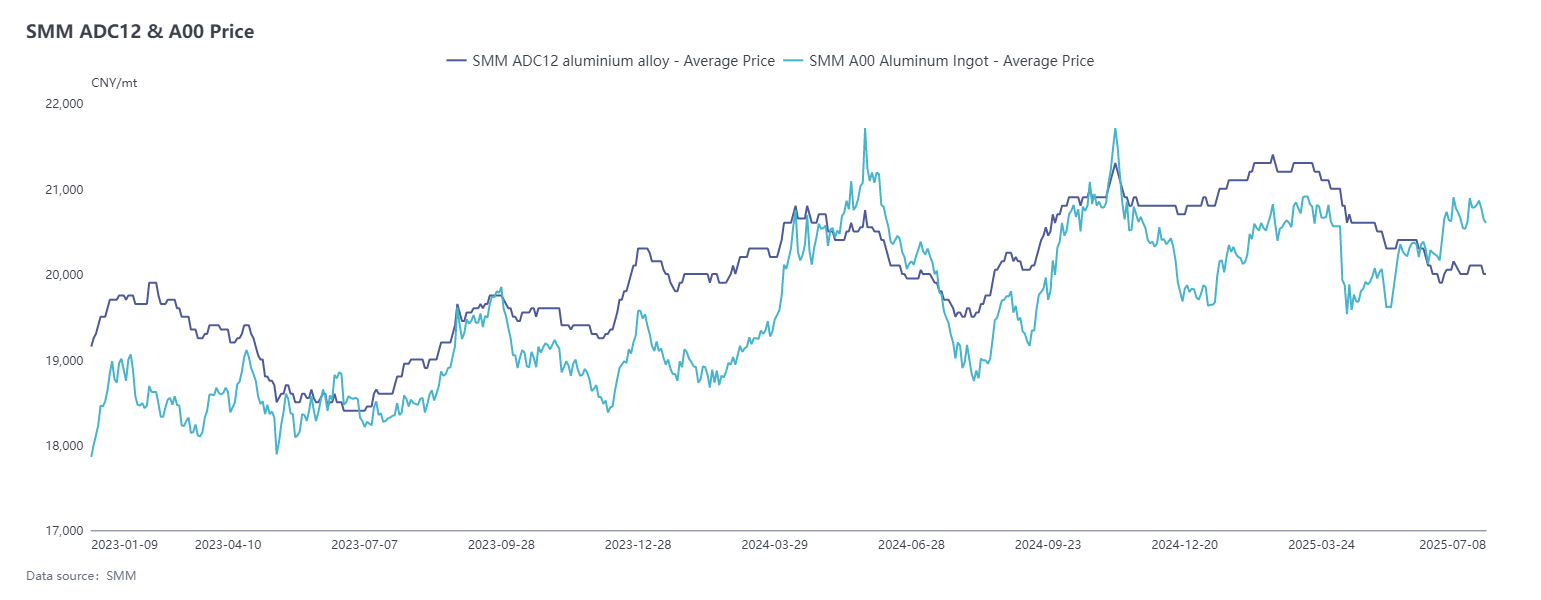

Dalam hal harga aluminium, pusat harga terus bergerak naik pada bulan Juni. Pada 30 Juni, kontrak SHFE aluminium 2508 yang paling banyak diperdagangkan ditutup pada 20.580 yuan/mt. Di pasar spot, harga ingot aluminium SMM A00 naik sebesar 490 yuan/mt dari akhir bulan sebelumnya menjadi 20.780 yuan/mt pada 30 Juni. Rata-rata harga aluminium spot pada bulan Juni (bulan kalender) mencapai 20.535 yuan/mt, naik 2,0% dari bulan sebelumnya.

Mengenai harga paduan aluminium sekunder, pada 10 Juni, kontrak berjangka paduan aluminium cor mulai diperdagangkan secara resmi di SHFE. Didorong oleh kebutuhan untuk mempersempit spread harga spot-berjangka, karena harga acuan pencatatan sebesar 18.365 yuan/mt secara signifikan lebih rendah dari harga spot, kontrak berjangka utama yang berkelanjutan melonjak dengan kuat menjadi sekitar 19.500 yuan/mt saat pembukaan. Selanjutnya, pasar berjangka umumnya mengikuti fluktuasi harga aluminium SHFE. Pada 7 Juli, kontrak paduan aluminium cor 2511 yang paling banyak diperdagangkan ditutup pada 19.750 yuan/mt. Namun, pertumbuhan harga spot lambat, dengan harga SMM ADC12 tetap stabil pada 20.000 yuan/mt pada 7 Juli dibandingkan dengan awal bulan sebelumnya, dan premi teoritis terhadap kontrak yang paling banyak diperdagangkan menyempit dari 685 yuan/mt pada hari pertama pencatatan menjadi sekitar 260 yuan/mt.

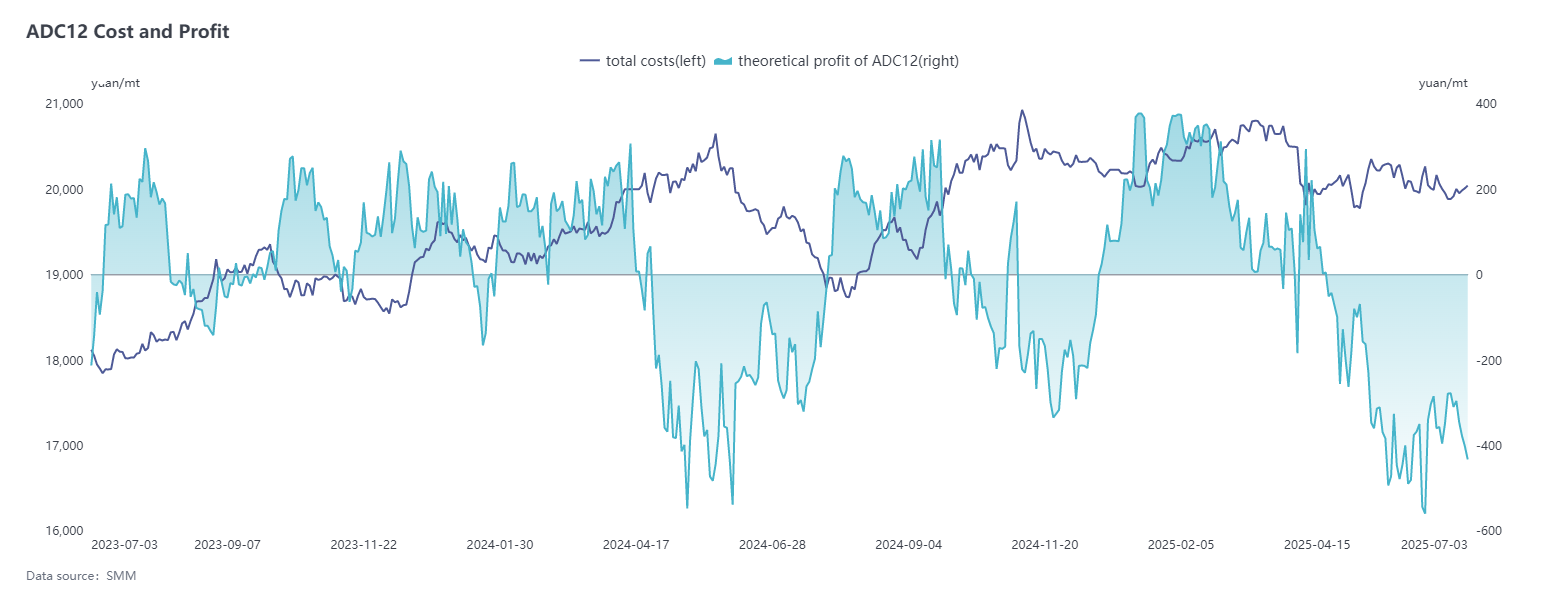

Di sisi biaya, harga limbah aluminium naik pada bulan Juni bersama dengan harga aluminium domestik. Ditambah dengan tren kenaikan harga bahan baku inti seperti silikon (harga silikon #553 yang ditiup oksigen naik 600 yuan/mt dari bulan sebelumnya menjadi 8.750 yuan/mt) dan tembaga, biaya ADC12 naik secara signifikan. Namun, sulit untuk secara efektif menyalurkan tekanan biaya ke harga jual produk. Sementara itu, pengetatan sirkulasi bahan baku meningkatkan kesulitan pengadaan bagi perusahaan, yang menyebabkan peningkatan tekanan biaya dari minggu ke minggu dan perluasan terus menerus rasio kerugian teoritis di industri.

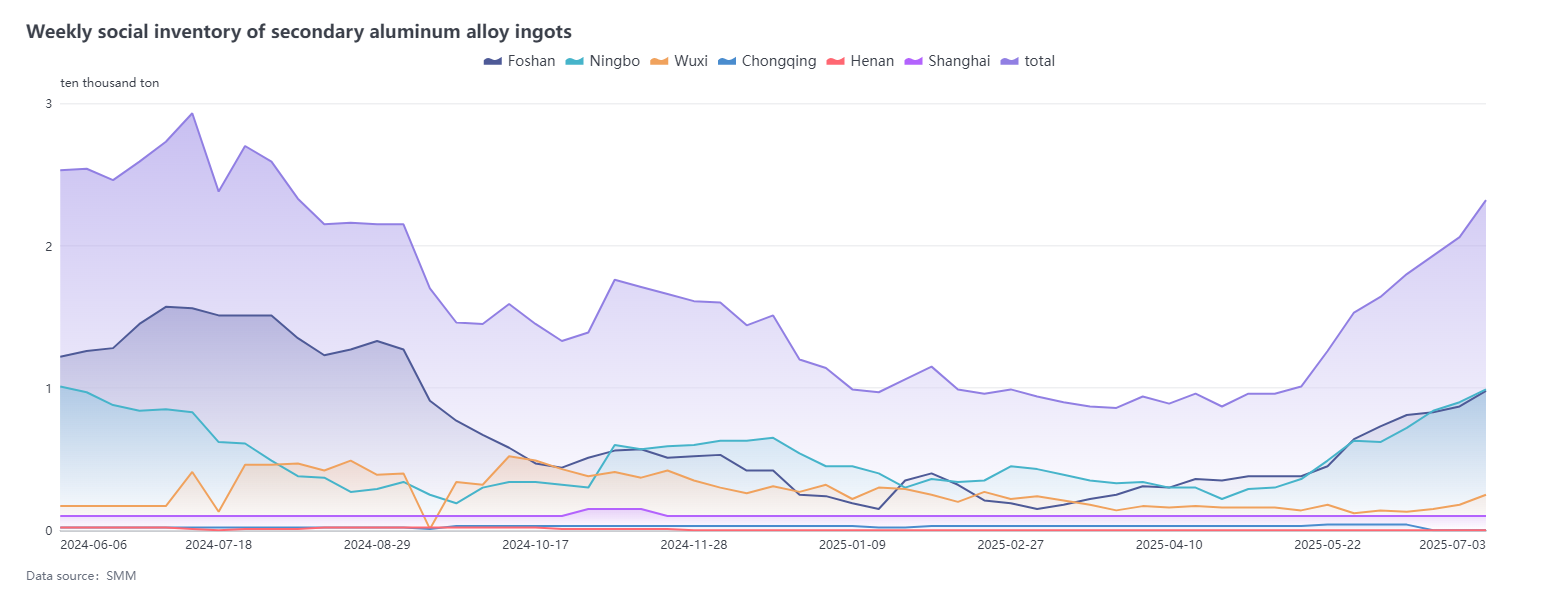

Di sisi permintaan, pada bulan Juni, pesanan yang berkaitan dengan energi baru menunjukkan kinerja yang moderat, dan pelonggaran dampak tarif mendorong pemulihan pertumbuhan untuk beberapa pesanan hilir. Namun, konsumsi secara keseluruhan masih lemah, dan harga aluminium yang tinggi terus menekan kemauan pembelian hilir. Meskipun pencatatan kontrak berjangka meningkatkan permintaan untuk merek pengiriman di antara pedagang berjangka-ke-spot, dukungan konsumsi aktual masih tidak cukup, dan harga ADC12 tidak memiliki momentum kenaikan. Selain itu, persediaan sosial terus bertambah. Menurut statistik SMM, persediaan sosial paduan aluminium sekunder telah mengalami penambahan persediaan selama delapan minggu berturut-turut, meningkat sebesar 6.866 mt menjadi 23.232 mt dari bulan ke bulan pada awal Juli. Di tengah persediaan yang tinggi, pasokan dengan harga rendah membanjiri pasar, semakin memperkuat tekanan kompetitif dan membuat harga ADC12 terus berada di bawah tekanan.

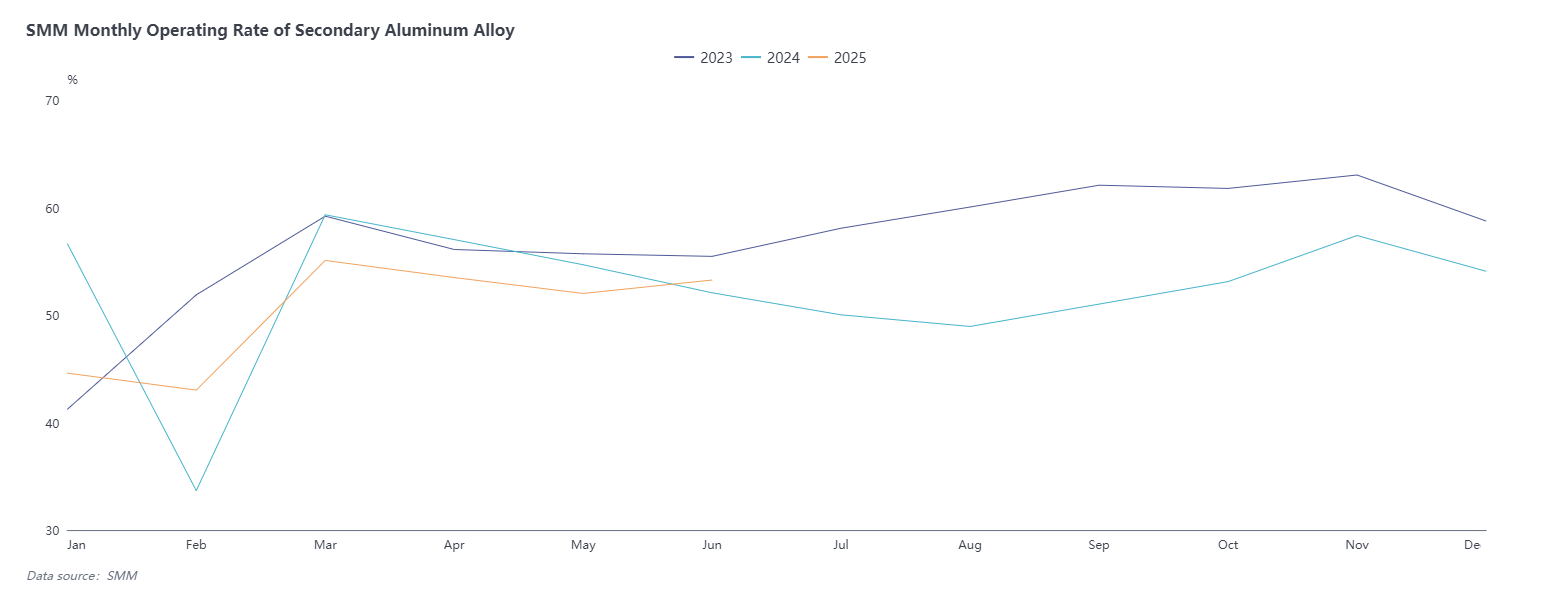

Dalam hal pasokan, tingkat operasi industri paduan aluminium sekunder pada Juni meningkat sedikit sebesar 1,25 poin persentase dari bulan ke bulan menjadi 53,26%, dan meningkat sebesar 1,20% dari tahun ke tahun. Pertumbuhan ini terutama disebabkan oleh dua faktor: pertama, peningkatan pesanan dari sektor kendaraan listrik baru (NEV) telah mendorong tingkat operasi beberapa pabrik besar, yang terutama menggunakan aluminium cair, untuk melampaui ekspektasi; kedua, dibandingkan dengan Mei, tidak ada gangguan libur pada Juni, sehingga memungkinkan pemulihan produksi. Pada Juli, tren tingkat operasi produsen aluminium sekunder terus berbeda. Pabrik besar, yang memanfaatkan pesanan stabil mereka dan keunggulan merek pengiriman, diperkirakan akan meningkatkan produksi, didorong oleh pembelian aktif ADC12 oleh pedagang arbitrase berjangka-tunai. Namun, efek musim sepi tradisional terus terlihat, dengan produsen mobil yang berpotensi memangkas rencana produksi karena faktor-faktor seperti pengaturan libur akibat suhu tinggi dan penumpukan persediaan produk jadi. Selain itu, dengan pengetatan sirkulasi bahan baku dan semakin buruknya kerugian biaya, beberapa perusahaan telah memulai penutupan tungku untuk pemeliharaan pada akhir Juni atau awal Juli, yang akan menurunkan tingkat operasi keseluruhan industri. Berdasarkan penilaian komprehensif, tingkat operasi industri paduan aluminium sekunder pada Juli diperkirakan akan sedikit menurun namun tetap stabil.

Pada Juli, kekurangan pasokan bahan baku aluminium sekunder diperkirakan akan terus berlanjut karena impor aluminium bekas yang berkurang dan volume pembongkaran yang lebih rendah akibat suhu tinggi, yang akan terus mendukung biaya ADC12. Kesulitan yang meningkat dalam mencari bahan baku mungkin akan semakin memperkuat dukungan ini. Di sisi permintaan, meskipun ekspektasi pasar terhadap konsumsi semester kedua telah menjadi optimis, dalam jangka pendek, musim sepi yang semakin dalam pada Juli di tengah suhu tinggi akan terus menekan tingkat operasi perusahaan pengecoran die-casting hilir. Ditambah dengan harga aluminium yang tinggi yang melemahkan kemauan pembelian pesanan oleh pengguna akhir, permintaan yang lesu tidak mungkin membaik, membentuk hambatan utama terhadap kenaikan harga ADC12. Secara keseluruhan, dukungan biaya yang kuat dan penekanan permintaan yang lemah akan terus bersaing, dengan harga ADC12 diperkirakan akan berfluktuasi dalam kisaran yang lemah pada bulan Juli.

Di pasar berjangka, kontrak berjangka paduan aluminium coran saat ini berada dalam tahap awal penawaran, dengan kontrak yang paling banyak diperdagangkan adalah kontrak bulan jauh 2511, dan sentimen pasar tetap berhati-hati. Peserta saat ini terutama adalah produsen, pedagang berjangka-spot, dan pedagang, dengan keterlibatan yang terbatas dari perusahaan hilir. Pasar berjangka belum mempengaruhi harga spot atau mengubah sistem penetapan harga yang ada. Dalam waktu dekat, kontrak berjangka paduan aluminium coran kemungkinan akan terus mengikuti tren SHFE aluminium.

Baru-baru ini, perhatian yang erat harus diberikan pada sirkulasi bahan baku dan fluktuasi sisi permintaan, sambil terus memantau efek limpahan dari peningkatan likuiditas pasar berjangka terhadap pasar spot.