Catatan Editor: Waktu berlalu cepat, dan saat H1 2025 berakhir, pasar logam telah menyaksikan kinerja yang volatil. Untuk membantu profesional industri dan investor meninjau dan mengantisipasi tren pasar, SMM menyajikan laporan khusus ini mengenai kinerja pasar logam H1 sebagai referensi!

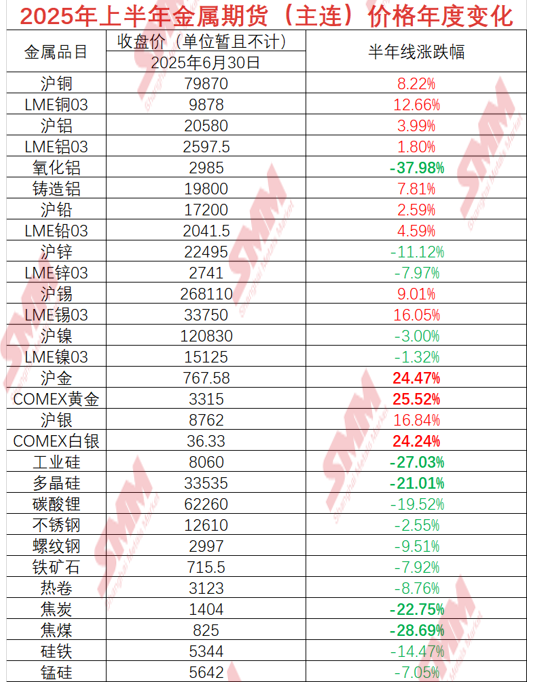

Data SMM menunjukkan kobalt olahan melonjak 46,19% pada H1 2025, menjadi performer teratas di pasar spot logam. Ingot antimon SMM #1 dan oksida terbium menyusul dengan kenaikan masing-masing 33,21% dan 26,16%, menempati peringkat kedua dan ketiga. Emas dan konsentrat wolfram hitam juga mencatat kinerja kuat, keduanya melampaui pertumbuhan 20%. Namun, kinerja pasar tidak merata—penurunan keseluruhan sektor batu bara menyeret turun kokas metalurgi kelas I (pemadaman kering, harga rata-rata nasional) sebagai performer terburuk dengan penurunan 26,34%, sementara silikon tiup oksigen #553 (Cina timur) dan ingot germanium turun 24,89% dan 15,95%, menggarisbawahi perbedaan signifikan di antara kategori logam.

Meninjau pendorong pasar H1, penurunan enam bulan berturut-turut pada indeks dolar AS memberikan dukungan bagi harga logam yang dinominasikan dalam dolar. Namun, penyesuaian berkala terhadap kebijakan tarif AS yang sering terjadi, ditambah eskalasi konflik geopolitik, menyebabkan fluktuasi pasar yang tajam. Sementara itu, perubahan struktural penawaran-permintaan yang signifikan menciptakan kontras dengan tren 2024 untuk logam tertentu. Saat H2 mendekati, ekspektasi pasar bergeser lagi: dukungan kebijakan domestik yang diintensifkan diantisipasi, dampak tarif era Trump terhadap ekonomi AS mungkin akan muncul secara bertahap, dan lintasan kebijakan moneter Federal Reserve AS tetap dalam pengawasan ketat. Dengan faktor-faktor yang saling terkait ini, logam mana yang menghadapi gejolak hebat di tengah ketidakseimbangan penawaran-permintaan yang memburuk?

Melihat ke depan, ketidakpastian pasar terus berlanjut. Di luar kebijakan makro dan faktor geopolitik, pergeseran permintaan industri yang muncul dan stabilitas rantai pasokan akan sangat memengaruhi lintasan harga logam. Akankah "performer bintang" H1 mempertahankan momentumnya atau mengalami pembalikan?

》Klik untuk melihat Database Rantai Industri Logam SMM

Tembaga

Sumber pasar mengindikasikan rumor laporan paruh waktu AS yang akan datang mengenai tarif tembaga. Dengan ekspektasi penerapan tarif yang dipercepat, struktur kurva berjangka LME telah menyesuaikan, dengan spread tanggal November-Desember kembali ke backwardasi datar. Ekspektasi pasar terhadap keseimbangan paruh kedua tahun (H2) telah sementara melonggar. Artikel ini mengasumsikan penerapan tarif Juli 2025 untuk menganalisis keseimbangan tembaga olahan pasca-tarif dan perubahan struktural pada H2 2025.

Dari sisi bahan baku, konsentrat tembaga masih relatif ketat dalam jangka pendek, dengan para penambang menerapkan ekspektasi Patokan yang lebih agresif menyusul pemotongan produksi di Kamoa-Kakula akibat kecelakaan. TC spot juga tidak menunjukkan tanda-tanda pemulihan. Meskipun pelebur Cina mempertahankan produksi tinggi yang didukung oleh bijih kontrak jangka panjang dan bahan baku, pelebur Jepang dan Chili telah secara bertahap menerapkan pemotongan produksi atau bahkan penutupan. Keseimbangan ketat konsentrat tembaga di paruh kedua tahun diperkirakan akan semakin menular ke katoda tembaga, dengan putaran pergantian kapasitas baru antara kapasitas lama dan baru.

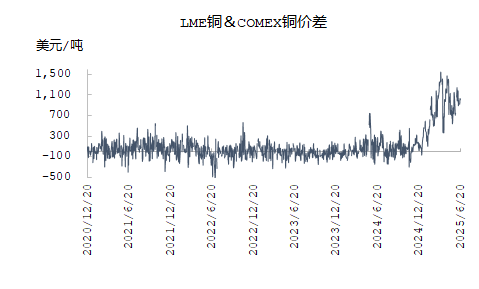

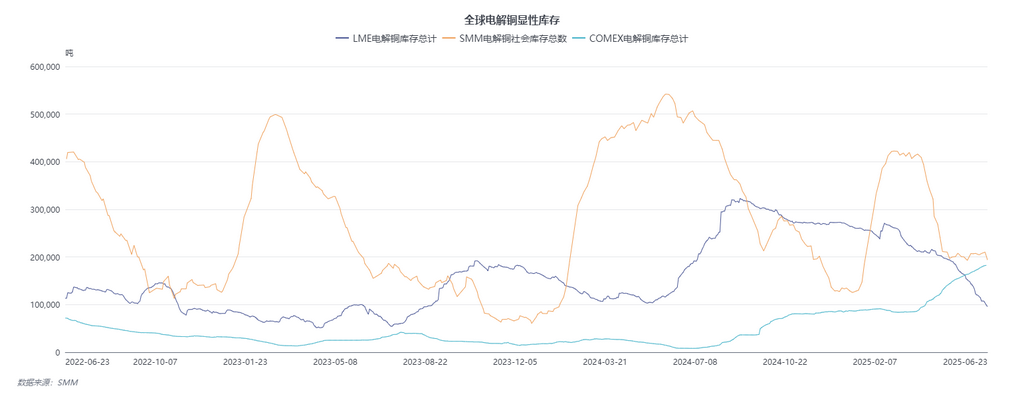

Dari perspektif keseimbangan katoda tembaga, sementara pasokan katoda tembaga yang tampak mengalami kelebihan pada 2025, tidak termasuk pergeseran stok ke AS yang didorong oleh selisih harga LME-COMEX, wilayah non-AS – terutama Asia-Pasifik – sebenarnya menghadapi kondisi yang ketat. Persediaan terlihat LME dan Cina telah turun menjadi sekitar 100.000 metrik ton, dengan tekanan pasokan terus meningkat pada Q4. Mengenai arus perdagangan global, Afrika masih mempertahankan pengiriman katoda tembaga sekitar 20.000 metrik ton per bulan ke AS, sementara Amerika Selatan menyumbang sebagian besar pasokan impor AS, dengan Cina menerima kurang dari 25.000 metrik ton per bulan. Permintaan Eropa juga mengalihkan sebagian pengiriman katoda tembaga Afrika, dengan impor Eropa dari Afrika tembaga mencapai 90.000 metrik ton pada Januari-Mei, naik hampir 40.000 metrik ton YoY. Dampak paling langsung tercermin dalam impor katoda tembaga Cina: impor Januari-Mei 2025 dari Afrika total 559.100 metrik ton (-3,95% YoY), dan hanya 180.100 metrik ton dari Amerika Selatan (-52,81% YoY). Akibatnya, persediaan katoda tembaga Asia LME terus mengalami destocking untuk mengisi kesenjangan. Sementara itu, pemeliharaan berkelanjutan dan pemotongan produksi di pelebur Jepang-Korea Selatan telah meningkatkan defisit permintaan katoda tembaga di Asia Tenggara, menarik beberapa arus keluar domestik. 》Klik untuk detail

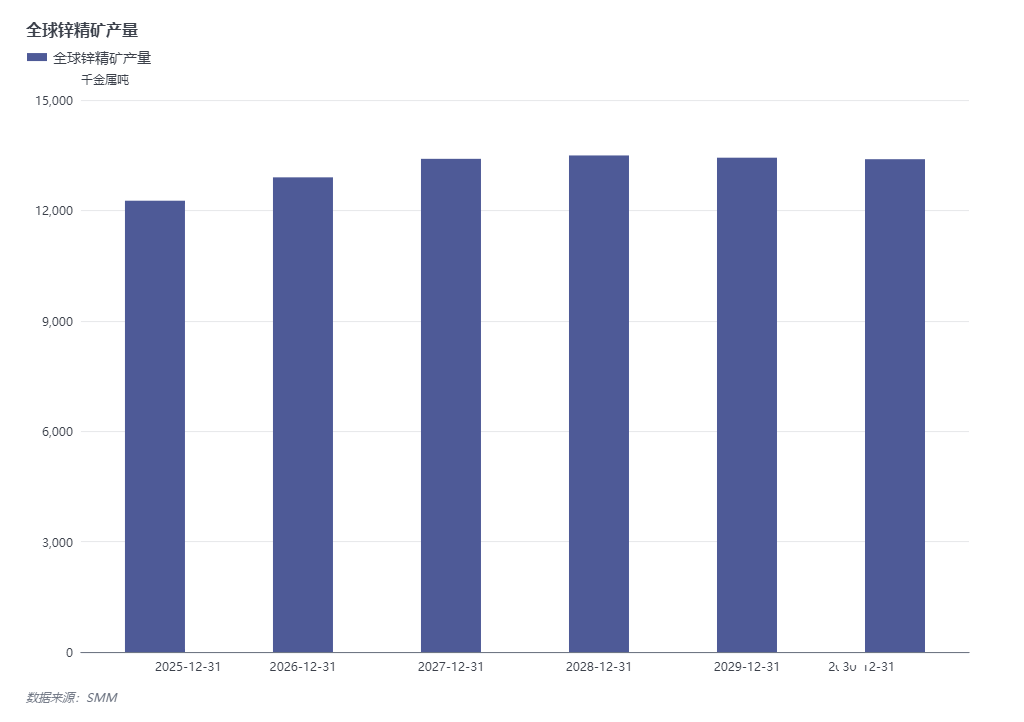

Seng

►Tinjauan dan Prospek Pasar Konsentrat Seng Paruh Pertama 2025 [Analisis SMM]

Saat 2025 mencapai titik pertengahan, situasi pasokan ketat pasar konsentrat seng domestik telah sedikit mereda. Per 27 Juni, biaya pengolahan konsentrat seng domestik (TC) naik dari 1.950 yuan/mt (kandungan logam) pada awal tahun menjadi 3.800 yuan/mt, sedangkan biaya pengolahan konsentrat seng impor (TC) meningkat dari -$20/dmt menjadi $65,25/dmt, dengan biaya pengolahan domestik dan impor yang terus meningkat secara stabil.

Kapasitas tambang seng domestik baru terbatas, produksi H1 pada dasarnya datar YoY

Menurut data SMM, produksi konsentrat seng domestik China mencapai 788.300 mt dari Januari hingga Mei 2025, turun 0,06% YoY. Dalam hal kapasitas baru, beberapa tambang seng yang mulai beroperasi tahun lalu terus meningkatkan produksi tahun ini, dan tambang seng Huoshaoyun mulai beroperasi pada bulan Mei, memberikan kontribusi pertumbuhan tambahan dibandingkan tahun lalu. Dalam hal kapasitas yang sudah ada, setelah liburan Tahun Baru Imlek berakhir, tambang timah-seng di beberapa wilayah utara China secara bertahap kembali beroperasi. Kemajuan pemulihan secara keseluruhan sebagian besar memenuhi harapan pasar, mendukung peningkatan terus-menerus dalam produksi bijih seng domestik pada H1. Namun, produksi di beberapa tambang di beberapa wilayah domestik menurun karena gangguan pada kadar bijih mentah, ditambah dengan penurunan produksi dari beberapa tambang yang mendekati akhir masa pakainya. Dengan peningkatan dan penurunan, produksi bijih seng pada H1 tetap pada tingkat yang datar YoY.

Melihat ke depan ke H2, tambang Huoshaoyun terus meningkatkan produksi, memberikan peningkatan yang signifikan dalam produksi bijih seng domestik. Selain itu, bulan Juni umumnya menandai akhir dari pemulihan produksi bijih seng domestik. Mengingat pola musiman operasi bijih seng domestik, produksi di tambang-tambang yang telah kembali beroperasi ini akan terus pulih pada Q3, sedangkan Q4 bertepatan dengan periode puncak pemeliharaan bijih seng domestik, ditambah dengan penutupan sementara beberapa tambang utara pada akhir tahun. Diperkirakan bahwa produksi bijih seng pada H2 akan meningkat terlebih dahulu dan kemudian menurun, mungkin mencapai puncak tahunan pada bulan Juli/Agustus.

Tambang seng baru yang mulai beroperasi dan diperluas secara bertahap meningkatkan produksi. Diperkirakan bahwa produksi bijih seng luar negeri akan meningkat sekitar 400.000 mt YoY.

Melihat ke Q1. Menurut statistik produksi SMM dari 20 tambang besar luar negeri, berdasarkan pengungkapan laporan keuangan, total produksi konsentrat seng dari 20 tambang tersebut pada Q1 2025 adalah 1,297 juta mt, meningkat 78.800 mt (6,47%) dibandingkan dengan 1,2182 juta mt pada periode yang sama tahun lalu. Peningkatan utama berasal dari dimulainya kembali produksi di tambang Tara, peningkatan produksi di tambang seng Buenavista dan tambang seng Kipushi, serta pemulihan produksi di tambang seng Antamina.

Memasuki Q2. Tidak banyak gangguan pada tambang seng luar negeri di Q2. Meskipun tambang seng Antamina di Peru menangguhkan produksi pada April karena kecelakaan, produksi pulih dengan cepat, dan dampaknya terhadap output terbatas. Hudbay Minerals, perusahaan pertambangan Kanada, menangguhkan operasi di tambang sengnya karena kebakaran hutan, tetapi karena kinerja operasional Snow Lake yang baik sejak awal tahun, diperkirakan akan mempertahankan panduan operasional tahun penuh untuk 2025. Selain itu, perusahaan pertambangan Australia Polymetals Resources Ltd mengumumkan bahwa tambang perak-seng Endeavor miliknya di wilayah Cobar, New South Wales, telah mencapai produksi komersial, yang diharapkan membawa peningkatan output tertentu. SMM memperkirakan bahwa dengan dimulainya kembali produksi secara berkelanjutan di tambang-tambang sebelumnya dan peningkatan produksi yang sedang berlangsung di tambang-tambang baru yang dioperasikan, produksi bijih seng di Q2 akan terus tumbuh secara signifikan YoY.

Peningkatan signifikan dalam produksi bijih seng luar negeri mendorong pemulihan volume impor bijih seng China.

Menurut data dari Administrasi Bea Cukai Umum, impor konsentrat seng kumulatif dari Januari hingga Mei 2025 mencapai 2,204 juta mt (dalam mt), naik 52,46% YoY. Di satu sisi, pertumbuhan signifikan dalam produksi bijih seng luar negeri tahun ini telah menyebabkan masuknya besar-besaran bijih seng dari tambang-tambang seperti Kipushi, OZ, dan Antamina ke pasar domestik. Selain itu, pemulihan bertahap produksi smelter domestik pada H1, bersama dengan peningkatan permintaan bahan baku bijih seng secara MoM, juga telah mendorong smelter untuk terus membeli bijih seng impor untuk mengisi kembali persediaan bahan baku mereka.

Melihat ke H2, meskipun antusiasme pengadaan bijih seng impor di kalangan smelter domestik saat ini lemah, peningkatan berkelanjutan dalam produksi smelter dan kedatangan berurutan pengiriman bijih seng impor yang dikontrak jangka panjang yang dibeli sebelumnya diharapkan akan mempertahankan volume impor bijih seng China pada level tinggi di H2.》Klik untuk detail

Steel

►[SMM Berita Utama] Review Pasar Baja Konstruksi Semester Pertama 2025 dan Prospek Semester Kedua

I. Tinjauan Semester 1

(A) Tinjauan Tren Harga

Pada Semester 1 2025, dipengaruhi oleh penyesuaian kebijakan makro dan permintaan akhir yang lesu, harga rata-rata nasional baja tulangan menunjukkan tren penurunan yang berfluktuasi dengan pergeseran keseluruhan pada pusat harga. Secara khusus, harga rata-rata nasional baja tulangan mencapai 3.242 yuan/mt pada Semester 1 2025, turun 515 yuan/mt dibandingkan Semester 1 2024, yang mencerminkan penurunan tahun ke tahun sebesar 13,71%.

Gambar 1: Tren Harga Rata-rata Nasional Baja Tulangan Semester 1 2025

Perinciannya bulan demi bulan: dari Januari hingga Februari, ketika liburan Tahun Baru Imlek mendekat, sirkulasi sumber daya pasar sebagian besar terhenti kecuali untuk pembelian terbatas oleh proyek-proyek utama yang sedang berjalan. Harga spot stabil selama periode ini. Pada bulan Maret, berakhirnya Sidang Dua Sesi membawa berita positif yang terbatas, yang menyebabkan sentimen pasar yang sedikit mengecewakan dan tren harga yang lebih lemah. Pada bulan April, eskalasi ketegangan perdagangan Tiongkok-AS dengan AS yang mengumumkan tarif 104% terhadap Tiongkok - jauh melebihi ekspektasi pasar - menyebarkan pesimisme pasar dan mempercepat penurunan harga baja. Pada bulan Mei, negosiasi tarif mereda, ditambah dengan rumor yang sering muncul tentang produksi baja mentah, yang secara sementara mendukung harga baja tulangan. Namun, kedatangan suhu tinggi di Tiongkok bagian utara dan musim hujan di Tiongkok bagian selatan kemudian mengganggu kemajuan konstruksi, mengubah permintaan bahan bangunan menjadi musim sepi dan mempertahankan tekanan penurunan pada harga baja tulangan.

(B) Tinjauan Fundamental

Dari perspektif fundamental: pada bulan Januari, ketika liburan Tahun Baru Imlek mendekat, pabrik baja blast furnace di beberapa wilayah memulai pemeliharaan baru dan kontrol produksi diterapkan di beberapa wilayah tertentu, sementara pabrik baja EAF melakukan inspeksi tahunan yang terkonsentrasi. Di sisi permintaan, pelaku pasar dan terminal hilir secara bertahap menghentikan operasi untuk liburan, dengan penimbunan musim dingin yang berkurang secara signifikan dibandingkan tahun-tahun sebelumnya. Dengan kontraksi permintaan yang lebih jelas, persediaan menumpuk dengan cepat. Pada bulan Maret, lokasi hilir secara bertahap kembali beroperasi dengan pertumbuhan pasokan yang terbatas dan pemulihan permintaan yang berkelanjutan, menyebabkan titik balik persediaan tiba lebih awal dari biasanya. Sektor bahan bangunan memasuki fase pengurangan persediaan dengan fundamental yang relatif sehat. Dari bulan April hingga Mei, sementara sebagian besar pabrik blast furnace mempertahankan produksi bahan bangunan yang menguntungkan dan pabrik baja di Tiongkok bagian utara kembali beroperasi, pabrik baja di Tiongkok bagian timur lebih memprioritaskan pesanan billet daripada penjualan baja tulangan jadi, yang menghasilkan output keseluruhan yang stabil. Di sisi permintaan, umpan balik dari hilir menunjukkan adanya kendala pembiayaan yang terus-menerus dan kemajuan lambat dalam memulai proyek baru, dengan permintaan yang didorong terutama oleh proyek yang sudah ada. Hal ini menciptakan keseimbangan penawaran-permintaan yang lemah dan memperlambat pengurangan persediaan.

Pada awal Juni, sisi bahan baku terus memberikan konsesi, dan pabrik baja blast furnace mempertahankan keuntungan mereka. Namun, beberapa pabrik baja menyesuaikan struktur produksi mereka, beralih ke peningkatan produksi baja khusus dan berkualitas tinggi, serta baja strip. Sementara itu, pabrik baja EAF menghadapi kerugian yang semakin parah dalam produksi, yang mengarah pada rencana untuk mengurangi jam operasi dan bahkan penangguhan produksi. Di sisi permintaan, musim sepi tradisional telah tiba, dan permintaan tetap lesu. Di tengah penurunan yang bersamaan dalam penawaran dan permintaan, kontradiksi mendasar di pasar bahan bangunan secara bertahap menumpuk. Menurut survei SMM, per 26 Juni 2025, total persediaan baja tulangan adalah 5,1666 juta ton, relatif rendah dibandingkan tahun-tahun sebelumnya. Namun, tren persediaan dalam pabrik dan persediaan sosial telah mulai berbeda, dengan persediaan dalam pabrik mulai menumpuk, meningkat sebesar 35.400 ton mingguan. Selain itu, agen terutama bergantung pada pengiriman pabrik untuk mengurangi tekanan persediaan mereka sendiri. Oleh karena itu, dalam jangka pendek, tren persediaan dalam pabrik dan persediaan sosial kemungkinan akan terus berbeda.

Gambar 2: Tren Total Persediaan Baja Tulangan Nasional dari 2021 hingga 2025

II. Prospek untuk Semester II

(I) Sisi Bahan Baku

Pada Semester I 2025, total pasokan bijih besi menurun, tetapi dengan tambang yang diperkirakan akan mulai beroperasi pada Semester II, peningkatan tahunan akan terutama terkonsentrasi pada paruh kedua tahun. Selain itu, karena industri memasuki musim sepi, dikombinasikan dengan dampak pembatasan produksi baja mentah dan pemeliharaan tahunan berikutnya di pabrik baja, ketidakseimbangan penawaran-permintaan di masa depan diperkirakan akan meningkat, dan produksi besi kasar di pabrik baja kemungkinan akan menurun. Oleh karena itu, dalam skenario peningkatan pasokan bijih besi dan penurunan permintaan, diperkirakan harga bijih besi akan lebih mungkin turun daripada naik pada Semester II.

Pada Semester II 2025, pusat harga kokas mungkin terus bergerak ke bawah, tetapi ruang penurunannya terbatas. Di sisi penawaran, perusahaan koking memiliki ketahanan produksi yang kuat, dan kecuali jika terjadi kerugian besar, sulit bagi pasokan kokas untuk menurun secara signifikan. Di sisi permintaan, industri baja berkinerja buruk, dengan pasar real estat yang lesu, dukungan infrastruktur yang terbatas, dan kinerja saat ini dari permintaan domestik dan luar negeri di sektor manufaktur masih belum jelas, menunjukkan adanya tekanan tertentu. Sebagian besar pabrik baja menerapkan strategi persediaan rendah, berhati-hati dalam melakukan pengisian kembali persediaan, dan melakukan pembelian sesuai kebutuhan. Di sisi biaya, tingkat pertumbuhan produksi batu bara koking domestik telah menyusut, inspeksi keselamatan tambang batu bara telah menjadi lebih ketat, pelayaran di perbatasan Tiongkok-Mongolia telah melambat, dan impor batu bara laut telah dibatasi, memberikan dukungan untuk harga batu bara koking. Singkatnya, fundamental kok berada di bawah tekanan jangka panjang, dengan daya dorong kenaikan yang tidak cukup, tetapi dukungan biaya masih ada, dan daya dorong penurunan juga tidak cukup. Diperkirakan bahwa harga pemadam kering kok quasi-kelas satu akan beroperasi dalam kisaran 1.200-1.400 yuan/mt pada semester kedua tahun ini.

(II) Sisi Penawaran

Di sisi penawaran, saat ini, laba produksi beberapa pabrik baja blast furnace terus berada di sekitar 100 yuan/mt, dan antusiasme produksi jangka pendek masih tinggi, tanpa rencana pemeliharaan baru untuk saat ini. Namun, beberapa pabrik baja pedalaman, karena lokasi mereka yang kurang menguntungkan dan biaya operasional yang tinggi, beroperasi pada titik impas atau dengan kerugian kecil. Mereka telah mengatur pemotongan produksi atau beralih untuk memproduksi jenis baja lainnya pada tahap awal. Pabrik baja EAF telah menghadapi kerugian terus menerus dalam produksi sepanjang tahun, dan beberapa pabrik baja blast furnace membeli jenis scrap baja yang sama dengan pabrik baja electric furnace, yang menyebabkan kesulitan dalam pengumpulan scrap baja. Kecuali di Sichuan, yang memiliki subsidi harga listrik selama musim panas, situasi operasional sedikit lebih baik. Daerah lain terutama mempertahankan produksi selama jam non-puncak listrik. Pada periode selanjutnya, tingkat operasi pabrik baja electric furnace akan terus berada pada tingkat menengah-rendah, tanpa peningkatan yang signifikan yang diharapkan.》Klik untuk detail

Bacaan yang Disarankan: