29 Juni 2025 Berita:

PMI gabungan industri lempengan/lembaran dan strip aluminium masih berada dalam wilayah kontraksi. Penurunan permintaan akhir domestik telah semakin intensif, dengan pelanggan hilir memperlambat laju pengambilan barang. Indeks persediaan produk jadi masih tinggi, dan ditambah dengan kurangnya perbaikan yang signifikan dalam ekspor, perusahaan telah memangkas produksi. Perlu terus memantau kemajuan pemotongan produksi dan pengurangan persediaan, serta efektifitas insentif kebijakan. Bagi perusahaan foil aluminium, strategi "diskon volume" yang diterapkan selama bulan ini telah mempersempit margin keuntungan, sehingga menekan arus kas perusahaan. Ditambah dengan pemotongan produksi di sektor hilir yang menurunkan pesanan, tidak banyak harapan untuk perbaikan pada bulan Juli. Dalam hal ekstrusi konstruksi, perusahaan melaporkan bahwa pasar real estat belum pulih, dengan kekurangan pesanan baru yang parah. Pesanan yang ada tidak cukup untuk mendukung produksi pada bulan ini. Diperkirakan bahwa pada bulan Juli, industri ekstrusi konstruksi masih akan berada di bawah bayang-bayang musim sepi tradisional, dan PMI ekstrusi aluminium konstruksi akan terus berada di bawah angka 50. Dalam hal ekstrusi industri, kecuali beberapa sektor dengan basis pelanggan yang stabil yang tidak terpengaruh oleh musim sepi, suasana musim sepi sangat kuat di daerah lain. Di tengah persaingan sengit dalam biaya pengolahan, profitabilitas perusahaan sedang tertekan. Diperkirakan masih akan ada sedikit harapan untuk perbaikan pada bulan Juli, dan perlu terus memantau realisasi pesanan yang sebenarnya. Bagi kawat dan kabel aluminium, siklus pengiriman berikutnya belum tiba, dan permintaan pasar yang kaku tidak cukup. Pabrik kawat dan kabel berencana untuk mencapai pengurangan ganda dalam persediaan bahan baku dan produk jadi untuk mengurangi tekanan operasi modal. Di sektor paduan primer, di bawah tekanan ganda dari permintaan yang lemah selama musim sepi tradisional, penundaan penerapan tarif Tiongkok-AS, dan umpan balik negatif dari harga aluminium yang tinggi, tekanan penurunan pada industri telah meningkat secara signifikan, dan PMI mungkin akan menghadapi tekanan lebih lanjut. Di sektor paduan sekunder, meskipun pencatatan resmi kontrak berjangka paduan aluminium coran pada 10 Juni telah meningkatkan aktivitas perdagangan pasar, kinerja konsumsi terminal yang sebenarnya masih lamban dan gagal untuk mendukung pasar secara efektif.

Secara khusus melihat jenis produk:

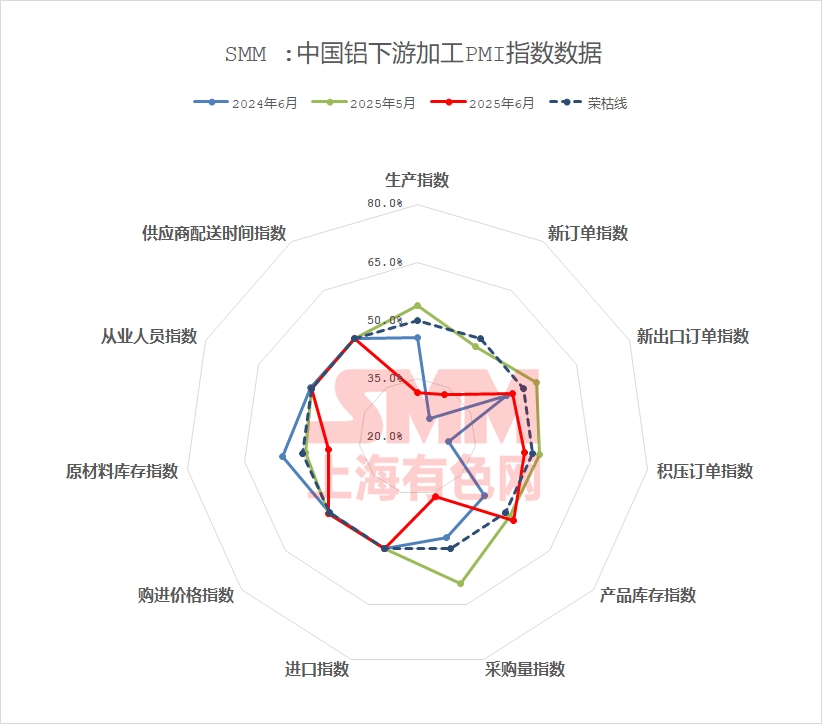

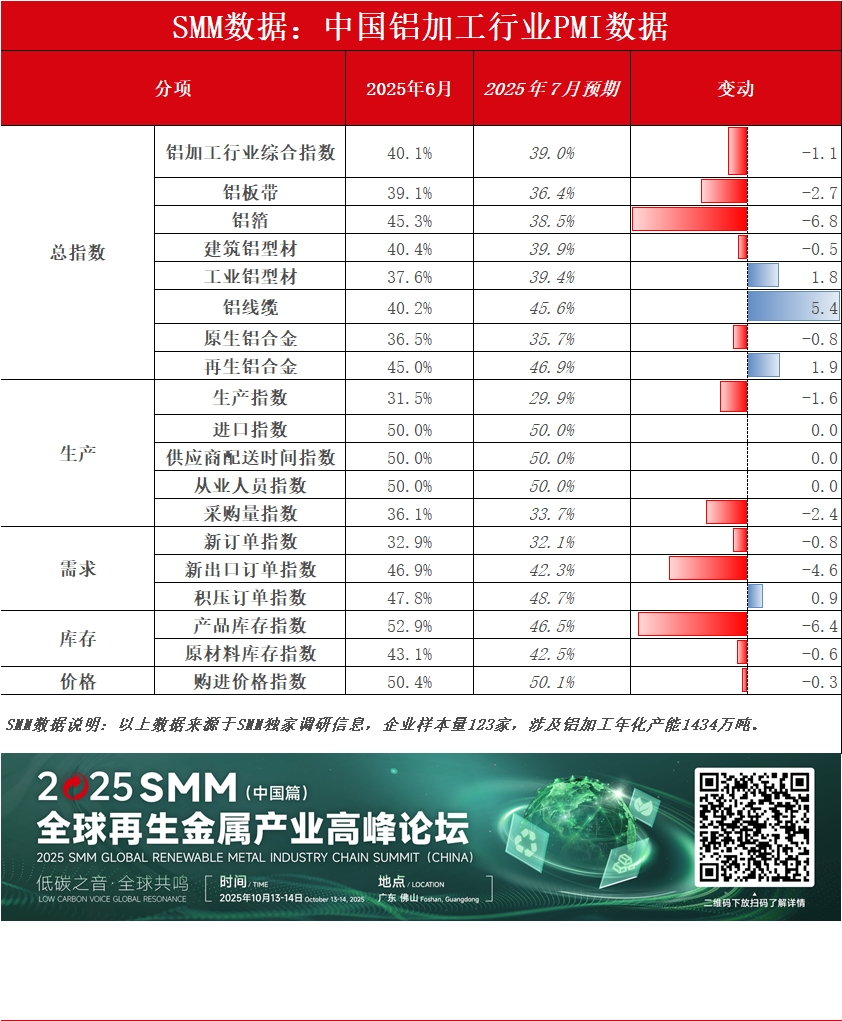

Lembaran/plat dan strip aluminium: Pada bulan Juni, PMI gabungan industri lembaran/plat dan strip aluminium Tiongkok mencatat 39,1%, penurunan yang signifikan sebesar 10,5 poin persentase dari bulan sebelumnya, yang sangat terjebak dalam wilayah kontraksi. Indeks sub menunjukkan bahwa baik indeks produksi (29,2%) maupun indeks pesanan baru (29,2%) berada jauh di bawah angka 50, mencerminkan kelemahan yang semakin meningkat dari permintaan akhir domestik, khususnya penurunan pesanan dari sektor konstruksi dari bulan sebelumnya. Ditambah dengan harga aluminium yang tinggi yang berkisar di sekitar 21.000 yuan/ton, pelanggan hilir telah memperlambat laju pengambilan barang mereka, dan indeks persediaan produk jadi tetap tinggi (60,8%), memaksa perusahaan untuk memangkas produksi. Meskipun indeks pesanan ekspor baru (42,8%) lebih tinggi daripada indeks produksi, dorongan dari ekspor terbatas. Efek positif dari konsultasi Tiongkok-AS hanya mendukung sektor tertentu seperti peralatan rumah tangga dan produk dapur dan kamar mandi, dan tidak cukup untuk mengimbangi konsumsi yang secara keseluruhan lemah. Indeks volume pembelian (44,5%) dan indeks persediaan bahan baku (46,1%) menunjukkan bahwa perusahaan berhati-hati dalam menimbun stok. Kapasitas berlebih dan permintaan domestik yang tidak mencukupi telah menyebabkan peningkatan risiko perang harga. Melihat ke depan, dengan semakin dalamnya musim sepi dan penumpukan persediaan, PMI lembaran/plat dan strip aluminium diperkirakan akan terus beroperasi dalam kondisi yang lesu. Perlu untuk memantau kemajuan pemotongan produksi dan pengurangan persediaan, serta efektifitas insentif kebijakan.

Aluminium foil: PMI gabungan industri aluminium foil pada bulan Juni adalah 45,3%, sedikit menurun dari bulan sebelumnya tetapi tetap berada dalam wilayah kontraksi. Di antara indeks sub, indeks produksi (41,2%) dan indeks pesanan baru (41,2%) berada di bawah angka 50, terutama karena penurunan tajam dalam permintaan foil kemasan sejak April, yang terjebak dalam perang harga (dengan biaya pengolahan serendah 5.800 yuan/ton). Strategi perusahaan untuk memberikan "diskon volume" mempersempit margin keuntungan, dan indeks persediaan produk jadi (52,8%) terus menghadapi tekanan. Indeks pesanan ekspor baru (47,3%) mengalami kontraksi, menunjukkan dukungan ekspor yang tidak mencukupi. Meskipun penjadwalan produksi normal foil baterai dan foil las menyediakan dukungan sebagian, rencana pemotongan produksi hilir menunda pesanan. Dampak fluktuasi harga aluminium yang tinggi terbatas (dengan penyelesaian harga rata-rata bulanan yang mengurangi risiko), tetapi tugas penghapusan stok tidak sesuai dengan harapan, dan krisis persediaan mengancam. Diperkirakan permintaan aluminium foil secara keseluruhan akan melemah pada bulan Juli, dengan PMI industri diperkirakan akan terus berkontraksi, biaya pengolahan terus menghadapi tekanan, dan arus kas perusahaan menghadapi tantangan.

Ekstrusi Konstruksi: PMI ekstrusi aluminium konstruksi pada bulan Juni sedikit turun menjadi 40,44%, berada di bawah angka 50. Industri ekstrusi konstruksi secara resmi memasuki musim sepi tradisional. Sebagian besar perusahaan di Shandong, Tiongkok timur, Hebei, dan Tiongkok selatan melaporkan penurunan produksi yang signifikan pada bulan Juni. Perusahaan melaporkan bahwa pasar real estat belum memanas, dengan kekurangan pesanan baru yang parah dan pesanan yang tidak cukup untuk mendukung produksi pada bulan itu, sehingga indeks produksi turun tajam menjadi 29,6% dan indeks pesanan baru menjadi 37,69%, sehingga menurunkan indeks volume pembelian menjadi 29,15%. Ditambah dengan persaingan sengit dalam biaya pengolahan untuk ekstrusi penyemprotan dan ekstrusi pemotongan jembatan isolasi termal, perusahaan umumnya menerapkan persediaan bahan baku yang rendah untuk menjaga arus kas yang sehat, dengan indeks persediaan bahan baku turun menjadi 34,75%. Secara keseluruhan, diperkirakan industri ekstrusi konstruksi akan tetap berada dalam musim sepi tradisional pada bulan Juli, dengan PMI ekstrusi aluminium konstruksi terus berada di bawah angka 50.

Ekstrusi Industri: PMI gabungan industri ekstrusi industri pada bulan Juni tercatat sebesar 37,61%, turun tajam menjadi di bawah angka 50. Jika melihat sub-indeks, indeks produksi tercatat sebesar 30,33%, dan indeks pesanan baru sebesar 29,0%. Menurut SMM, beberapa perusahaan terkemuka untuk bingkai PV di Tiongkok timur melaporkan penurunan produksi yang signifikan pada bulan Juni, ditambah dengan penurunan yang diperkirakan dalam pesanan baru pada bulan Juli, dengan pesanan produksi pada akhir bulan tidak dapat terhubung dengan pesanan untuk bulan berikutnya. Sementara itu, meskipun ekstrusi industri lainnya, seperti untuk angkutan kereta api, aerospace, dan pengolahan mendalam 3C, memiliki basis pelanggan yang relatif stabil dan produksi normal dalam bulan itu, perusahaan di sektor suku cadang mobil melaporkan persaingan sengit yang parah, kekurangan pesanan yang parah, dan penurunan berkelanjutan dalam tingkat operasi. Perusahaan pengolah melaporkan bahwa biaya pengolahan saat ini mungkin akan terus menurun, sehingga menekan profitabilitas perusahaan. Perusahaan kurang bersemangat untuk melakukan stok bahan baku, dengan sebagian besar hanya mempertahankan stok aman, sehingga menyebabkan indeks volume pembelian turun menjadi 21,05% dan indeks stok bahan baku menjadi 28,68%. Diperkirakan bahwa PMI sektor ekstrusi industri akan berada dalam kondisi stagnan pada bulan Juni, dan PMI ekstrusi aluminium industri akan terus berada di bawah angka 50. SMM akan terus memantau pelaksanaan pesanan secara nyata.

Kawat dan kabel aluminium: Pada bulan Juni, PMI gabungan industri kawat dan kabel aluminium domestik tercatat sebesar 40,2%. Setelah beroperasi di atas angka 50 selama empat bulan, indeks tersebut kembali turun di bawah 50, yang menunjukkan penurunan ringan dalam industri tersebut. Sejak memasuki bulan Juni, siklus pengiriman terpusat dari State Grid pada semester pertama telah berakhir, dan industri tersebut telah menghadapi pencocokan pesanan baru yang lambat dan penurunan volume pengiriman. Tingkat operasi perusahaan telah menurun secara signifikan, dengan indeks produksi tercatat sebesar 37,11%. Mengenai pesanan baru, beberapa pesanan State Grid dibuka untuk tender pada awal Juni, tetapi kecepatan tender melambat secara signifikan pada pertengahan hingga akhir Juni. Akibatnya, indeks pesanan baru tercatat sebesar 31,42%, yang menunjukkan penurunan pesanan baru yang signifikan pada bulan ini dibandingkan dengan Mei. Dalam hal pembelian, pusat harga aluminium terus naik pada bulan Juni, sementara perusahaan mengurangi tingkat operasinya karena penurunan pengiriman, sehingga menyebabkan permintaan yang kaku melemah dan laju pembelian melambat. Perusahaan mengurangi stok bahan baku mereka, dengan indeks stok bahan baku tercatat sebesar 43%. Indeks stok produk jadi tercatat sebesar 37,76%, yang menunjukkan bahwa perusahaan saat ini berada dalam tahap pengurangan stok produk jadi untuk mengurangi tekanan keuangan pada operasi mereka. Ditambah dengan fakta bahwa siklus pengiriman berikutnya belum tiba, perusahaan mempertahankan sikap menunggu dan melihat. Melihat ke depan ke bulan Juli, pengiriman industri masih diperkirakan akan menurun, dengan permintaan yang kaku yang tidak cukup di pasar. Ditambah dengan harga aluminium yang tinggi, produsen kawat dan kabel bertujuan untuk mencapai pengurangan ganda dalam stok bahan baku dan produk jadi untuk mengurangi tekanan keuangan. Diperkirakan bahwa indeks PMI kawat dan kabel aluminium pada bulan Juli 2025 mungkin akan beroperasi di bawah angka 50.

Paduan aluminium primer: Pada bulan Juni, PMI paduan aluminium primer tercatat sebesar 36,5%, penurunan signifikan sebesar 5 poin persentase dari bulan Mei, terus berada di bawah angka 50 dengan kontraksi yang semakin dalam, menunjukkan peningkatan signifikan dalam tekanan menurun pada industri ini. Kontradiksi intinya terletak pada permintaan domestik yang lemah dan tekanan biaya: indeks produksi (22,9%) dan indeks pesanan baru (22,9%) sama-sama mencapai level terendah baru tahun ini, mencerminkan kontraksi dalam permintaan domestik selama musim sepi dan harga aluminium yang tinggi, sangat menekan kemauan pengambilan barang terminal dan pesanan baru. Sementara itu, indeks persediaan produk yang tinggi (58,8%) berkontras dengan indeks volume pengadaan yang rendah (26,5%), menyoroti penumpukan persediaan pasif perusahaan, pengadaan yang hati-hati, dan transmisi tekanan keuangan. Dalam hal ekspor, indeks pesanan ekspor baru (50,0%) tetap stabil di sekitar angka 50, tetapi bergantung pada dukungan struktural dari saluran alternatif seperti Meksiko, yang tidak dapat mengimbangi penurunan pesanan ke AS dan pelemahan keseluruhan permintaan luar negeri. Tingkat operasi bulanan menunjukkan pola "mulai stabil kemudian menurun", dengan pesanan tetap stabil pada paruh pertama bulan, tetapi pengambilan barang melambat pada pertengahan hingga akhir bulan karena harga aluminium yang terus tinggi dan faktor musiman. Beberapa perusahaan sedikit menurunkan tingkat operasi mereka karena tekanan persediaan dan keuangan, dan sebagian besar perusahaan sampel telah merencanakan pemotongan produksi pada bulan Juli. Melihat ke depan, pola industri yang lemah dan stabil tidak mungkin berubah di bawah tekanan ganda yang terus berlanjut dari permintaan yang lesu pada musim sepi tradisional, tarif Tiongkok-AS yang belum terselesaikan, dan umpan balik harga aluminium yang tinggi. PMI mungkin akan menghadapi tekanan menurun lebih lanjut, dengan pemulihan yang besar menunggu kebijakan perdagangan yang lebih jelas dan pengurangan tekanan biaya yang efektif.

Paduan Sekunder:Pada bulan Juni, PMI untuk industri aluminium sekunder sedikit meningkat dari bulan ke bulan menjadi 45,0%, tetapi tetap berada di bawah angka 50. Permintaan untuk aluminium sekunder semakin dalam ke dalam musim sepi pada bulan Juni, dengan pertumbuhan yang lemah dalam pesanan pengguna akhir yang membatasi ruang kenaikan harga ADC12, sementara pasokan dengan harga rendah semakin memperkuat tekanan kompetitif. Meskipun paduan aluminium coran berjangka secara resmi terdaftar pada 10 Juni, meningkatkan aktivitas pasar, konsumsi pengguna akhir yang sebenarnya masih lesu, gagal untuk secara efektif mendukung pasar. Dihadapkan pada pesanan baru yang tidak cukup dan kerugian produksi karena biaya bahan baku yang tinggi, tingkat operasi keseluruhan industri aluminium sekunder kembali menurun pada bulan Juni. Untuk bulan Juli, efek musim sepi masih berlanjut, karena produsen mobil mungkin memangkas rencana produksi karena liburan musim panas yang telah dijadwalkan atau tekanan persediaan produk jadi, yang lebih jauh menekan pertumbuhan pesanan baru dan tingkat operasi pabrik aluminium sekunder. PMI industri diperkirakan akan tetap berada di bawah angka 50 pada bulan Juli.

Ringkasan Singkat:

Pada bulan Juni, industri pengolahan aluminium sangat terjebak dalam musim sepi, dengan tekanan yang meluas di berbagai segmen. PMI gabungan untuk industri pengolahan aluminium turun di bawah angka 50 menjadi 40,1%, turun 9,7 poin persentase dari bulan sebelumnya dan 1,5 poin persentase dari tahun sebelumnya. Hal ini terutama disebabkan oleh sentimen musim sepi yang kuat ditambah dengan fluktuasi harga aluminium yang tinggi, yang menyebabkan permintaan akhir penggunaan yang lemah dan pesanan baru yang lamban, sehingga banyak perusahaan memangkas produksi. Menurut segmen: PMI aluminium plat/lembaran dan strip terus berkontraksi, dengan perusahaan menerapkan pemotongan produksi karena permintaan domestik yang lemah, persediaan yang tinggi, dan ekspor yang buruk. Fokus masa depan akan berada pada kemajuan destoking dan efek kebijakan. Sementara itu, perusahaan aluminium foil menghadapi tekanan ganda pada profitabilitas dan arus kas karena strategi diskon volume, yang diperparah oleh pemotongan produksi hilir yang menarik pesanan, dengan sedikit perbaikan yang diharapkan pada bulan Juli. Untuk ekstrusi konstruksi, kemerosotan real estat menghasilkan kekurangan pesanan baru yang parah, dengan pesanan yang tidak cukup untuk mempertahankan produksi, sehingga industri terjebak dalam musim sepi tradisional. PMI-nya kemungkinan akan tetap berada di bawah angka 50. Ekstrusi industri menunjukkan perbedaan, dengan sentimen musim sepi yang kuat yang berlaku kecuali untuk beberapa segmen pelanggan yang stabil. Persaingan yang ketat dalam biaya pengolahan terus memperas keuntungan, membuat prospek untuk bulan Juli sama-sama pesimis, yang membutuhkan pemantauan ketat terhadap pemenuhan pesanan aktual. Pasar kawat dan kabel aluminium kekurangan permintaan yang kaku karena siklus pengiriman berikutnya belum tiba, sehingga mendorong produsen untuk merencanakan pengurangan persediaan bahan baku dan produk jadi untuk meringankan tekanan keuangan. Paduan primer menghadapi tekanan tiga kali lipat dari permintaan musim sepi tradisional yang lemah, tarif Tiongkok-AS yang belum terselesaikan, dan umpan balik harga aluminium yang tinggi, dengan tekanan menurun industri secara signifikan meningkat, dan PMI kemungkinan akan menghadapi tekanan lebih lanjut. Meskipun aktivitas di sektor paduan sekunder telah meningkat karena pencatatan dan perdagangan berjangka paduan aluminium coran, konsumsi aktual yang lesu di tingkat terminal gagal memberikan dukungan yang efektif bagi pasar.

》Klik untuk melihat Database Rantai Industri Aluminium SMM

(Tim Aluminium SMM)