》Periksa kutipan tembaga SMM, data, dan analisis pasar

》Berlangganan untuk melihat harga spot logam historis dari SMM

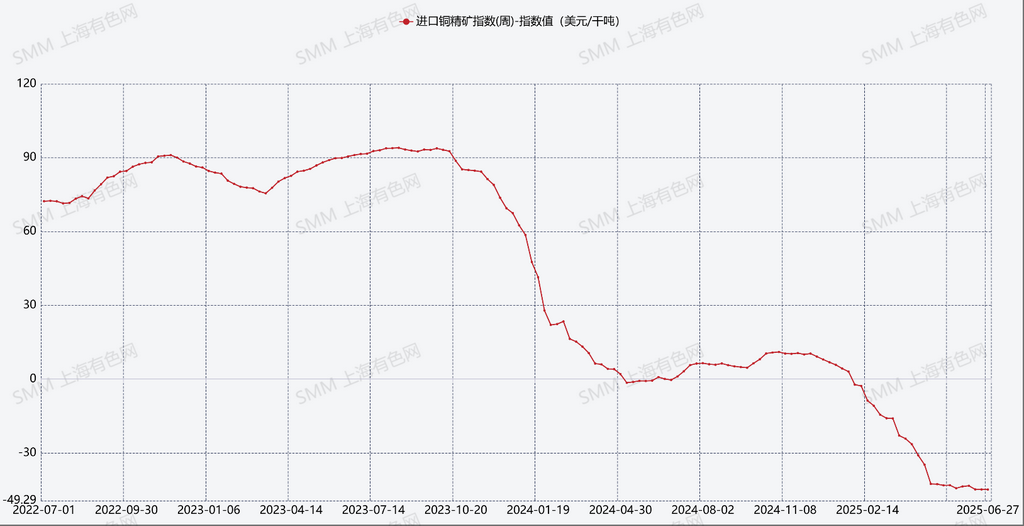

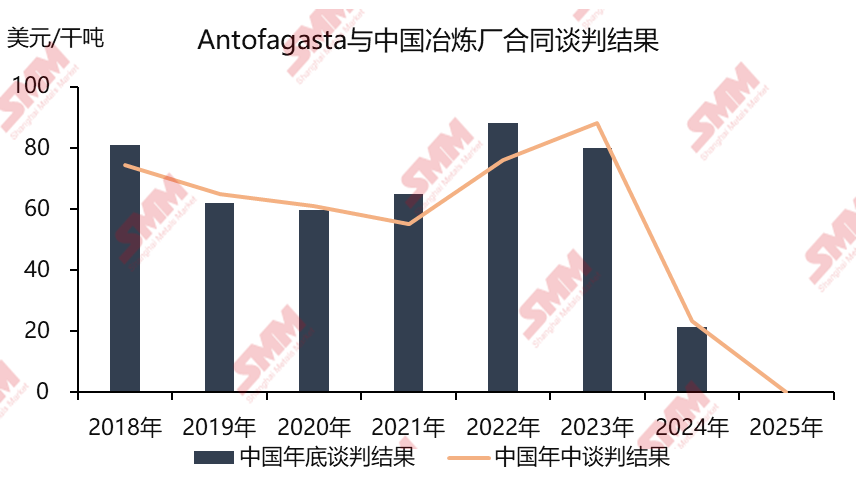

Pada pagi hari tanggal 27 Juni 2025, sebuah smelter terkemuka di China menyelesaikan negosiasi yang akan tercatat dalam sejarah industri tembaga: hasil negosiasi pertengahan tahun antara Antofagasta dan smelter China menetapkan TC/RC pada $0,0/dmt dan $0,0/lb.

Sejak akhir tahun 2023, dengan runtuhnya fundamental pasokan dan permintaan konsentrat tembaga, TC spot di pasar konsentrat tembaga juga mengalami longsor. Biaya pengolahan spot untuk konsentrat tembaga turun ke titik terendah historis sebesar -$40 midpoint, dan tingkat kontrak jangka panjang juga turun ke rekor terendah dalam sejarah industri peleburan tembaga.

Oleh karena itu, dalam tiga tahun terakhir ketika kapasitas peleburan China terkonsentrasi dan dioperasikan, negosiasi pertengahan tahun dan akhir tahun antara smelter China dan Antofagasta menjadi sangat sulit. Sejak akhir bulan lalu, Antofagasta bersikeras menawarkan penawaran -$15 kepada smelter China dalam putaran pertama hingga ketiga negosiasi pertengahan tahun, menolak untuk memberikan konsesi apa pun. Penambang memanfaatkan ketahanan produksi dan mengurangi ekspektasi pemotongan produksi di smelter China, menolak untuk memberikan konsesi. Smelter China bangkit menghadapi tantangan, dan di bawah argumen rasional dari dua smelter terkemuka sebagai negosiator utama, salah satu smelter terkemuka akhirnya memimpin dalam mencapai hasil $0 dengan Antofagasta pagi ini tanpa memberikan konsesi pada syarat lainnya, dan smelter China lainnya yang berpartisipasi dalam negosiasi mengikuti jejaknya. Sebelumnya, ada ekspektasi pasar pesimis yang tak terhingga, dengan argumen bearish dan pemotongan produksi bergema. Mengingat penambang bersikeras pada penawaran -$15 dalam beberapa putaran, pasar umumnya mengharapkan smelter China harus berkompromi pada angka negatif dan dipaksa membuka era kontrak jangka panjang negatif. Dari hasilnya, negosiasi ini tidak kurang dari membalikkan keadaan dan menyelamatkan situasi.

Selain itu, karena kita baru saja menyebutkan pengurangan ekspektasi pemotongan produksi di smelter tembaga China, mari kita luangkan waktu untuk memprediksi tren masa depan kondisi pasar tembaga.

- Saat ini, ekspektasi gangguan produksi di smelter tembaga global semakin terpolarisasi. Produksi tembaga katoda Tiongkok telah berulang kali membantah rumor tentang pengurangan produksi, dengan produksi yang terus meningkat, menunjukkan ketahanan dan vitalitas yang penuh. Sebaliknya, bagi peleburan tembaga di luar Tiongkok, harapan untuk pengurangan produksi hanya semakin meningkat. Peleburan tembaga Mount Isa milik Glencore tidak dapat mempertahankan operasinya karena "kondisi pasar peleburan yang belum pernah terjadi sebelumnya", biaya energi tinggi, biaya tenaga kerja, dan kekurangan bahan baku, serta sedang menunggu bantuan keuangan dari pemerintah federal Australia dan pemerintah Queensland; Peleburan tembaga Adani di India, setelah beberapa kali tertunda dalam pengoperasiannya, telah dibatalkan kontrak jangka panjangnya dan hanya dapat mempertahankan produksi dengan beban rendah menggunakan konsentrat tembaga spot; Menurut berita resmi dari JX Advanced Metals Corporation, karena penurunan profitabilitas peleburan konsentrat tembaga dalam beberapa tahun terakhir dan kemerosotan yang signifikan dalam kondisi pembelian bijih saat ini, grup tersebut telah mulai mempertimbangkan untuk menerapkan langkah-langkah pengurangan produksi di peleburan yang beroperasi; harapan untuk pengurangan produksi di masa depan di peleburan Onsan Korea Selatan semakin kuat; Peleburan tembaga PASAR milik Glencore di Filipina kini telah berhenti beroperasi.

- Karena AS terus menyedot tembaga katoda global, struktur backwardation kontrak LME Cash terhadap kontrak LME 3M telah semakin dalam, terutama terlihat sejak minggu lalu. Spread antara kontrak Cash dan kontrak 3M, serta TOM-NEXT, telah melonjak. Perdalaman dan durasi struktur backwardation ini diperkirakan akan bertahan untuk waktu yang cukup lama. Untuk menghindari kerugian dari rasio harga SHFE/LME, beberapa peleburan dengan Buku Pedoman Perdagangan Pengolahan dengan Bahan Baku yang Disediakan berencana untuk secara berurutan mengekspor tembaga katoda. Namun, ini hanya setitik di lautan. Kecepatan pengurangan stok di LME mungkin jauh lebih cepat daripada kecepatan transfer tembaga katoda ke gudang pengiriman di Tiongkok, sehingga sulit untuk membalikkan rasio harga yang tidak menguntungkan. Terlepas dari tarif yang dikenakan pada tembaga karena hasil penyelidikan Bagian 232, struktur Contango yang ditunjukkan oleh kontrak tembaga COMEX juga akan mengunci jumlah tembaga katoda spot yang berlebihan di pasar AS, sehingga memungkinkan untuk menikmati keuntungan rollover dari penjualan lindung nilai. Oleh karena itu, tidak mungkin tembaga katoda di pasar AS akan "mengisi kembali" persediaan tembaga katoda global.

- Jika persediaan katoda tembaga di pasar Tiongkok terus menurun dan keluar dari negara tersebut, ada kemungkinan struktur backwardation yang dalam akan muncul di pasar berjangka SHFE selama musim puncak konsumsi tradisional pada kuartal III, dan rasio harga kemudian dapat dipulihkan.

》Klik untuk melihat Database Rantai Industri Tembaga SMM