Berita SMM 27 Juni:

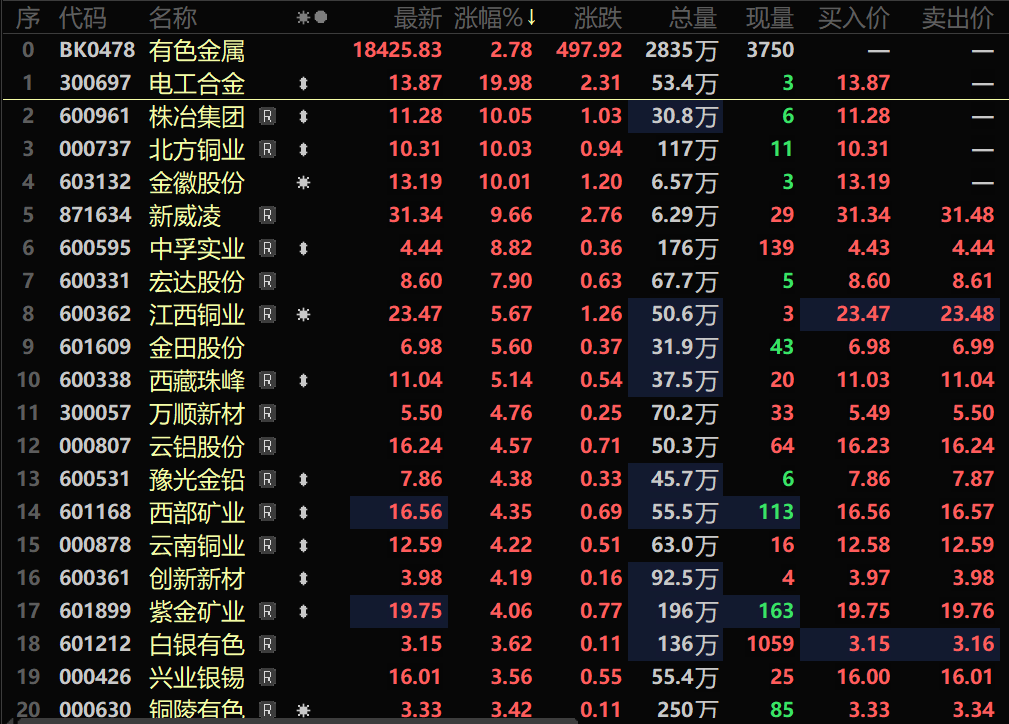

Dipengaruhi oleh berbagai faktor seperti intensifikasi kebijakan domestik yang bertujuan untuk menstabilkan pertumbuhan, data ekonomi AS yang buruk, kekhawatiran pasar terhadap kemerdekaan kebijakan Fed AS yang menyebabkan indeks dolar AS berada di dekat level terendah dalam lebih dari tiga tahun, dukungan fundamental dari penyediaan bahan baku tembaga yang semakin ketat, pemulihan selera risiko pasar karena pelonggaran konflik geopolitik, dan masuknya beberapa dana pasar, harga logam nonferrous seperti tembaga, timah, dan seng telah naik, sehingga mendorong sektor logam nonferrous lebih tinggi. Pada pukul 13.12 tanggal 27, SHFE tembaga, SHFE aluminium, SHFE seng, SHFE timah, dan SHFE nikel semuanya menunjukkan tren kenaikan. Perlu disebutkan bahwa tembaga LME mencapai level tertinggi baru sejak 27 Maret di $9.917/mt selama sesi perdagangan pada tanggal 27. Seiring dengan kenaikan harga logam nonferrous berjangka, saham domestik di sektor logam nonferrous juga menguat secara kolektif. Pada pukul 13.23 tanggal 27, sektor logam nonferrous naik sebesar 2,78%. Di antara saham individual, Diangong Alloy, Zhuzhou Smelter Group, North Copper, dan Jinhui Stock semuanya mencapai batas kenaikan hariannya. Xinweiling, Zhongfu Industrial, Jiangxi Copper Corporation, dan Jintian Stock termasuk di antara saham dengan kenaikan tertinggi.

Tembaga

》Klik untuk melihat Database Rantai Industri Logam SMM

Dalam hal tembaga spot: Dipengaruhi oleh indeks dolar AS yang jatuh ke level terendah baru sejak Maret 2022 dan ketidakpastian kebijakan seputar rencana kenaikan tarif AS atas tembaga impor, harga tembaga terus naik. Menurut kutipan SMM, harga rata-rata katoda tembaga SMM #1 pada tanggal 27 Juni adalah 80.125 yuan/mt, naik 1,5% dari hari perdagangan sebelumnya, mencapai level tertinggi baru dalam hampir tiga bulan. Menurut data SMM, pada Kamis, 26 Juni, persediaan tembaga SMM di wilayah utama di seluruh negeri meningkat sedikit sebesar 500 mt menjadi 130.100 mt dibandingkan dengan hari Senin, dan menurun sebesar 15.800 mt dibandingkan dengan Kamis minggu lalu. Saat ini, persediaan hanya 10.000 mt lebih tinggi dari level terendah sebelumnya, dan ada kemungkinan mencapai level terendah baru di masa depan. Menurut SMM, karena tindakan ekspor smelter yang menyebabkan pengiriman berkurang, ditambah dengan impor tambahan tembaga yang terbatas, persediaan tembaga di Cina timur telah menurun. Meskipun konsumsi meningkat di Guangdong minggu ini, kenaikan pasokan bahkan lebih besar. Menjelang akhir tahun, beberapa pemasok memiliki kebutuhan untuk melikuidasi kepemilikan mereka, yang menyebabkan peningkatan jumlah tembaga yang dikirimkan ke gudang, sehingga menyebabkan total persediaan di Guangdong meningkat. Sebaliknya, persediaan di wilayah barat daya dan utara Tiongkok meningkat karena konsumsi yang buruk. Diperkirakan minggu depan, kedatangan tembaga baik yang diimpor maupun yang diproduksi dalam negeri akan relatif rendah, dan total pasokan akan lebih sedikit daripada minggu lalu. Dalam hal konsumsi hilir, dengan penyelesaian akhir tahun yang telah selesai, konsumsi diperkirakan akan lebih baik minggu depan daripada minggu ini. Oleh karena itu, SMM percaya bahwa minggu depan akan terjadi situasi penurunan pasokan dan peningkatan permintaan, dan persediaan mingguan mungkin terus menurun, yang akan lebih memperkuat dukungan persediaan terhadap harga tembaga. Dalam jangka pendek, pasar masih perlu memperhatikan persaingan antara tren dolar AS dan kebijakan tarif. Jika kebijakan tarif AS diterapkan atau penurunan suku bunga oleh Fed AS melebihi ekspektasi, harga tembaga mungkin terus naik. Dalam jangka menengah dan panjang, perhatian masih perlu diberikan pada dampak faktor-faktor fundamental seperti kecepatan peluncuran kapasitas tembaga sekunder domestik dan gangguan di sisi pasokan bijih tembaga global.

Timah

》Berlangganan untuk melihat harga spot logam SMM secara historis

Pasar spot timah: Bacaan akhir PDB AS kuartal pertama direvisi turun menjadi kontraksi 0,5%, sementara klaim pengangguran awal berada di bawah ekspektasi. Ekspektasi pasar untuk penurunan suku bunga oleh Fed AS menguat, yang melemahkan indeks dolar AS dan meningkatkan harga komoditas dalam dolar. Di dalam negeri, kebijakan penstabilan pertumbuhan diintensifkan ketika bank sentral dan enam departemen lainnya meluncurkan 19 langkah untuk meningkatkan konsumsi, meningkatkan ekspektasi konsumsi logam dan meningkatkan selera risiko. Sisi fundamental: **Pasokan bijih timah yang ketat**: Pemulihan produksi di wilayah Wa Myanmar tertunda (kurang dari 50% perbaikan terowongan yang telah selesai), ditambah dengan Thailand yang membatasi pengiriman transit bijih timah dari Myanmar. Impor bijih timah Tiongkok terus menurun pada bulan Juni. **Timah SHFE mungkin akan berada di level tinggi dalam jangka pendek**. Risiko pemulihan produksi Myanmar yang lebih cepat dari perkiraan dan permintaan elektronik konsumen yang lebih lemah dari perkiraan memerlukan kewaspadaan.

Sudut Pandang Institusional

[Goldman Sachs: Tarif Memicu Risiko Pasokan, Naikkan Perkiraan Harga Tembaga 2025 H2]Pada 25 Juni (Rabu), bank investasi Goldman Sachs menyatakan dalam laporan bahwa harga tembaga akan rata-rata $9.890/mt pada 2025 H2 karena tarif AS meningkatkan kekhawatiran tentang kekurangan pasokan global. Goldman memprediksi harga tembaga akan mencapai puncak $10.050/mt pada Agustus karena ancaman tarif mengurangi persediaan tembaga di luar AS. Bank tersebut memperkirakan harga akan turun ke $9.700/mt pada Desember. Goldman menekankan pasar belum memasukkan potensi tarif impor tembaga AS 25% ke dalam harga, merekomendasikan strategi perdagangan yang memanfaatkan spread harga pasar tembaga AS-Inggris. Untuk 2026, Goldman menurunkan perkiraan harga tembaga dari $10.170/mt menjadi $10.000/mt, dengan harga diproyeksikan mencapai $10.350/mt pada Desember 2026.》Klik untuk detail

Zheshang Securities percaya harga tembaga memiliki dukungan kuat, karena pertumbuhan pasokan tahunan melambat secara signifikan akibat pemadaman listrik besar-besaran di Chili, penurunan kadar bijih, dan pemeliharaan tambang Indonesia. Di sisi permintaan, siklus besar investasi tenaga listrik, dinamika transisi energi, dan pertumbuhan pasar negara berkembang diperkirakan akan mendorong ekspansi stabil, mengkonfirmasi skenario pengetatan supply-demand.