16 Juni 2025

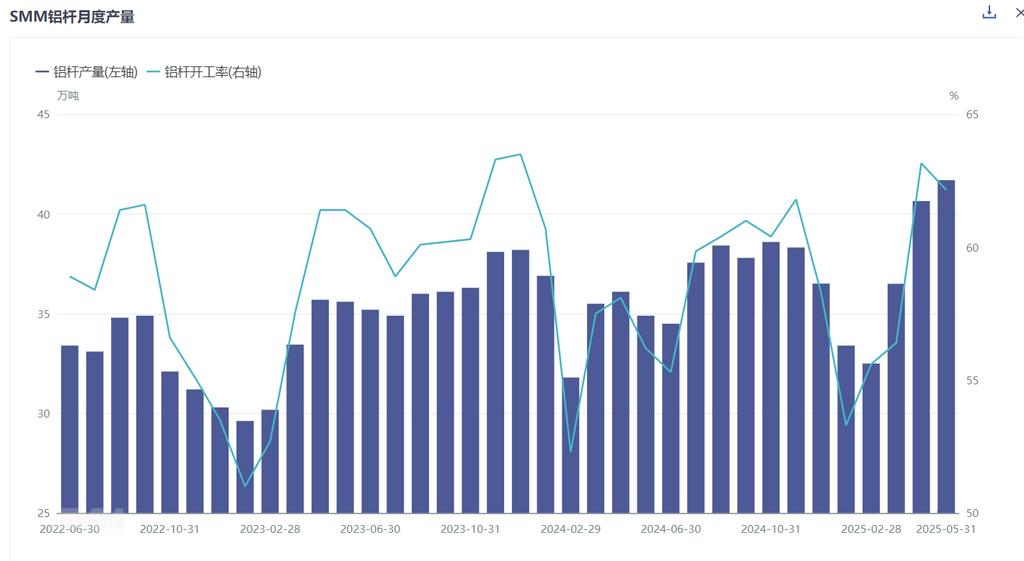

Menurut survei bulanan terbaru dari SMM, produksi batang aluminium Tiongkok pada Mei 2025 mencapai 417.000 ton, naik 10.500 ton dibandingkan April. Setelah disesuaikan dengan jumlah hari dalam bulan tersebut, tingkat operasional pabrik batang aluminium pada Mei berada di angka 62,15%, turun 1,01% dari bulan sebelumnya tetapi naik 5,95% dari tahun sebelumnya. Pada awal hingga pertengahan Mei, pembelian hilir tetap relatif stabil karena harga aluminium yang lemah dan margin keuntungan yang cukup dari pesanan yang ada, ditambah dengan siklus pengiriman industri yang terpusat, sehingga menjaga operasional sisi penawaran pada level tinggi. Namun, pada akhir Mei, harga aluminium berjangka bertahan dengan baik di tengah sirkulasi pasar yang ketat untuk batang aluminium, sementara pengiriman industri menunjukkan tren pelemahan yang jelas, yang menyebabkan penurunan pasar yang cepat dan penurunan tajam dalam biaya pengolahan.

Secara regional, tingkat operasional bervariasi. Sebagai pusat bagi perusahaan-perusahaan kelas atas, Shandong mengalami penurunan tingkat operasional sedikit menjadi 86,4%, turun 2,5% dari bulan sebelumnya. Inner Mongolia mencatat tingkat operasional sebesar 77,6%, turun 3,1% dari bulan sebelumnya. Sementara itu, Henan, Guangxi, Guizhou, dan Qinghai menunjukkan tren kenaikan yang kecil karena tugas paduan aluminium cair dan kondisi pesanan, sedangkan Ningxia dan Shanxi mengalami penurunan signifikan dalam tingkat operasional pabrik karena relokasi kapasitas sebagian dan pemeliharaan peralatan.

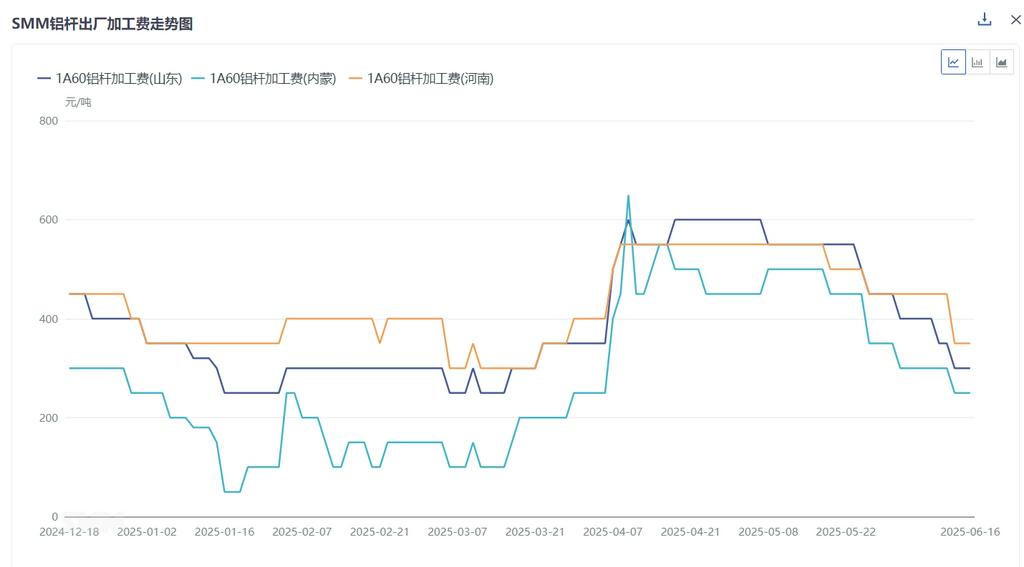

Dari sisi pasar, pada Mei, pabrik kabel dan kawat hilir mulai mengirimkan pesanan untuk proyek transmisi dan transformasi listrik serta pesanan yang tertunda. Permintaan pada awal hingga pertengahan bulan tetap moderat, dengan pabrik batang aluminium mempertahankan pengiriman yang lancar dan produksi-penjualan yang seimbang. Namun, pada akhir bulan, kemauan pengiriman hilir melemah secara nyata di tengah kenaikan harga, diperparah oleh kurangnya pesanan saluran udara, yang menyebabkan pergeseran yang jelas dalam dinamika penawaran dan permintaan. Persediaan yang beredar secara bertahap meningkat, menekan biaya pengolahan batang aluminium ke bawah. Untuk batang aluminium konduktivitas tinggi, pesanan pengiriman State Grid tetap menjadi kontrak yang paling banyak diperdagangkan di pasar, dengan batang konduktivitas tinggi masih menjadi permintaan utama. Namun, seiring berkembangnya teknologi batang konduktivitas tinggi domestik, hambatan industri secara bertahap hilang, secara signifikan mengurangi kemampuan premium mereka. Pada 6 Juni 2025, harga rata-rata pabrik batang konduktivitas tinggi 61,5% IACS (Shandong) berada di angka 700 yuan/ton, sedangkan batang 62,5% IACS (Shandong) rata-rata 900 yuan/ton, turun 200 yuan/ton dari bulan sebelumnya. Untuk batang paduan aluminium, instalasi PV baru China dari Januari hingga April 2025 mencapai 45,2GW, meningkat 122% secara bulanan, dengan lonjakan instalasi yang masih merangsang konsumsi batang paduan. Namun, perlu berhati-hati terhadap potensi keberlanjutan periode pasca-531 kebijakan dalam instalasi PV.

SMM memperkirakan pasar batang aluminium akan memasuki situasi kelebihan pasokan pada bulan Juni. Meskipun permintaan kaku jangka panjang industri kabel dan kawat aluminium tetap moderat, siklus pengiriman terkonsentrasi telah berakhir, dengan permintaan kembali ke level normal. Sementara itu, pabrik telah melewati fase pra-penjadwalan dan memasuki siklus akumulasi persediaan dalam pabrik. Statistik SMM menunjukkan bahwa persediaan batang aluminium dalam pabrik terakumulasi selama 3,7 hari, meningkat 2,4 hari secara bulanan. Oleh karena itu, di tengah kenaikan sedikit pusat harga aluminium pada bulan Mei, persediaan dalam pabrik meningkat sementara permintaan melemah, menyebabkan pusat biaya pengolahan turun dengan cepat sebesar 200 yuan/mt. Diperkirakan bahwa di bawah ekspektasi permintaan yang terus melemah, biaya pengolahan batang aluminium akan tetap lemah dan berada dalam kisaran.