Pada Konferensi Pertambangan Indonesia 2025 & Konferensi Logam Kritis - Tempat Nikel, Kobalt, dan Kendaraan Energi Baru, Ricardo Ferreira, Direktur Riset dan Statistik Pasar di International Copper, Nickel and Lead and Zinc Study Groups, berbagi wawasan tentang topik "Prospek Pasar: Status Saat Ini dan Tren Masa Depan Industri Nikel Global."

Energi terbarukan bergantung pada berbagai mineral kritis:

Panel surya: Terutama menggunakan tembaga, aluminium, seng, silikon, perak, indium, dan tellurium. Kendaraan listrik dan baterai: Mineral kritis termasuk litium, kobalt, nikel, mangan, dan tembaga. Jaringan listrik: Terutama menggunakan tembaga dan aluminium. Jaringan listrik pintar, kendaraan listrik, komputasi, dan teknologi elektronik dan digital lainnya: Bergantung pada mineral kritis seperti germanium dan galium yang digunakan dalam semikonduktor.

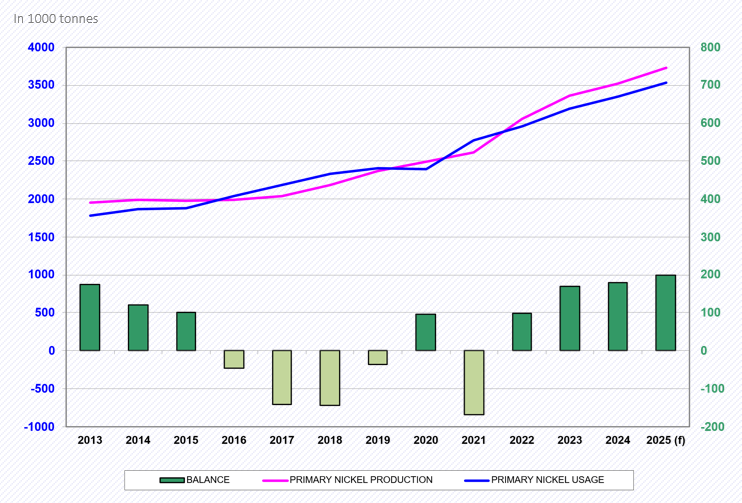

Keseimbangan Pasar Nikel Global

Pertemuan INSG April 2025

Pada tahun 2021, ketika ekonomi global pulih dari pandemi COVID-19, permintaan nikel global meningkat, yang menyebabkan kekurangan pasar.

Pada tahun 2022, karena perlambatan ekonomi yang memengaruhi permintaan, dikombinasikan dengan produksi yang kuat dari feronikel (NPI) di Indonesia dan nikel sulfat di Cina, pasar secara keseluruhan mengalami surplus pasokan.

Pada tahun 2023, pasar terus menghadapi surplus, dengan tambahan peningkatan produksi anoda nikel di Cina, bersama dengan NPI dan nikel sulfat.

Pada tahun 2024, pasar tetap surplus, pada tingkat yang mirip dengan tahun sebelumnya.

Pada tahun 2025, surplus pasar nikel global diperkirakan akan meningkat lebih lanjut.

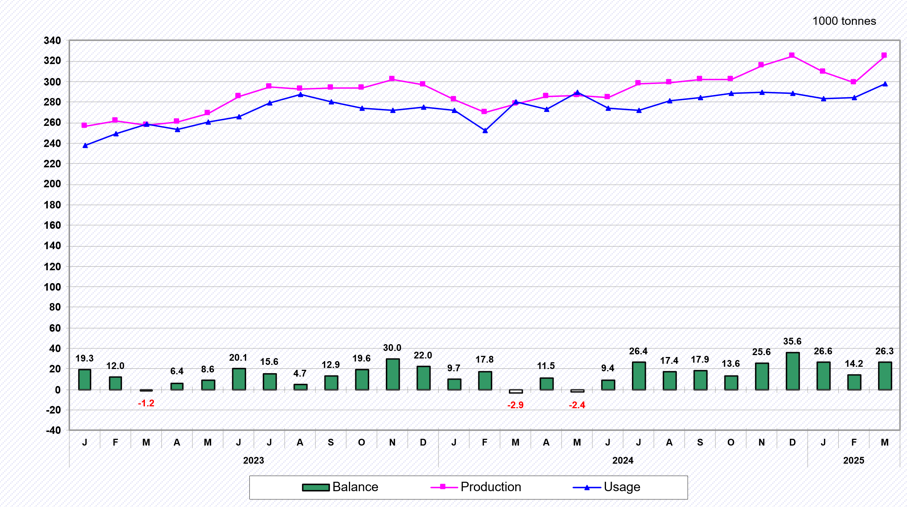

Rincian bulanan:

Harga nikel LME tetap sekitar $15.000/mt dalam lima bulan pertama tahun 2025.

Harga nikel LME (akhir tahun):

2020: $16.540/mt (+18,1%);

2021: $20.700/mt (+25,2%);

2022: $30.425/mt (+47,0%);

2023: $16.300/mt (-46,4%);

2024: $15.100/mt (-7,4%);

Pada tahun 2025, hingga akhir Mei, harga nikel sekitar $15.500/mt.

Inventaris gabungan LME dan SHFE:

2016: 490.000 mt (awal tahun);

Mei 2023: 38.200 mt (akhir bulan);

April 2025: 230.600 mt (akhir bulan).

Produksi Tambang Nikel Global

Menurut data dari International Nickel Study Group (INSG) yang disajikan pada pertemuan April 2025, produksi tambang nikel global meningkat sebesar 15,1% pada tahun 2023, 2,3% pada tahun 2024, dan diperkirakan akan meningkat lagi sebesar 8,5% pada tahun 2025.

Indonesia adalah produsen nikel terbesar di dunia, dengan perkiraan menyumbang 61,6% dari total produksi global pada tahun 2024, dan pangsa pasar ini diperkirakan akan meningkat menjadi 63,4% pada tahun 2025.

Proyek-proyek yang didukung oleh Tiongkok telah menjadi pendorong utama peningkatan signifikan dalam produksi bijih nikel di Indonesia.

Data produksi bulanan dari tahun 2022 hingga 2024 menunjukkan bahwa sebagian besar produksi bijih nikel global berasal dari Indonesia.

Produksi nikel primer global

Pertemuan INSG April 2025

Pada pertemuan International Nickel Study Group (INSG) yang diadakan pada April 2025, data produksi nikel primer global terbaru dirilis.

Data tersebut menunjukkan bahwa produksi nikel primer global meningkat sebesar 9,8% pada tahun 2023 dan terus tumbuh sebesar 4,8% pada tahun 2024. Diperkirakan tren pertumbuhan ini akan berlanjut pada tahun 2025, dengan peningkatan sebesar 5,9%.

Sejak tahun 2021, Indonesia telah menjadi produsen nikel primer terbesar di dunia, dan diperkirakan akan memegang pangsa pasar global sebesar 46,9% pada tahun 2025. Tiongkok berada di peringkat kedua, dengan pangsa pasar global sebesar 29,3%.

Pertumbuhan produksi nikel primer pada tahun 2025 diperkirakan akan berasal terutama dari wilayah Asia.

Data bulanan menunjukkan bahwa dari tahun 2022 hingga Maret 2025, produksi nikel primer terutama berasal dari Tiongkok, Indonesia, dan wilayah lainnya.

Indonesia meningkatkan produksi NPI dengan cepat, sementara Tiongkok akan terus mengurangi atau menstabilkan outputnya

Sejak tahun 2020, produksi NPI Indonesia telah melampaui Tiongkok.

Indonesia telah meningkatkan produksi NPI secara signifikan dengan menambahkan jalur produksi baru.

Pada tahun 2023, total produksi NPI Indonesia mencapai 1,75 juta mt, meningkat menjadi sekitar 1,85 juta mt pada tahun 2024, dan diperkirakan akan mencapai sekitar 2 juta mt pada tahun 2025, menyumbang 53,5% dari total produksi nikel primer global.

Ekspor nikel dari Indonesia terus meningkat seiring peluncuran proyek-proyek baru

Sejak Januari 2020, Indonesia telah melarang ekspor bijih nikel.

Sebagian dari produksi nikel negara ini digunakan untuk konsumsi domestik (terutama NPI untuk pembuatan baja tahan karat), sedangkan sisanya diekspor, termasuk NPI, MHP, blister copper, dan copper cathode.

Namun, dengan meningkatnya permintaan untuk produksi katoda baterai, permintaan domestik akan nikel juga akan meningkat secara signifikan.

Secara keseluruhan, ekspor nikel (logam) terus meningkat: peningkatan 89% pada tahun 2022, peningkatan 37% pada tahun 2023, dan perkiraan peningkatan 17% pada tahun 2024. Tiga bulan pertama tahun 2025 dimulai dengan baik, dengan peningkatan 34%.

INSG Nickel Production Facility Directory 2024 - Tingkat Pemanfaatan Kapasitas Nikel Primer

Karena harga rendah dan/atau biaya tinggi, beberapa produsen telah mengurangi atau menghentikan produksi:

Bijih/konsentrat: Penutupan: Australia (Malle Resources Avebury pada bulan Februari 2024, Panoramic Resources Savannah pada bulan Januari 2024)

Ferronikel:Penutupan: Kosovo (Yildrim NewCo Ferronikeli pada bulan November 2023), Republik Dominika (Americano Nickel Falcondo Line 1 pada bulan Desember 2023), Makedonia Utara (GSO Kavadarci pada bulan Desember 2023), Ukraina (Solway Pobuzhskiy pada bulan November 2022), Yunani (Larco pada bulan Agustus 2022), Guatemala (Solway Group FeNix pada bulan Januari 2023), Kaledonia Baru (Glencore/SMSP Koniambo pada bulan Februari 2024), Myanmar (Taguang Taung pada tahun 2024 (mulai lagi?))

Pengurangan produksi:Jepang (Pacific Metals Hachinohe) pada tahun 2022/23, Jepang (Soka Ebina) pada pertengahan tahun 2022, dan NPL di Tiongkok

-MHP:Penutupan: Australia (First Quantum Ravensthorpe) pada tanggal 24 Mei;

Logam:Pemurnian: Penutupan di Rusia (Nornickel) dan Madagaskar (Ambatovy); Australia (BHP/Nickel West) mulai Oktober 2024, dan Perancis (Sibanye-Stillwater) pada semester pertama tahun 2025

Proyek-proyek di Indonesia dan Tiongkok sedang mempercepat pembangunan

Menurut data INSG, sekitar 68% dari jalur produksi nikel saat ini beroperasi, sedangkan 32% dari kapasitas tidak beroperasi.

Permintaan nikel primer global

Rapat INSG April 2025

Berdasarkan perkiraan dari pertemuan International Nickel Study Group (INSG) yang diadakan pada bulan April 2025, permintaan nikel primer global meningkat sebesar 7,8% pada tahun 2023, diperkirakan akan tumbuh sebesar 4,8% pada tahun 2024, dan diproyeksikan akan meningkat lebih lanjut sebesar 5,7% pada tahun 2025.

Secara global, Tiongkok akan terus menjadi konsumen nikel primer terbesar, dengan konsumsinya diperkirakan akan menyumbang 63,5% dari total permintaan global pada tahun 2025, diikuti oleh Indonesia yang diperkirakan akan menyumbang 12,2%.

Pendorong utama pertumbuhan permintaan diperkirakan tetap terkonsentrasi di Asia, dengan China dan Indonesia sebagai kontributor utama. Khususnya, data dari tiga bulan pertama periode 2022 hingga 2025 menunjukkan bahwa kedua negara ini telah memainkan peran utama dalam mendorong permintaan nikel global.

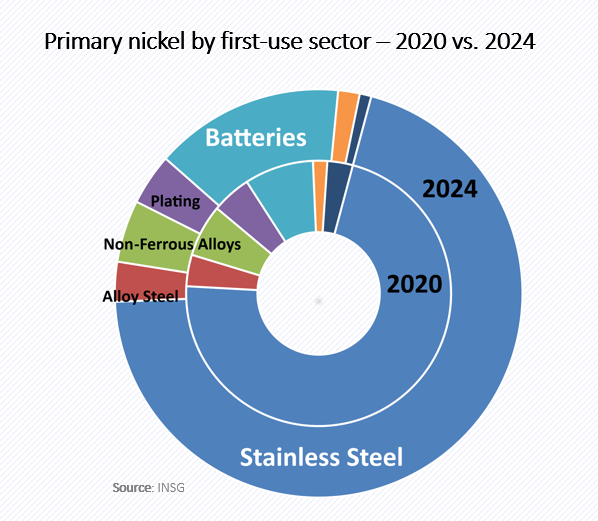

Pangsa pasar industri baterai dalam permintaan nikel terus meningkat secara bertahap, tetapi industri baja tahan karat masih mendominasi permintaan nikel, menyumbang hampir 80%.

Meskipun proporsi nikel yang digunakan dalam industri baja tahan karat menurun dalam beberapa tahun terakhir, industri ini tetap menjadi pasar konsumen nikel terbesar. Dalam hal volume total, konsumsi nikel global dalam industri baja tahan karat terus meningkat. Meskipun proporsi baterai berbasis nikel yang digunakan dalam kendaraan listrik dan volume produksinya terus meningkat, pertumbuhan ini diperkirakan akan relatif terbatas pada tahun 2024.

Produksi baterai dengan kandungan nikel tinggi terus meningkat dan telah mengamankan pangsa pasar tertentu.

Data menunjukkan bahwa produksi prekursor katoda ternari di China mencapai 320.000 mt pada tahun 2020, meningkat menjadi 634.000 mt pada tahun 2021 (peningkatan 98%), dan terus meningkat menjadi 843.000 mt pada tahun 2022 (peningkatan 33%). Namun, produksi menurun pada tahun 2023 menjadi 793.000 mt (-5,9%) dan terus menurun menjadi 782.000 mt (-1,3%) pada tahun 2024.

Data awal menunjukkan bahwa produksi prekursor katoda ternari bangkit kembali pada awal tahun 2025 (Januari-April), dengan peningkatan 12%.

Dalam hal pangsa pasar, proporsi NCM622 meningkat menjadi 32% pada tahun 2024 (naik dari 31% pada tahun 2023). Pangsa pasar NCM811 juga bangkit kembali menjadi hampir 40% pada tahun 2024 (naik dari 38% pada tahun 2023). Pada Q1 2025 (Januari-Maret), pangsa NCM622 terus meningkat menjadi sekitar 36,5%, sedangkan pangsa NCM811 sedikit menurun menjadi sekitar 37,5%.

Kesimpulan

Pasar nikel primer global mengalami kelebihan pasokan pada tahun 2024, dan tren ini diperkirakan akan berlanjut pada tahun 2025.

Indonesia dan China adalah negara utama yang mendorong perubahan pasar, sementara wilayah lain menerapkan pemotongan produksi. Baja tahan karat tetap menjadi area aplikasi nikel yang paling penting. Sementara itu, meskipun tingkat penggunaan nikel di pasar baterai meningkat, tingkat pertumbuhan lebih rendah dari yang diperkirakan. Oleh karena itu, apakah nikel akan memainkan peran yang lebih signifikan di masa depan masih harus dilihat.

Selain itu, kebijakan di berbagai negara (seperti standar ESG, subsidi, tarif, royalti, dan kuota) mungkin memiliki dampak yang signifikan terhadap pasar nikel.

》Klik untuk melihat laporan khusus tentang Konferensi Pertambangan Indonesia & Konferensi Logam Kritis 2025