》Periksa kutipan, data, dan analisis pasar produk aluminium SMM

》Berlangganan untuk melihat harga spot historis logam SMM

Berita SMM pada 5 Juni:

Ekstrusi aluminium fotovoltaik: Pekan ini, tingkat operasi perusahaan sampel di sektor bingkai fotovoltaik terus berbeda-beda. Tingkat operasi beberapa perusahaan terkemuka di Cina Timur menurun sedikit mingguan, terutama karena sentimen pembelian yang lemah dari produsen modul hilir dan ekspektasi yang relatif pesimis perusahaan terhadap produksi modul yang dijadwalkan pada bulan Juni. Namun, menurut SMM, beberapa kapasitas produksi baru di Anhui terus meningkat secara stabil dan diperkirakan akan mencapai kapasitas penuh pada semester kedua tahun ini. Sementara itu, menurut survei SMM, beberapa perusahaan kecil dan menengah di Anhui dan Henan melaporkan bahwa jalur produksi fotovoltaik mereka secara bertahap keluar dari pasar, hanya mempertahankan pesanan dari beberapa pelanggan lama. Tingkat operasi mereka untuk bingkai fotovoltaik tetap berada pada level rendah 30%.

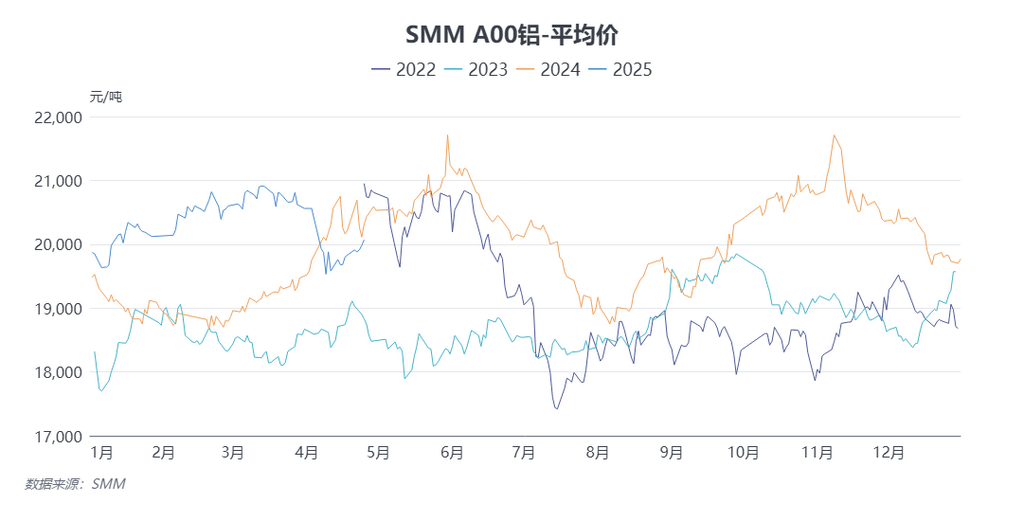

Harga bahan baku: Selama periode (3 Juni 2025 - 5 Juni 2025), pusat harga spot rata-rata aluminium primer bergeser ke bawah. Harga rata-rata mingguan SMM A00 adalah 20.216,67 yuan/mt, turun 0,46% dari rata-rata minggu sebelumnya. Di sisi makro, eskalasi tarif impor AS atas baja dan aluminium mulai berlaku, menekan likuiditas perdagangan aluminium global, terutama berdampak pada negara-negara yang sangat bergantung pada ekspor ke AS, dan memperburuk tekanan surplus pasokan regional dalam jangka pendek. Buku Beige Fed AS mengungkapkan situasi saat ini dengan aktivitas ekonomi yang melambat dan tekanan inflasi yang berlebihan di AS. Ketidakpastian kebijakan secara bersamaan meningkatkan sentimen penghindaran risiko pasar, dan pilihan perusahaan untuk menyalurkan biaya karena lingkungan ekonomi dapat menekan permintaan penggunaan akhir. Rebound PMI manufaktur Cina dan peningkatan indikator ekspor pada bulan Mei memberikan dukungan permintaan, menunjukkan bahwa ketahanan ekonomi domestik tetap ada. Di sisi fundamental, kapasitas operasi aluminium primer domestik tetap stabil, dengan ekspektasi penurunan sedikit dalam volume pembuatan ingot berikutnya. Persediaan ingot aluminium domestik sementara mempertahankan tren destocking. Di sisi biaya, dampak insiden tambang Guinea terhadap harga alumina telah mereda, dan biaya real-time aluminium primer turun sedikit secara bulanan. Di sisi permintaan, perusahaan menghadapi tekanan ganda dari kelemahan musiman domestik dan ketidakpastian perdagangan. Dalam jangka pendek, tingkat operasional perusahaan pengolah aluminium akan berada di bawah tekanan, dan suasana musim sepi akan semakin meningkat. Pesanan baru di sektor-sektor seperti bahan bangunan, fotovoltaik (PV), dan otomotif menunjukkan tanda-tanda kelemahan. Secara keseluruhan, persediaan rendah saat ini memberikan dukungan bagi harga aluminium. Namun, lingkungan makro yang secara keseluruhan bearish selama minggu ini telah memberikan tekanan penurunan pada harga aluminium di level tinggi, dan tekanan musim sepi di sisi permintaan membatasi ruang kenaikan. Ingot aluminium spot di wilayah konsumsi utama akan menghadapi situasi permintaan dan penawaran yang lemah. Dalam jangka pendek, harga aluminium diperkirakan akan berfluktuasi dalam kisaran tertentu. SMM memperkirakan bahwa kontrak aluminium SHFE 2507 yang paling banyak diperdagangkan akan diperdagangkan antara 19.500-20.300 yuan/mt minggu depan, dan aluminium LME akan diperdagangkan antara $2.400-2.520/mt.

》Klik untuk melihat basis data rantai industri aluminium SMM