Pada Konferensi Pertambangan Indonesia & Konferensi Logam Kritis 2025 - Sesi Timah, Chen Peng, Analis Timah Senior di SMM, membahas tema perubahan dalam lanskap rantai industri timah global dan tren pengembangan masa depan.

1. Distribusi Sumber Daya Timah Global dan Lanskap Pasokan

Kelangkaan Sumber Daya yang Semakin Intensif: Umur Penambangan Statis Kurang dari 15 Tahun

China menyumbang 22% dari cadangan bijih timah global tetapi berkontribusi 45% dari produksi global, dengan intensitas pengembangan sumber daya yang melebihi ambang batas kritis.

• Sumber daya timah global sangat terkonsentrasi, dengan China, Indonesia, dan Myanmar secara kolektif menyumbang lebih dari 50%. China, sebagai produsen terbesar (45% dari produksi), dan Indonesia membentuk kekuatan penggerak inti ganda, namun dengan perbedaan yang signifikan dalam kekayaan sumber daya.

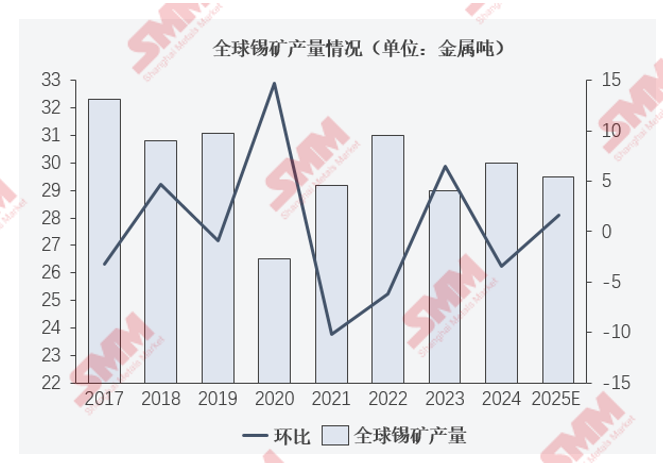

Segmen Bijih Timah: Produksi bijih timah global juga terutama terkonsentrasi di negara-negara dengan cadangan tinggi

• Produksi bijih timah global terutama terkonsentrasi di negara-negara seperti China, Indonesia, Myanmar, dan Republik Demokratik Kongo.

• Kecuali selama periode pandemi COVID-19, produksi bijih timah global secara konsisten tetap berada pada level 300.000 mt dalam kandungan logam setiap tahunnya.

Segmen Bijih Timah: Impor bijih timah terus menurun pada tahun 2025, dengan impor kumulatif tahun ke tahun untuk Januari-April 2025 sebesar -47,98%. Penyusutan pasokan bijih timah dari Myanmar telah menjadi tren jangka panjang.

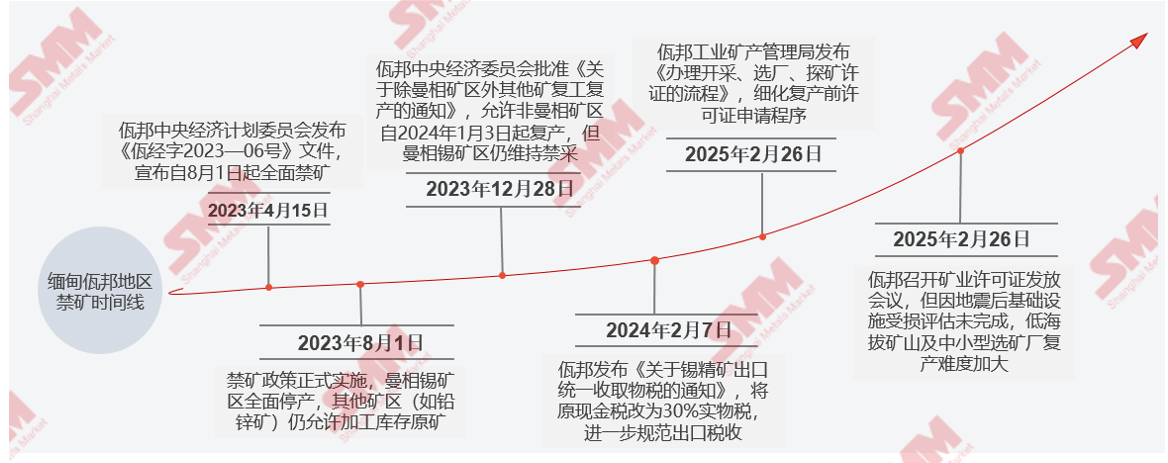

• Pasar umumnya memperkirakan bahwa Negara Bagian Wa mungkin akan melanjutkan produksi pada pertengahan tahun 2025, tetapi peningkatan awal tidak akan melebihi 10.000 mt dalam kandungan logam, dan akan membutuhkan periode transmisi 2-3 bulan. Kemajuan pelanjutan produksi akan dibatasi oleh negosiasi perdagangan pertambangan Tiongkok-Myanmar dan proses sentralisasi di Negara Bagian Wa.

Segmen Bijih Timah: Dominasi Myanmar Melemah, Lanskap yang Diversifikasi Dipercepat

• Sebelum 2023: Myanmar pernah menyumbang 72%-85% dari impor bijih timah Tiongkok. Namun, setelah penerapan kebijakan larangan pertambangan di Negara Bagian Wa pada Agustus 2023, volume pasokannya anjlok. Pada tahun 2024, pangsa impor Myanmar turun menjadi 48,1%, dan lebih lanjut menurun menjadi 24%-30% pada tahun 2025. Daerah pertambangan inti, Mansang (yang menyumbang 80% dari pasokan Myanmar), masih dalam keadaan ditangguhkan.

• Munculnya Sumber Alternatif: Impor dari Afrika (DRC, Nigeria), Amerika Selatan (Peru, Bolivia), dan Australia telah meningkat secara signifikan. Misalnya, pada tahun 2025, pangsa impor dari DRC naik menjadi 28%, pangsa impor Nigeria mencapai 11%, dan impor Australia melonjak 101% YoY. Rata-rata bergerak 20 hari dari margin keuntungan impor bijih timah baru-baru ini tetap stabil.

►Pengingat Titik Risiko:

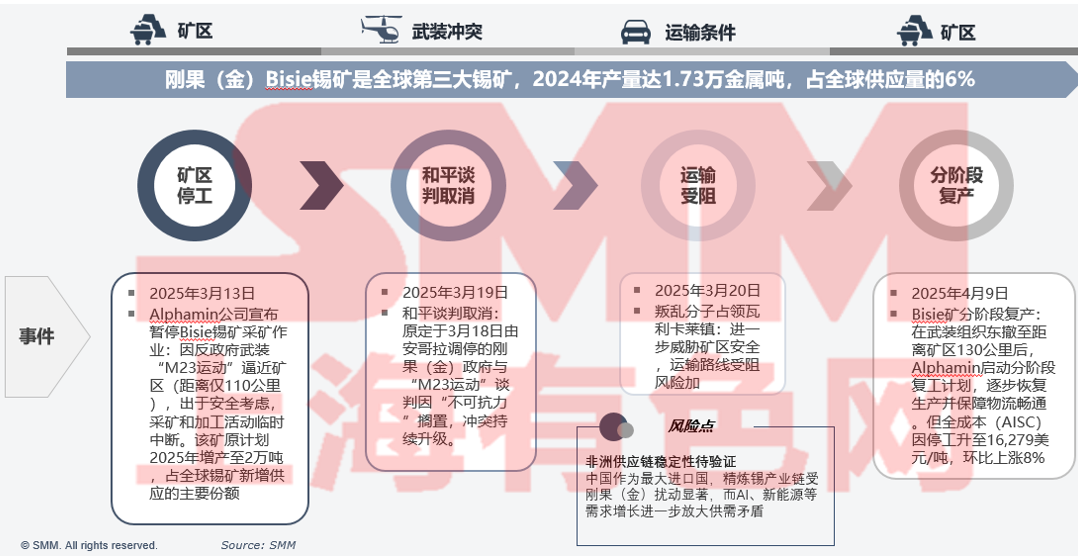

Stabilitas Rantai Pasokan Afrika Perlu Diverifikasi: Risiko operasional di tambang Alphamin di DRC (penangguhan jangka pendek pada April 2025).

Ciri Lanskap Timah Halus Global Adalah "Didominasi Asia, Didukung Amerika Selatan, Disuplementasi Afrika"

• Dalam rantai industri timah global, sebagian besar kegiatan peleburan dan pemurnian terkonsentrasi di dekat lokasi produksi bijih timah. Negara-negara seperti Tiongkok, Indonesia, Malaysia, Peru, Thailand, DRC, Bolivia, dan Brasil semuanya memiliki pabrik peleburan dalam skala tertentu, dengan Tiongkok dan Indonesia menyumbang proporsi yang relatif tinggi.

Proses pemulihan produksi di wilayah Wa Myanmar telah dimulai, tetapi karena dampak gempa bumi dan meningkatnya biaya implementasi kebijakan, peningkatan aktual mungkin tidak sesuai dengan harapan.

Kontradiksi inti dalam rantai peristiwa bijih timah di DRC terletak pada permainan antara konflik geopolitik dan ketergantungan sumber daya.

Titik Risiko:

Stabilitas rantai pasokan Afrika perlu diverifikasi: Sebagai importir terbesar, rantai industri timah halus Tiongkok sangat terpengaruh oleh gangguan di DRC, sementara pertumbuhan permintaan untuk AI, energi baru, dll., semakin memperburuk ketidakseimbangan penawaran dan permintaan.

2. Struktur Konsumsi Timah Global dan Evolusi Permintaan

Segmen Akhir: Struktur Konsumsi Timah

• Dalam struktur konsumsi timah global, solder timah menyumbang 48%, bahan kimia timah 16%, baterai asam timbal 7%, dan paduan timah 7%.

• Dalam struktur konsumsi timah Tiongkok, solder timah menyumbang 67%, bahan kimia timah 12%, baterai asam timbal 7%, dan baja timah 6%.

Segmen Akhir: Indeks Semikonduktor Philadelphia (SOX) menunjukkan korelasi negatif yang signifikan dengan hasil riil obligasi pemerintah AS 10 tahun. Permintaan AI telah mendorong tingkat pemanfaatan kapasitas perusahaan semikonduktor mencapai rekor tertinggi.

• Dalam dua tahun terakhir, SOX telah menunjukkan korelasi negatif yang signifikan dengan hasil riil obligasi pemerintah AS 10 tahun, terutama didorong oleh ekspektasi likuiditas dan tekanan valuasi.

• Pada tahun 2024, tingkat pemanfaatan kapasitas industri komputer dan semikonduktor AS tetap stabil pada 76,53%-78,44%, mendekati rata-rata selama 10 tahun terakhir (76,72%). Pada segmen tertentu, tingkat pemanfaatan kapasitas semikonduktor mencapai 95% pada kuartal pertama 2025, rekor tertinggi, yang mencerminkan ketegangan penawaran-permintaan yang didorong oleh permintaan AI.

Segmen Terminal: Tingkat pertumbuhan tahunan kumulatif produksi resin PVC telah sedikit menurun, sementara perusahaan-perusahaan utama yang memproduksi baja timah telah beroperasi dengan lancar sepanjang tahun.

• Pembangunan perumahan komersial bukanlah proses yang terisolasi; biasanya disertai dengan peningkatan permintaan bahan bangunan. Meskipun area penjualan perumahan komersial telah menurun selama dua tahun berturut-turut, permintaan penyelesaian proyek dan dukungan kebijakan (seperti memastikan pengiriman proyek perumahan tepat waktu dan investasi infrastruktur) telah mendorong pertumbuhan konsumsi PVC, dengan "korelasi positif yang lemah" dipertahankan antara keduanya dalam dua tahun terakhir.

• Dalam dua tahun terakhir, industri baja timah telah menunjukkan pola diferensiasi "kekurangan pada segmen high-end dan kelebihan pada segmen low-end". Perusahaan-perusahaan terkemuka telah mengkonsolidasikan keunggulan mereka melalui peningkatan teknologi dan pasar ekspor, sementara usaha kecil dan menengah menghadapi tekanan integrasi. Namun, secara keseluruhan, produksi tetap pada tingkat yang relatif stabil dan diperkirakan akan mempertahankan besaran saat ini di masa mendatang.

3. Siklus Persediaan dan Pembentukan Ketahanan Rantai Pasok

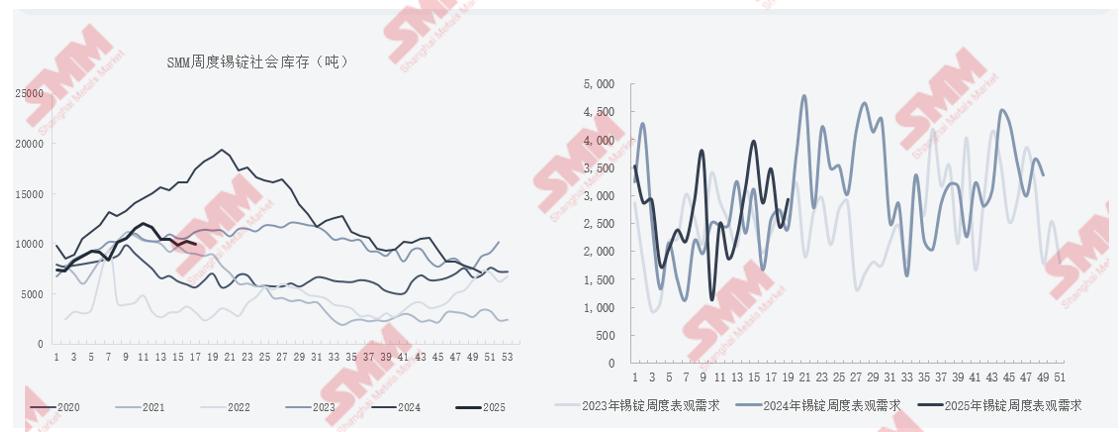

Tautan Persediaan: Persediaan sosial timah batang Cina menunjukkan karakteristik siklikal yang signifikan

•Dari bulan Februari hingga Maret 2025, persediaan menunjukkan pola "peningkatan-penurunan" bergantian, terutama karena pelepasan permintaan restocking hilir yang dipadukan dengan fluktuasi harga timah SHFE.

•Perubahan persediaan timah batang sangat berkorelasi dengan harga, permintaan musiman (misalnya, "musim puncak September-Oktober"), dan penyesuaian kebijakan (misalnya, pembatasan produksi dalam peleburan), menunjukkan pola siklikal "penumpukan persediaan pada semester pertama dan pengurangan persediaan pada semester kedua".

Laporan ini juga menjelaskan secara detail tingkat persediaan dalam rantai industri timah di Tiongkok.

4. Perubahan dalam Lanskap Rantai Industri Timah Global dan Tren Pengembangan Masa Depan

Pada tahun 2024, pasar timah global ditandai dengan "kekurangan regional dan defisit global yang kecil"

Pasar timah mencapai keseimbangan yang ketat di tengah gangguan pasokan dan diferensiasi permintaan pada tahun 2024, dan diperkirakan akan bergeser menuju surplus kecil pada tahun 2025. Namun, kontradiksi struktural (pemulihan pasokan regional yang tidak merata, pertumbuhan permintaan yang muncul) akan mendominasi fluktuasi harga. Pasar harus memantau dengan seksama laju pemulihan produksi di Myanmar, ekspor Indonesia, dan pemulihan industri semikonduktor, sambil waspada terhadap goncangan tak terduga dari kebijakan makro dan risiko geopolitik.

►Prospek SMM

• Pada tahun 2024, pasar ingot timah global ditandai dengan kontraksi pasokan dan pemulihan permintaan yang lemah yang terjadi secara bersamaan. Dipengaruhi oleh faktor-faktor seperti penangguhan operasi pertambangan di wilayah Wa Myanmar dan penundaan persetujuan kuota ekspor Indonesia, produksi bijih timah global menurun secara tahunan. Namun, pelepasan persediaan yang tidak dilaporkan dan penambahan timah daur ulang meringankan tekanan pasokan, sehingga mengarah pada peningkatan kecil dalam produksi timah halus tahunan menjadi sekitar 374.000 mt. Di sisi permintaan, pemulihan yang lemah dalam industri semikonduktor dan perlambatan pertumbuhan fotovoltaik menyeret konsumsi global turun menjadi sekitar 373.000 mt, sehingga menghasilkan kesenjangan penawaran-permintaan sekitar 11.000 mt.

• Pada tahun 2025, harapan untuk pemulihan produksi di Myanmar (dengan potensi peningkatan output pada semester kedua) dan produksi penuh pada proyek-proyek baru di RDC dan Tiongkok akan mendorong pertumbuhan pasokan. Di sisi permintaan, tren naik dalam siklus semikonduktor, ditambah dengan penerapan teknologi AI dan pertumbuhan kendaraan listrik energi baru, dapat meningkatkan konsumsi global menjadi 375.000 mt. Namun, pertumbuhan di sektor-sektor tradisional (misalnya, baja timah, ekspor peralatan rumah tangga) akan melambat menjadi 2,1%-3,5% karena gesekan perdagangan. Kesenjangan penawaran-permintaan tahunan mungkin menyempit menjadi 5.100 mt, tetapi risiko geopolitik (situasi politik Myanmar, ekspor Indonesia) dapat memperburuk volatilitas.

》Klik untuk melihat laporan khusus tentang Konferensi Pertambangan Indonesia & Konferensi Logam Kritis 2025