SMM 4 Juni:

Harga aluminium turun terlebih dahulu lalu naik pada Mei, dengan pusat harga secara bertahap pulih di atas 20.000 yuan/mt. Harga aluminium spot rata-rata pada Mei (bulan kalender) berada di 20.126 yuan/mt, naik 0,9% MoM. Harga ADC12 mengikuti penurunan tetapi tidak mengikuti kenaikan, dengan harga rata-rata Mei turun 1,5% MoM yang bertentangan dengan tren. Per 4 Juni, harga kutipan SMM ADC12 turun 300 yuan/mt MoM menjadi 20.000-20.200 yuan/mt.

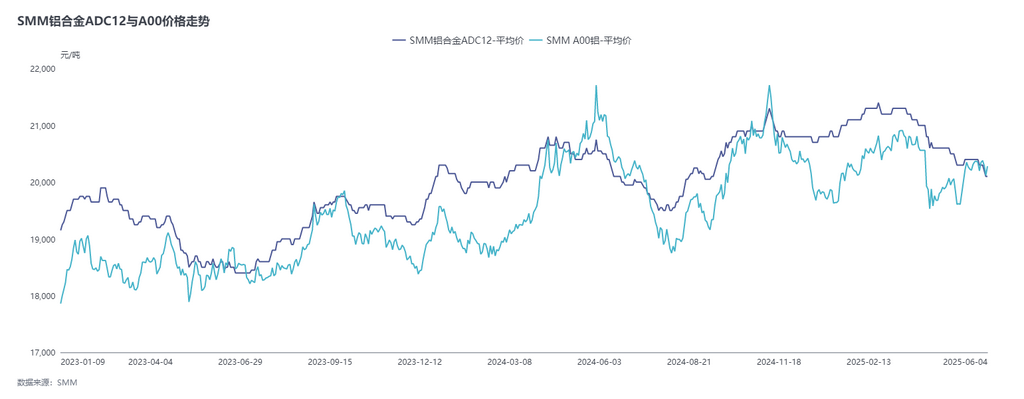

Berikut adalah tren harga dan spread antara A00 dan ADC12 dalam beberapa tahun terakhir:

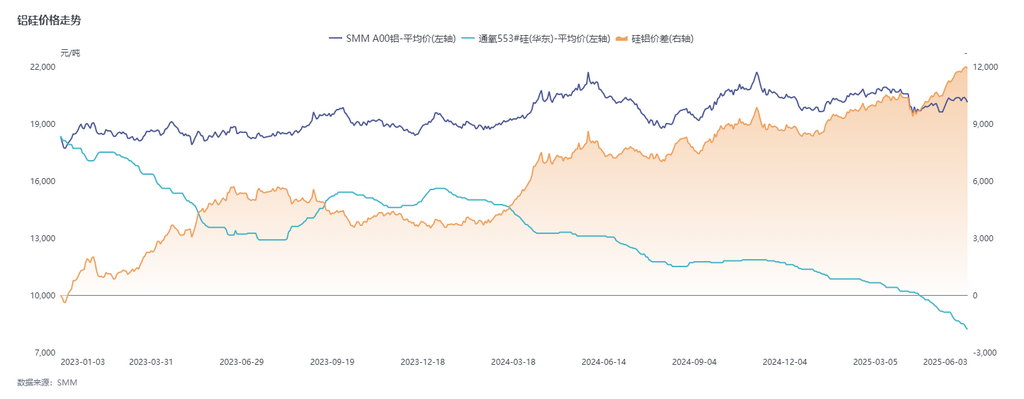

Di sisi biaya, skrap aluminium, yang menyumbang hampir 90% dari komposisi biaya utama ADC12, secara signifikan mempengaruhi pergerakan harga. Meskipun harga turun pada awal bulan, sirkulasi pasar yang berkurang mendorong pedagang untuk tidak mau menurunkan harga, memberikan dukungan biaya yang kuat. Pertengahan bulan, kenaikan harga aluminium primer berturut-turut semakin mendorong harga skrap aluminium, meningkatkan tekanan transmisi biaya bagi perusahaan. Untuk biaya silikon, harga silikon #553 yang ditiup oksigen terus menurun, secara kumulatif turun 1.100 yuan/mt menjadi 8.300 yuan/mt pada Mei, secara bertahap mempersempit proporsi biayanya. Secara keseluruhan, meskipun penurunan harga bahan baku parsial, harga skrap aluminium yang berfluktuasi pada level tinggi membuat beban biaya keseluruhan tetap berat. Kerugian produksi teoritis berlanjut sepanjang bulan dan semakin melebar pada akhir bulan karena harga ingot paduan jadi turun lebih dari biaya.

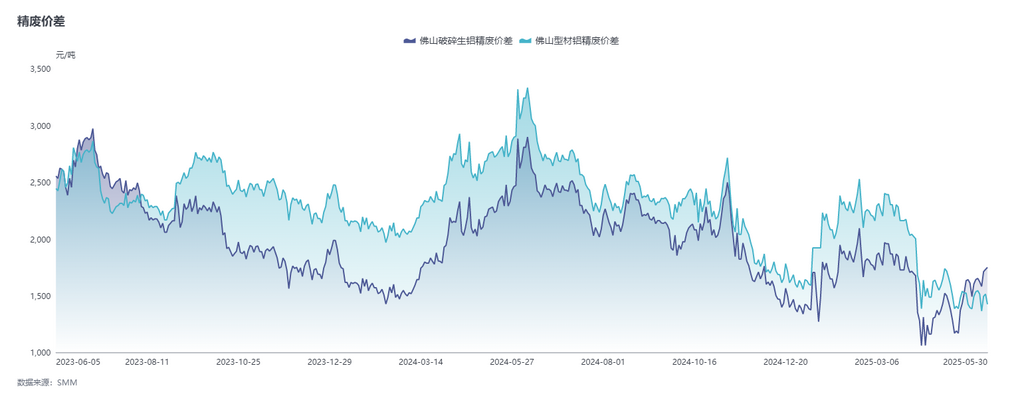

Berikut adalah selisih harga antara aluminium A00 dan skrap aluminium:

Berikut adalah tren harga silikon dan aluminium:

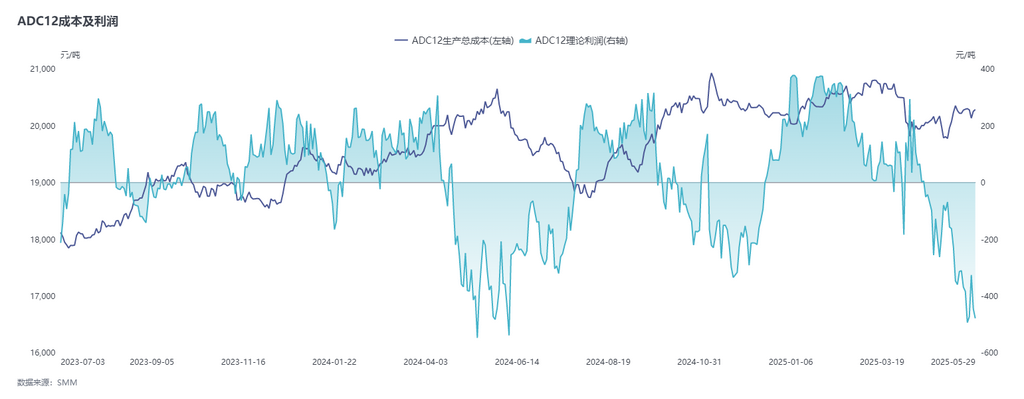

Berikut adalah profitabilitas rata-rata nasional ADC12:

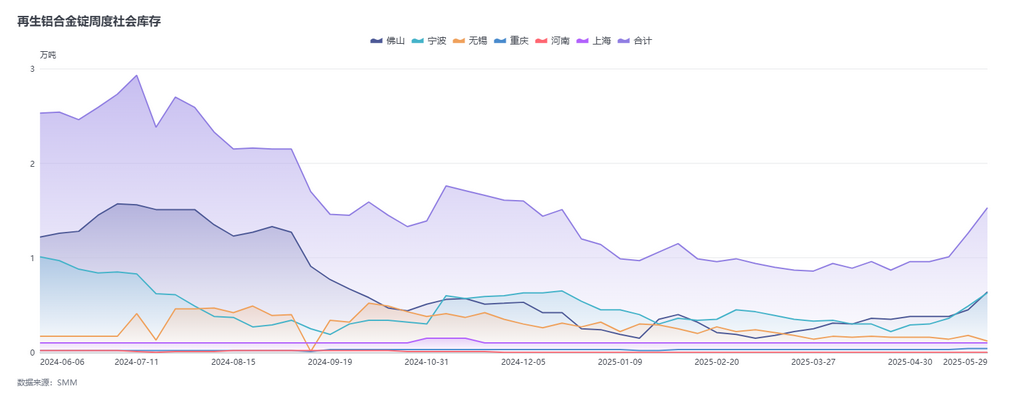

Di sisi permintaan, permintaan pada Mei tetap berada di bawah tekanan, menjadi faktor utama yang membatasi harga. Karakteristik musim sepi tradisional secara bertahap muncul dan semakin dalam, dengan pesanan domestik dan luar negeri menyusut, yang menyebabkan perdagangan pasar secara keseluruhan lesu. Selain itu, fluktuasi harga aluminium yang signifikan pada Mei mengintensifkan sentimen menunggu-dan-lihat di hilir, meningkatkan tekanan penjualan bagi perusahaan aluminium sekunder dan penumpukan terus-menerus dalam persediaan produk jadi. Akibatnya, harga paduan aluminium sekunder menghadapi dilema "lebih mungkin turun daripada naik". Meskipun pernyataan bersama perundingan perdagangan China-AS Jenewa pada pertengahan bulan tentang pengurangan tarif bersama dan periode observasi mengeluarkan sinyal positif, hal itu tidak menunjukkan dorongan yang jelas terhadap konsumsi aluminium sekunder. Selain itu, dibatasi oleh musim sepi, persediaan sosial paduan aluminium meningkat secara signifikan sebesar 5.740 mt menjadi 15.339 mt dari awal hingga akhir bulan, mempercepat akumulasi persediaan.

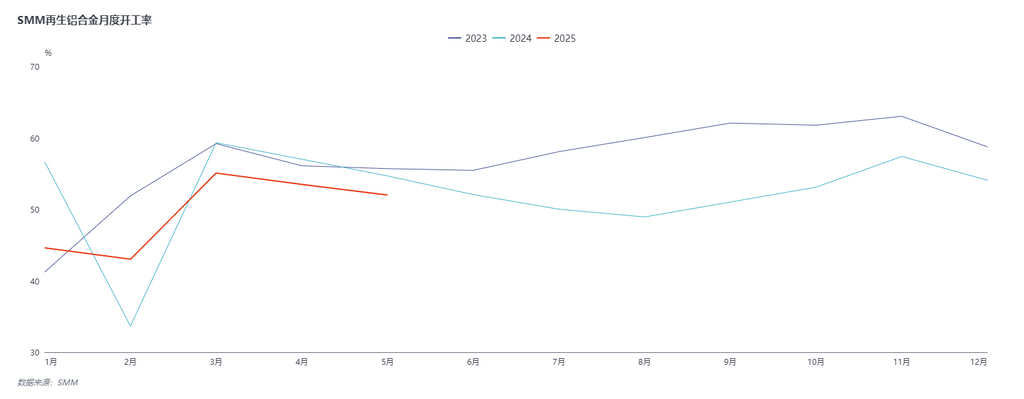

Di sisi penawaran, tingkat operasi di sektor paduan aluminium sekunder turun sedikit sebesar 1,49 poin persentase MoM menjadi 52,01% pada Mei, turun 2,67% YoY. Meskipun setelah liburan Hari Buruh terjadi sedikit pemulihan tingkat operasi, di bawah tekanan tiga kali lipat dari biaya tinggi, pesanan yang tidak mencukupi, dan kerugian produksi yang terus-menerus, tingkat operasi sektor secara keseluruhan menunjukkan tren penurunan, dengan pemotongan dan penghentian produksi yang sering terjadi. Usaha kecil dan menengah sangat terpukul, dengan tingkat operasi menurun secara signifikan, dan beberapa perusahaan pada dasarnya dalam keadaan tutup. Sebaliknya, perusahaan besar mempertahankan produksi yang relatif stabil karena keunggulan bawaan mereka. Memasuki Juni, musim sepi tradisional berlanjut. Mengingat bahwa tingkat operasi sudah mengalami penurunan terkonsentrasi dari April hingga Mei, penurunan pada Juni diperkirakan akan terbatas. Pada 10 Juni, kontrak berjangka paduan aluminium cor akan secara resmi memulai debutnya di SHFE, dengan kontrak pertama yang terdaftar adalah AD2511. Karena periode pengiriman masih jauh, perusahaan aluminium sekunder yang ditunjuk sebagai merek pengiriman tidak akan memperluas kapasitas produksi dalam waktu dekat, dan lanskap penawaran tidak mungkin melihat perubahan signifikan karena penawaran berjangka.

Di sisi impor, data bea cukai menunjukkan bahwa total impor paduan aluminium mentah Tiongkok pada April 2025 mencapai 86.800 metrik ton, turun 30,6% YoY dan 3,0% MoM. Total impor dari Januari hingga April 2025 mencapai 367.800 metrik ton, menurun 11,4% YoY. Impor paduan aluminium mentah pada 2025 tetap berada di bawah 100.000 metrik ton per bulan, dengan penurunan selama empat bulan berturut-turut. Pada bulan Februari tahun ini, selisih harga impor sempat pulih dari kondisi inversi jangka panjang hingga mendekati level impas. Namun, dari akhir Februari hingga April, harga ADC12 di luar negeri terus menguat, mencapai puncaknya pada $2.510/metrik ton. Sementara itu, harga spot domestik terus menurun, yang menyebabkan kerugian impor kembali muncul dan terus membesar, sehingga menyebabkan kontraksi impor paduan aluminium. Saat ini, penawaran luar negeri telah turun menjadi $2.380-2.400/metrik ton, sedangkan harga spot impor domestik berada di kisaran 19.000-19.200 yuan/metrik ton, dengan kerugian impor langsung sebesar 300-500 yuan/metrik ton. Jendela impor tetap tertutup, dan ditambah dengan ekspektasi pelemahan permintaan, impor pada kuartal kedua diperkirakan akan tetap rendah, dengan volume bulanan kemungkinan berada di bawah 100.000 metrik ton.

Secara keseluruhan, pasar aluminium sekunder pada bulan Mei masih berada dalam kondisi tarik-menarik antara pelemahan permintaan yang semakin intensif dan dukungan biaya yang semakin kuat, dengan pelemahan permintaan menjadi faktor utama yang menekan harga—meskipun mendapat dukungan dari sisi biaya, harga SMM ADC12 akhirnya hanya berfluktuasi dalam kisaran yang sempit pada kisaran 20.100-20.400 yuan/metrik ton, terbebani oleh konsumsi akhir yang lesu dan rendahnya kemauan untuk membeli. Melihat ke depan ke bulan Juni, permintaan diperkirakan akan tetap lemah, terutama karena musim sepi tradisional semakin dalam dan pesanan terminal menyusut, yang akan terus membatasi ruang kenaikan harga. Namun, dukungan biaya yang berasal dari pasokan bahan baku aluminium bekas yang ketat kemungkinan akan terus berlanjut. Ke depannya, perhatian yang seksama harus diberikan pada kondisi pasokan bahan baku dan perubahan volume pesanan. Sementara itu, peluncuran kontrak berjangka paduan aluminium cor pada 10 Juni dapat memperkuat fluktuasi harga pasar jangka pendek, yang memerlukan pemantauan terhadap dampaknya terhadap harga spot domestik dan pola perdagangan setelah listing.