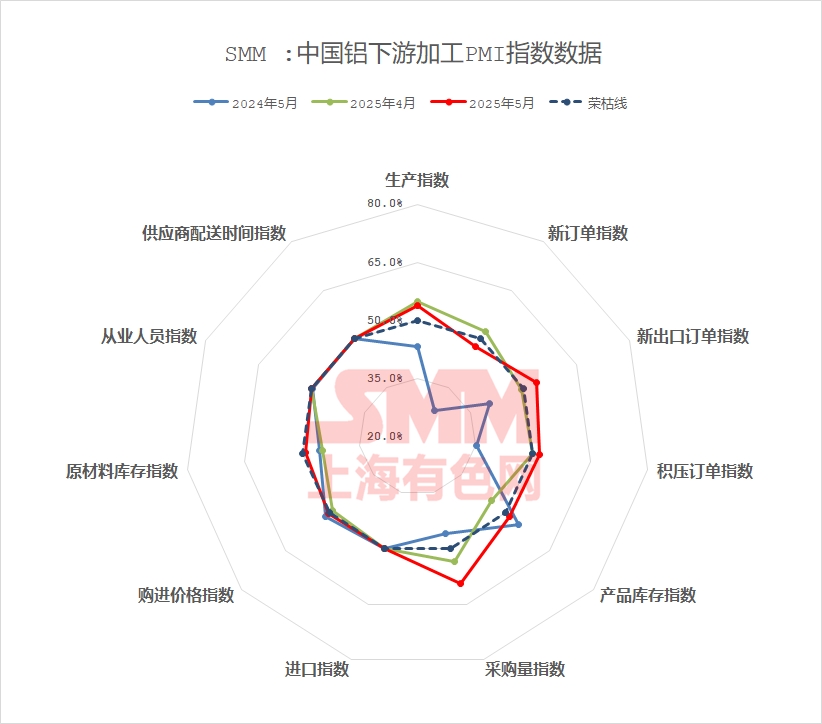

Pada 30 Mei 2025:

PMI komposit industri pengolahan aluminium pada bulan Mei tercatat sebesar 49,8%, mendekati angka 50 tetapi tetap berada dalam wilayah kontraksi. Turun 1,8 poin persentase dari bulan sebelumnya (MoM) dan naik 8,7% dari tahun sebelumnya (YoY). Alasan utamanya adalah datangnya musim sepi pada bulan Mei, ditambah dengan harga aluminium yang berfluktuasi pada level tinggi, permintaan akhir industri yang lemah, dan pertumbuhan pesanan baru yang lamban. Menurut sektor, pada bulan Mei, industri pelat/lembaran dan strip aluminium domestik terpengaruh oleh permintaan akhir yang lemah dan musim sepi yang bersifat musiman, dengan indeks produksi dan indeks pesanan baru turun di bawah angka 50. Namun, pelonggaran ketegangan perdagangan Tiongkok-AS memicu lonjakan ekspor untuk sektor pengguna akhir seperti peralatan rumah tangga dan elektronik, meningkatkan produksi dan meringankan tekanan dari permintaan domestik yang tidak mencukupi. Industri foil aluminium secara keseluruhan mengalami kontraksi, dengan persaingan sengit dalam biaya pengolahan. Perusahaan secara proaktif mengendalikan laju produksi mereka untuk menghadapi musim sepi, tetapi produk kelas atas seperti foil baterai tetap relatif stabil, didukung oleh produksi dan penjualan kendaraan listrik baru. Pada bulan Mei, beberapa perusahaan ekstrusi konstruksi di Shandong, Tiongkok timur, dan beberapa bagian Tiongkok selatan mempertahankan produksi yang stabil berdasarkan pesanan yang ada, tetapi industri secara keseluruhan menghadapi pesanan baru yang lamban. Ditambah dengan terus lemahnya pesanan yang berhubungan dengan real estat dan penundaan transmisi efek dukungan dari pemerintah daerah, masih ada keraguan tentang keberlanjutan permintaan industri. Di sektor bahan industri, beberapa produsen bingkai PV terkemuka di Tiongkok timur melaporkan bahwa produksi mereka belum terpengaruh oleh periode 531 karena kerja sama utama mereka dengan perusahaan kelas atas, dan pesanan baru untuk bulan Juni sudah dijamin, memberikan dukungan untuk produksi bulan ini. Namun, tidak ada perubahan signifikan dalam produksi ekstrusi otomotif bulan ini, dengan pesanan baru yang lamban dan pesanan yang ada hanya cukup untuk mempertahankan produksi hingga pertengahan Juni. Produksi diperkirakan akan tetap lemah bulan depan. Di sektor kawat dan kabel aluminium, meskipun pengiriman pesanan sesuai rencana oleh perusahaan kawat dan kabel aluminium terkemuka pada bulan Mei, laju pengiriman melambat. Ditambah dengan harga aluminium yang tinggi yang menekan sentimen pembelian hilir, pengadaan relatif hati-hati. Industri paduan aluminium primer pada bulan Mei menunjukkan karakteristik "stabilitas di tengah tekanan dan transformasi struktural", mempertahankan ketahanan produksi secara keseluruhan tetapi dengan sentimen menunggu dan melihat yang kuat dan tidak terburu-buru dalam ekspor. Permintaan hilir untuk aluminium sekunder pada bulan Mei melanjutkan tren lemah yang terlihat sejak April, dengan karakteristik musim sepi menjadi lebih jelas. Baik pesanan domestik maupun luar negeri menunjukkan penurunan dalam berbagai tingkatan.

Secara khusus, berdasarkan jenis produk:

Pelat/lembaran dan strip aluminium: PMI komposit industri pelat/lembaran dan strip aluminium domestik pada bulan Mei tercatat sebesar 49,6%, mendekati angka 50 tetapi tetap berada dalam wilayah kontraksi. Subindeks menunjukkan bahwa indeks produksi (49,3%) dan indeks pesanan baru (49,3%) keduanya sedikit di bawah 50%, mencerminkan dampak dari permintaan akhir domestik yang lemah dan musim sepi yang bersifat musiman. Indeks pesanan ekspor baru (62,1%) secara signifikan lebih tinggi dari angka 50, menunjukkan bahwa ekspor telah menjadi pendukung utama. Pelonggaran ketegangan perdagangan Tiongkok-AS memicu lonjakan ekspor untuk sektor pengguna akhir seperti peralatan rumah tangga dan elektronik, meningkatkan produksi. Namun, konsumsi domestik secara keseluruhan melemah, dengan dukungan jangka pendek yang diharapkan dari promosi penjualan 618. Di pasar, kemajuan yang teratur dari pesanan ekspor meringankan beberapa tekanan, tetapi kelebihan kapasitas dan permintaan domestik yang tidak mencukupi menyebabkan persaingan yang semakin sengit dalam biaya pengolahan bahan kaleng. Indeks volume pengadaan perusahaan (56,1%) menunjukkan penimbunan bahan baku yang hati-hati. Melihat ke depan ke bulan Juni, pemulihan ekspor tidak mungkin mengimbangi musim sepi yang semakin dalam, dan PMI diperkirakan akan tetap lesu, dengan perhatian yang diperlukan pada pelaksanaan kebijakan infrastruktur dan perubahan dalam kondisi perdagangan luar negeri.

Foil aluminium:PMI komposit industri foil aluminium Tiongkok pada bulan Mei tercatat sebesar 47,6%, tetap berada di bawah angka 50, menunjukkan kontraksi secara keseluruhan. Subindeks menunjukkan indeks produksi (46,3%) dan indeks pesanan baru (46,3%) melemah secara bersamaan, mencerminkan pertumbuhan sisi permintaan yang lamban. Indeks pesanan ekspor baru (60,7%) memberikan beberapa dukungan, tetapi indeks volume pembelian (47,6%) mengkonfirmasi kelemahan dalam kemauan pengadaan bahan baku di antara perusahaan. Produk kelas atas seperti foil baterai tetap relatif stabil, didukung oleh produksi dan penjualan kendaraan listrik baru, sementara permintaan untuk produk tradisional seperti foil kemasan nol-nol berkurang, dengan persaingan sengit dalam biaya pengolahan. Produsen secara aktif mengendalikan laju produksi mereka untuk menghadapi musim sepi. Dari sisi pasar, penurunan tarif Tiongkok-AS membawa manfaat jendela ekspor, tetapi penumpukan persediaan pengguna akhir (misalnya, baterai listrik) dan permintaan domestik yang lemah untuk foil pendingin udara meredam antusiasme produksi. Melihat ke depan, musim sepi tradisional yang semakin dalam ditambah dengan ketidakpastian dalam keberlanjutan pesanan luar negeri menunjukkan bahwa PMI kemungkinan akan mempertahankan tren yang fluktuatif dan lemah, dengan fokus utama pada kemajuan penghapusan persediaan dalam rantai industri kendaraan listrik baru dan dukungan kebijakan.

Ekstrusi konstruksi:PMI komposit untuk ekstrusi aluminium konstruksi pada bulan Mei turun sedikit menjadi 53,90%, tetap berada di atas angka 50. Produsen dengan merek pintu dan jendela milik sendiri mempertahankan produksi yang stabil, sementara beberapa perusahaan di Shandong, Tiongkok timur, dan Tiongkok selatan melaporkan output bulan Mei yang stabil didukung oleh pesanan dari pelanggan lama. Beberapa perusahaan dengan pesanan infrastruktur yang ada melihat sedikit peningkatan produksi, mendorong indeks produksi menjadi 70,53% dan indeks volume pengadaan menjadi 81,56%. Namun, perusahaan di Tiongkok tengah dan selatan yang sebelumnya bergantung pada proyek infrastruktur pemerintah melaporkan pertumbuhan pesanan baru yang lemah, diperparah oleh proyek infrastruktur lokal yang terbatas di Shandong, menyebabkan indeks pesanan baru turun menjadi 45,88%. Menurut survei SMM, produsen secara umum melaporkan pesanan teknik yang terbatas yang ada, dengan pesanan yang berhubungan dengan real estat yang belum pulih. Industri secara luas meragukan keberlanjutan permintaan, mengadopsi strategi persediaan bahan baku yang rendah karena visibilitas pesanan jangka panjang yang buruk, menjaga indeks persediaan bahan baku pada 50% pada bulan Mei. Secara keseluruhan, tanpa dukungan pesanan baru yang kuat, PMI ekstrusi konstruksi pada bulan Juni diperkirakan akan tetap berada di atas angka 50 tetapi dengan ruang kenaikan yang terbatas.

Ekstrusi industri:PMI komposit untuk sektor ekstrusi industri pada bulan Mei tercatat sebesar 52,23%, hampir tetap berada di atas angka 50. Subindeks menunjukkan indeks produksi sebesar 53,45% dan indeks pesanan baru sebesar 54,70%. SMM mengetahui bahwa beberapa pemimpin bingkai PV di Tiongkok timur melaporkan produksi yang tidak terganggu karena kolaborasi dengan perusahaan kelas atas, tidak terpengaruh oleh periode 531, dengan pesanan bulan Juni sudah dijamin, mendukung tingkat operasi bulan Mei. Namun, beberapa usaha kecil dan menengah di Anhui mengindikasikan bahwa pesanan bingkai PV yang ada hanya dapat mempertahankan produksi hingga pertengahan Juni, tanpa pesanan lanjutan yang dijamin pada akhir bulan. Meskipun beberapa perusahaan di Tiongkok timur dan selatan melaporkan bahwa beberapa OEM mengisyaratkan perkiraan permintaan yang meningkat untuk bulan Juni, perusahaan percaya bahwa permintaan aktual mungkin menyimpang dari proyeksi dan untuk sementara enggan meningkatkan produksi. Secara keseluruhan, industri masih menghadapi tekanan ganda dari harga aluminium yang tinggi dan penurunan biaya pengolahan, dengan sebagian besar perusahaan hanya mempertahankan tingkat persediaan aman. Indeks persediaan bahan baku untuk bulan ini berada pada 46,48%, tetap berada di bawah angka 50. PMI sektor ekstrusi industri diperkirakan akan tetap lesu pada bulan Juni, dan SMM akan terus memantau pelaksanaan pesanan aktual.

Kawat dan Kabel Aluminium: PMI komposit untuk industri kawat dan kabel aluminium Tiongkok pada bulan Mei mencapai 51, menunjukkan perluasan yang berkelanjutan. Meskipun perusahaan kelas atas mengirimkan barang sesuai jadwal, laju pengiriman melambat, dan usaha kecil dan menengah (UKM) mengalami penurunan antusiasme produksi, dengan indeks produksi sebesar 49,61%. Batch kedua pesanan tegangan ultra tinggi diselesaikan pada bulan Mei, mengisi ulang pesanan yang ada untuk perusahaan terkemuka, sementara pesanan baru untuk UKM menurun, dengan indeks pesanan baru sebesar 53,38%. Indeks volume pembelian tercatat sebesar 43,73%. Meskipun produksi stabil, harga aluminium yang terus tinggi menurunkan sentimen pembelian hulu, yang menyebabkan pengadaan yang berhati-hati dan penurunan lebih lanjut dalam persediaan dalam pabrik, dengan indeks persediaan bahan baku sebesar 47,67%. Indeks persediaan produk jadi adalah 54,08%, terutama karena laju pengambilan oleh pengguna akhir yang sedikit lebih lambat di tengah produksi yang stabil, yang menghasilkan penumpukan persediaan yang sedikit. Untuk bulan Juni, pesanan transmisi dan transformasi jaringan listrik akan memberikan dukungan permintaan siklus panjang, tetapi instalasi PV baru mungkin melemah, ditambah dengan pesanan infrastruktur yang kurang menggembirakan. PMI kawat dan kabel aluminium diperkirakan akan beroperasi di bawah angka 50 pada bulan Juni 2025.

Paduan Aluminium Primer: PMI paduan aluminium primer pada bulan Mei adalah 41,5%, turun 4,3 poin persentase dari bulan sebelumnya. Sektor ini menunjukkan karakteristik "stabil namun tertekan, bertransisi secara struktural", dengan indeks produksi dan pesanan baru masing-masing sebesar 36,8% dan 31,7%, yang mencerminkan tekanan yang nyata pada permintaan domestik selama musim sepi. Tingkat operasi perusahaan terkemuka berfluktuasi dalam kisaran tertentu sepanjang bulan—sedikit rebound pada awal bulan karena harga aluminium yang lebih lemah dan target produksi penuh pertengahan tahun, turun pada pertengahan bulan di tengah kenaikan harga aluminium yang menekan biaya pengolahan dan efek musim sepi, dan stabil secara lemah dari akhir bulan hingga akhir bulan. Data bea cukai April menunjukkan restrukturisasi pasar ekspor yang signifikan: ekspor velg roda ke AS turun 18,3% dari bulan sebelumnya menjadi 5.200 mt (pertama kalinya di bawah 30% pangsa pasar), sementara ekspor melalui saluran Meksiko melampaui 10.000 mt untuk pertama kalinya (naik 22,7% dari bulan sebelumnya dan 44% YoY), menyoroti keberhasilan perusahaan terkemuka dalam mengurangi risiko perdagangan melalui penyebaran kapasitas luar negeri. Industri secara keseluruhan mempertahankan ketahanan produksi tetapi ditandai dengan sentimen menunggu dan melihat yang kuat. Meskipun ada tanda-tanda pelonggaran ketegangan perdagangan Tiongkok-AS, perusahaan tetap berhati-hati dalam menilai dampak tarif baru, dengan tidak ada fenomena "terburu-buru mengekspor" yang signifikan yang diamati untuk saat ini. Melihat ke depan, di bawah kendala ganda faktor musim sepi dan ketidakpastian dalam negosiasi tarif, tingkat operasi industri mungkin terus menunjukkan tren yang umumnya stabil dengan penurunan kecil. Pergeseran substansial dalam tren akan menunggu implementasi detail dari konsultasi Tiongkok-AS. SMM memperkirakan PMI untuk industri paduan aluminium primer akan tetap berada di bawah angka 50 pada bulan Juni, dengan kemungkinan tinggi untuk terus menurun.

Paduan Sekunder: Pada bulan Mei, PMI untuk industri aluminium sekunder sedikit menurun dari bulan sebelumnya menjadi 37,0%, terus menarik mundur di bawah angka 50. Khususnya, permintaan hulu untuk aluminium sekunder pada bulan Mei tetap lemah, mengikuti tren sejak bulan April, dengan karakteristik musim sepi menjadi lebih menonjol. Pesanan domestik dan luar negeri menunjukkan berbagai tingkat pengurangan. Dipengaruhi oleh hal ini, harga paduan aluminium sekunder terjebak dalam dilema "lebih mungkin turun daripada naik", sementara pasokan bahan baku tetap ketat dan harga tetap tinggi, yang menyebabkan perluasan lebih lanjut dalam kerugian produksi bagi perusahaan. Dipengaruhi oleh pesanan yang tidak cukup, kerugian, dan libur Hari Buruh, produksi aluminium sekunder pada bulan Mei menurun. Dalam hal persediaan, perusahaan menghadapi tekanan penjualan yang signifikan, yang menyebabkan akumulasi persediaan produk jadi yang berkelanjutan. Karena harga aluminium yang fluktuatif dan kesulitan yang meningkat dalam pengadaan aluminium bekas, perusahaan mempertahankan tingkat persediaan bahan baku yang rendah. Melihat ke depan ke bulan Juni, efek musim sepi dalam industri aluminium sekunder akan semakin dalam, dan PMI industri diperkirakan akan tetap berada di bawah angka 50.

Komentar Singkat:

Pada bulan Mei, industri pengolahan aluminium memasuki musim sepi, dengan permintaan yang tidak cukup dan permintaan domestik yang lemah yang mempengaruhi sebagian besar sektor, menunjukkan diferensiasi struktural yang signifikan. PMI untuk industri pengolahan aluminium pada bulan Mei tercatat sebesar 49,8%, turun 1,8 poin persentase dari bulan sebelumnya dan naik 8,7% YoY, masih berada dalam wilayah kontraksi. Alasan utamanya adalah musim sepi dikombinasikan dengan harga aluminium yang tinggi yang berfluktuasi pada level tinggi, dan permintaan pengguna akhir yang lemah yang menyebabkan pesanan baru yang lesu. Menurut sektor: produksi dan pesanan baru untuk lembaran/plat dan strip aluminium berada di bawah angka 50, tetapi terburu-buru mengekspor diharapkan dapat meringankan tekanan permintaan domestik; aluminium foil mengalami kontraksi yang secara keseluruhan semakin intensif, dengan permintaan yang relatif stabil untuk foil baterai; beberapa perusahaan dalam sektor ekstrusi konstruksi mempertahankan produksi yang stabil, tetapi pesanan baru lemah, dan pesanan yang terkait dengan real estat belum pulih; dalam sektor bahan industri, beberapa tingkat operasi perusahaan ekstrusi bingkai PV terkemuka didukung oleh kerja sama dengan perusahaan terkemuka, tetapi beberapa pesanan ekstrusi otomotif hanya dipertahankan hingga pertengahan Juni; sektor kawat dan kabel aluminium mengalami perlambatan pengiriman secara keseluruhan, dengan harga aluminium yang tinggi yang menekan pengadaan hulu; sektor paduan aluminium primer menunjukkan stabilitas di bawah tekanan, dengan sentimen menunggu dan melihat yang kuat secara keseluruhan; sektor aluminium sekunder mengalami pengurangan terus menerus dalam pesanan domestik dan luar negeri, dengan karakteristik musim sepi menjadi lebih menonjol. Melihat ke depan ke bulan Juni, gangguan dalam lingkungan perdagangan luar negeri diperkirakan akan terus berlanjut, dan permintaan pengguna akhir domestik mungkin tetap lemah. Di bawah musim sepi tradisional, hal ini mungkin lebih menekan antusiasme produksi. Perhatian terus-menerus harus diberikan pada perubahan risiko pasar luar negeri dan kondisi produksi aktual di berbagai sektor.

》Klik untuk melihat Database Rantai Industri Aluminium SMM

(Tim Aluminium SMM)