Pada akhir April, laporan keuangan tahun 2024 beberapa produsen mobil baru saja dirilis, bertepatan dengan rilisnya laporan keuangan kuartal pertama tahun 2025 mereka.

Gasgoo mengumpulkan data keuangan 19 produsen mobil domestik utama dari tahun sebelumnya. Di tengah meningkatnya penetrasi energi baru dan persaingan pasar yang semakin ketat, kinerja produsen mobil umumnya menunjukkan tiga tren utama: daya saing merek independen terkemuka terus meningkat; produsen mobil negara tradisional mempercepat transformasi mereka tetapi belum stabil; dan startup kendaraan listrik (NEV) menghadapi transisi penting dari "skala untuk pertumbuhan" menjadi "efisiensi untuk keuntungan."

Perbedaan pendapatan, lanskap keuntungan terus dibentuk ulang

Perbandingan laporan keuangan tahun 2024 berbagai produsen mobil mengungkapkan semakin besarnya diferensiasi kinerja. Kecuali BYD, yang mempertahankan posisinya sebagai produsen mobil paling menguntungkan di Tiongkok, profitabilitas produsen mobil lainnya berfluktuasi secara signifikan, dan peringkat mereka juga mengalami perubahan yang cukup besar.

BYD terus memimpin dengan pendapatan sebesar 777,1 miliar yuan, naik 29% YoY. Laba bersih yang dapat diatribusikan kepada pemegang saham selama periode pelaporan adalah 40,25 miliar yuan, meningkat 34%, menambahkan lebih dari 10 miliar yuan dibandingkan tahun sebelumnya. Dalam hal penjualan, mencapai 4,272 juta unit pada tahun 2024, naik lebih dari 41,3% YoY. Peningkatan volume dan harga secara bersamaan mendorong pertumbuhan dua digit dalam pendapatan dan laba, semakin memperkuat posisinya sebagai pemimpin industri.

Sementara itu, kinerja SAIC terus menurun. Meskipun pendapatannya masih berada di peringkat kedua di industri dengan 627,6 miliar yuan, turun 15,73% YoY. Penjualan turun menjadi 4,013 juta unit, turun 20,1% dari 5,02 juta unit pada tahun 2023, menyusut lebih dari 40% dari puncaknya.

Hal ini menyebabkan kontraksi yang signifikan dalam profitabilitasnya, dengan laba bersih yang dapat diatribusikan kepada pemegang saham jatuh dari 14,11 miliar yuan pada tahun 2023 menjadi 1,666 miliar yuan pada tahun 2024, penurunan yang mengejutkan sebesar 88,2%. Dalam hal laba bersih setelah dikurangi laba rugi tidak berulang, SAIC berubah dari laba 10,04 miliar yuan pada tahun 2023 menjadi rugi 5,41 miliar yuan pada tahun 2024, penurunan 1,5 kali lipat YoY. Jelas bahwa SAIC, khususnya segmen bisnis patungannya, sedang mengalami periode penyesuaian yang berat.

Analis institusional percaya bahwa SAIC-GM adalah penyebab utama pelebaran kerugian. Karena penurunan penjualan, SAIC-GM dan anak perusahaan yang dikendalikannya mencatat penyisihan penurunan nilai aset sebesar 23,212 miliar yuan pada Kuartal 4 2024, yang mengakibatkan pengurangan sekitar 7,874 miliar yuan dalam laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan publik dalam laporan keuangan konsolidasi SAIC untuk Kuartal 4.

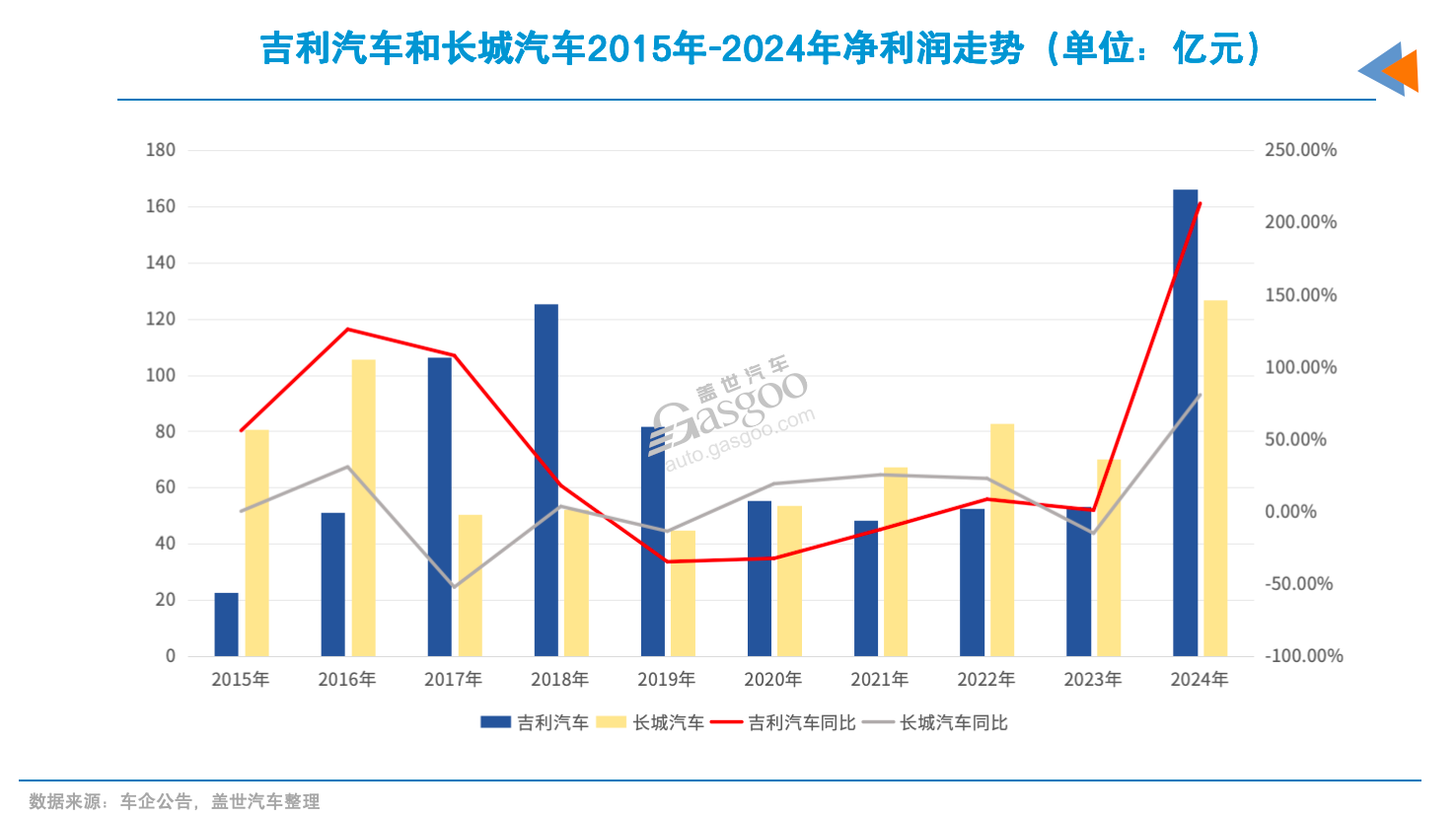

Sebaliknya, Geely dan Great Wall Motor menunjukkan kinerja yang mengesankan pada 2024, dengan pendapatan melebihi 200 miliar yuan dan profitabilitas yang meningkat secara signifikan.

Pendapatan Geely pada 2024 meningkat 34% YoY menjadi 240,2 miliar yuan, dan laba bersih yang dapat diatribusikan kepada pemegang saham melonjak dari 5,31 miliar yuan pada 2023 menjadi 16,63 miliar yuan, naik 213,3% YoY, mendorongnya ke posisi kedua dalam industri.

Meskipun volume penjualan Great Wall Motor tetap relatif stabil pada 2024, dengan sedikit peningkatan YoY sebesar 0,21% menjadi 1,233 juta unit, pendapatannya tumbuh 16,7% YoY menjadi 202,2 miliar yuan. Laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan publik mencapai 12,69 miliar yuan, melonjak 80,8% YoY, mendorong peringkat profitabilitasnya ke posisi ketiga dalam industri.

Terutama, laba bersih Great Wall Motor setelah dikurangi laba rugi tidak berulang mengalami peningkatan yang luar biasa, mencapai 9,74 miliar yuan, dua kali lipat YoY, menunjukkan profitabilitas yang kuat dari bisnis intinya.

Li Auto, kuda hitam dalam industri pada 2023, pernah masuk dalam tiga besar produsen mobil paling menguntungkan di Cina. Namun, pada 2024, perusahaan ini mengalami situasi di mana pendapatan meningkat tetapi laba tidak. Tahun lalu, pendapatannya mencapai 144,5 miliar yuan, naik 16,6% YoY, sementara volume penjualannya melebihi 500.000 unit, meningkat 33,1% YoY. Namun, laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan publik menyusut menjadi 8,03 miliar yuan, turun 31,4% YoY.

Hal ini terutama disebabkan oleh penurunan harga produk (dengan Li L6, yang dibanderol di bawah 300.000 yuan, menyumbang lebih dari setengah penjualan) dan peningkatan biaya.

Changan Automobile juga menghadapi dilema pendapatan yang meningkat tetapi laba yang stagnan. Pada tahun 2024, pendapatannya mencapai 159,7 miliar yuan, naik 5,6% YoY, sedangkan laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan tercatat turun 35,4% YoY menjadi 7,32 miliar yuan. Hal ini erat kaitannya dengan kesulitan pertumbuhan selama masa transisi energi baru, dengan profitabilitas yang menurun dalam bisnis kendaraan bermesin pembakaran dalam tradisionalnya dan bisnis energi baru yang belum sepenuhnya mencapai terobosan profitabilitas. Tahun lalu, kerugian gabungan dari dua merek energi baru utamanya, Shenlan dan Avatr, mencapai 5,6 miliar yuan.

Seres adalah salah satu penerima manfaat terbesar dari pertumbuhan ukuran pasar energi baru. Pada tahun 2024, pendapatan Seres mencapai rekor tertinggi, mencapai 145,2 miliar yuan, meningkat 305%. Laba bersih berubah dari kerugian bersih 2,45 miliar yuan pada tahun 2023 menjadi laba 5,95 miliar yuan, naik 342,7% YoY. Volume penjualannya juga meningkat 96,98% YoY menjadi 497.000 unit.

Produsen mobil seperti SAIC, GAC Group, dan Dongfeng Motor Group, yang berada di bawah Seres dalam hal laba bersih, saat ini dibatasi oleh bisnis patungan mereka dan menghadapi tantangan dalam transisi menuju elektrifikasi dan kecerdasan, yang menyebabkan penurunan profitabilitas yang signifikan selama dua tahun terakhir.

Pada tahun 2024, meskipun volume penjualan GAC Group mencapai 2 juta unit, laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan tercatat hanya 800 juta yuan. Laba bersih setelah dikurangi laba rugi tidak berulang bahkan mencapai level terendah baru-baru ini, dengan kerugian 4,35 miliar yuan, anjlok 221,8% YoY.

Meskipun laba bersih Dongfeng Motor Group meningkat dibandingkan tahun sebelumnya, berubah dari kerugian menjadi laba, tingkat laba yang kurang dari 100 juta yuan tetap relatif rendah di industri, menunjukkan ruang yang signifikan untuk peningkatan profitabilitasnya.

Pengurangan laba bersih menjadi setengahnya di Brilliance China dan BAIC Motor juga mengungkapkan bahwa merek mewah asing berada di bawah tekanan laba yang sangat besar di tengah persaingan sengit di pasar China.

Di bawah dampak merek kelas menengah hingga atas domestik seperti AITO dan Li Auto, BBA juga telah memulai jalan "diskon volume" dalam beberapa tahun terakhir, yang menyebabkan penurunan profitabilitas. Pada tahun 2024, laba bersih Brilliance China dan BAIC Motor, dua produsen mobil yang sangat bergantung pada merek mewah patungan, lebih dari setengahnya. Perusahaan pertama melaporkan laba bersih sebesar 3,1 miliar yuan, sedangkan yang kedua turun menjadi hanya 900 juta yuan.

Di antara para produsen mobil, JMC berkinerja relatif stabil. Pada tahun 2024, pendapatannya mencapai 38,37 miliar yuan, naik 15,7% YoY, dan laba bersih yang dapat diatribusikan kepada pemegang sahamnya adalah 1,54 miliar yuan, naik 4,2% YoY.

Namun, produsen mobil lain yang mengejar bisnis kendaraan komersial dan penumpang, JAC, mengalami kerugian bersih mendekati 1,8 miliar yuan tahun lalu, penurunan lebih dari 22 kali lipat YoY, yang merupakan penurunan tajam dari profitabilitasnya sebesar 120 juta yuan pada tahun 2023. Kerugian yang semakin besar ini terutama disebabkan oleh beban dari Volkswagen Anhui, sebuah merek patungan yang mengalami kerugian sebesar 5,35 miliar yuan pada tahun 2024, sehingga JAC harus mencatat cadangan kerugian sekitar 1,34 miliar yuan.

Qianli Technology (sebelumnya Lifan Technology), meskipun skala bisnisnya relatif kecil, mencapai pertumbuhan laba. Pada tahun 2024, pendapatannya mencapai 7,04 miliar yuan, naik 3,9% YoY, dan laba bersihnya adalah 40 juta yuan, naik 65,3% YoY, sesuai dengan penjualan sebesar 59.000 unit.

Situasi BAIC BluePark sebagian besar tidak berubah. Pada tahun 2024, pendapatannya mencapai 14,51 miliar yuan, naik sedikit sebesar 1,35% YoY, tetapi kerugian bersihnya melebar menjadi 6,95 miliar yuan, hampir naik 30% dari kerugian pada tahun 2023. Margin laba kotornya adalah -11,64%, menjadikannya satu-satunya produsen mobil di antara 19 produsen yang melaporkan margin laba kotor negatif, menunjukkan tantangan berat dalam daya saing produk dan pengendalian biaya.

Di antara perusahaan rintisan kendaraan listrik baru (NEV), XPeng Motors dan Leap Motor terus meningkatkan fundamentalnya. Pendapatan Leap Motor tahun lalu mencapai 32,16 miliar yuan, naik 92,1%, dan kerugian bersih yang dapat diatribusikan kepada pemegang sahamnya menyempit secara signifikan menjadi 2,82 miliar yuan. Terutama, perusahaan ini mencapai laba bersih positif pada kuartal keempat, mencapai 80 juta yuan, mencapai tujuan mencapai laba bersih positif per kuartal satu tahun lebih awal dari jadwal.

Kerugian XPeng Motors menyempit menjadi 5,79 miliar yuan tahun lalu dari 10,38 miliar yuan pada tahun 2023, penurunan 44,19% YoY, dan margin laba kotornya meningkat menjadi 14,3%.

Zeekr, sebagai merek kendaraan listrik baru energi (NEV) premium milik Geely, menunjukkan momentum pertumbuhan yang kuat pada tahun 2024, dengan pendapatan mencapai 75,91 miliar yuan, naik 46,9% YoY, dan kerugian bersihnya menyempit menjadi 6,424 miliar yuan, menunjukkan peningkatan yang signifikan dibandingkan tahun sebelumnya.

Namun, profitabilitas NIO masih menghadapi tantangan yang berat. Pada tahun 2024, pendapatannya mencapai 65,73 miliar yuan, naik 18,2% YoY, dan volume penjualannya mencapai 222.000 unit, naik 38,7% YoY. Namun, kerugian bersihnya melebar menjadi 22,66 miliar yuan dibandingkan tahun sebelumnya, tetap menjadi salah satu perusahaan yang paling merugi di industri ini.

Mengingat margin kotor NIO sebesar 9,88%, posisinya sebagai merek premium gagal membawa peningkatan profitabilitas yang diharapkan, sementara investasi dalam R&D dan ekspansi terus mengikis kinerja keuangan perusahaan.

Mengapa laba mereka melonjak?

Pada tahun 2024, di tengah tekanan laba yang dihadapi banyak produsen mobil tradisional dan kinerja yang berbeda-beda dalam sektor kendaraan listrik baru energi (NEV), beberapa produsen mobil mencapai pertumbuhan laba bersih yang signifikan, bahkan berhasil mengubah kerugian menjadi laba atau secara substansial mengurangi kerugian meskipun persaingan pasar sangat ketat. Di antara mereka, produsen mobil seperti Geely, Great Wall Motor, dan Seres menonjol.

Laba bersih Geely pada tahun 2024 mencapai rekor tertinggi dalam hampir 15 tahun, melampaui ambang batas 15 miliar yuan untuk pertama kalinya. Pertumbuhan laba ini disebabkan oleh optimalisasi terus-menerus terhadap komposisi produk dan perluasan skala ekonomi di sektor NEV. Geely menjual 2,177 juta kendaraan pada tahun 2024, naik 14% YoY, dengan proporsi penjualan model mobil NEV meningkat menjadi 40%, mendorong peningkatan margin kotor secara keseluruhan.

Merek NEV premium Geely, Zeekr, berkinerja sangat baik, dengan penjualan meningkat secara signifikan YoY pada tahun 2024, melampaui angka 200.000 unit dan secara langsung meningkatkan margin laba per kendaraan. Selain itu, investasi Geely di sektor kendaraan cerdas telah mulai membuahkan hasil, dengan peningkatan pada sistem bantuan mengemudi dan sistem dalam kendaraan yang meningkatkan daya saing produk dan semakin mendorong pertumbuhan penjualan dan laba.

Menurut perkiraan Guosen Securities, harga jual rata-rata (ASP) kendaraan jadi Geely telah naik menjadi 107.400 yuan, menunjukkan optimalisasi komposisi produk yang signifikan. Dapat dikatakan bahwa Geely telah berhasil mengoptimalkan portofolio produknya melalui merek-merek kelas atas dan transformasi kendaraan listrik baru (NEV), memberikan dukungan penting bagi pertumbuhan keuntungannya.

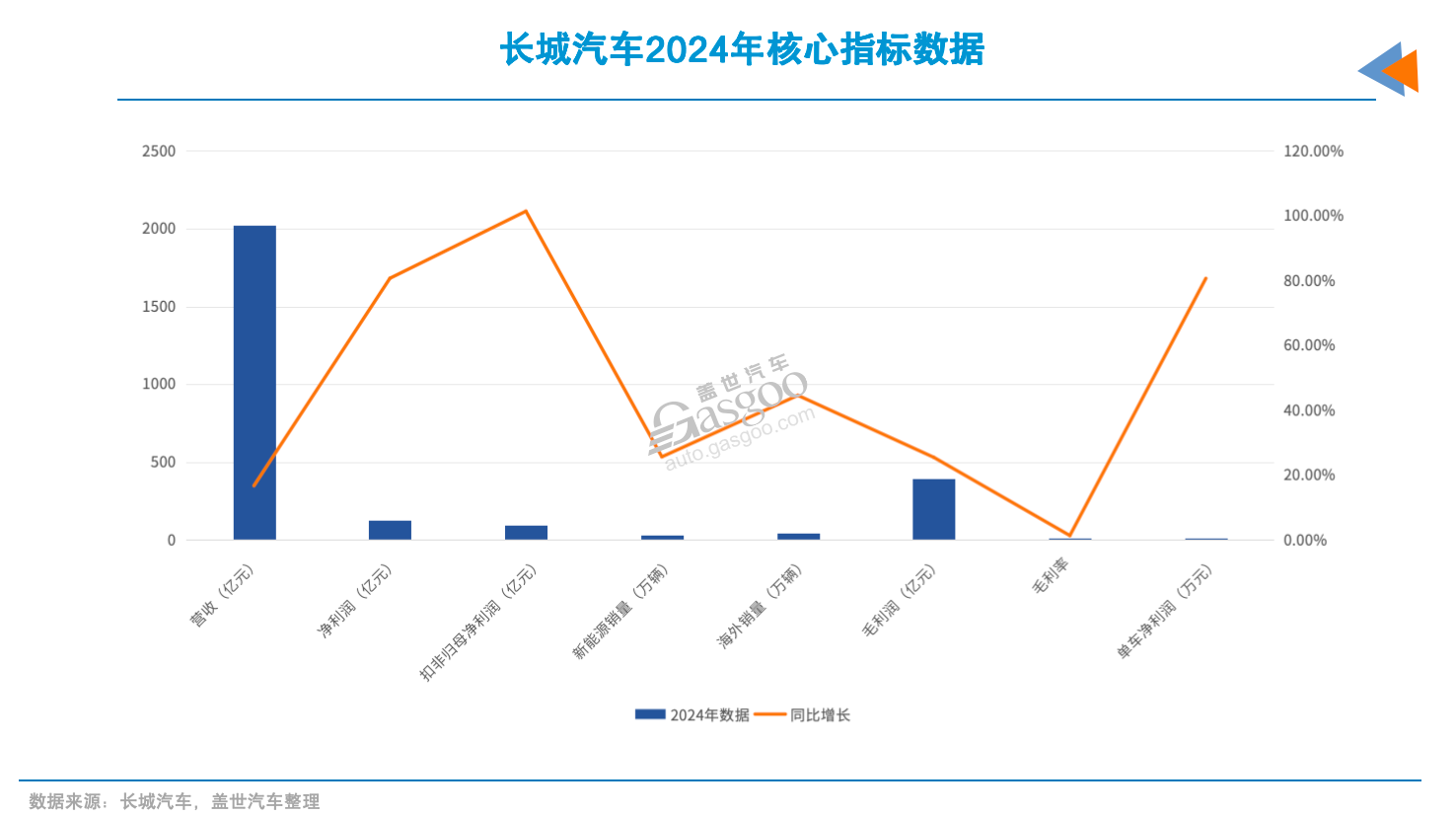

Great Wall Motor juga mengalami pertumbuhan keuntungan yang berkelanjutan pada tahun 2024, mencapai level tertinggi baru dalam hampir satu dekade. Meskipun penjualannya stabil, perusahaan ini mencapai pertumbuhan kinerja yang substansial, didorong oleh perluasan merek-merek kelas atas dan pasar luar negeri secara bersamaan. Data menunjukkan bahwa merek Tank menjual 230.000 kendaraan pada tahun 2024, menyumbang 18% dari total penjualan. Sementara itu, penjualan tahunan WEY juga pulih, mencapai 54.000 unit.

Analisis Minsheng Securities menunjukkan bahwa peningkatan berkelanjutan dalam penjualan model mobil kelas atas dengan harga di atas 200.000 yuan mendorong margin kotor dan harga jual rata-rata (ASP) per kendaraan Great Wall Motor. Menurut perkiraan, ASP kendaraan jadi mencapai 158.000 yuan pada kuartal keempat, naik 12.000 yuan secara tahunan.

Di sisi lain, Seres mencapai transformasi dari kerugian menjadi keuntungan yang substansial pada tahun 2024, dengan laba bersih tahunan hampir 6 miliar yuan, menjadikannya salah satu produsen mobil dengan pertumbuhan tercepat selama periode pelaporan.

Secara khusus, pertumbuhan penjualan yang cepat dari model mobil Seres AITO WENJIE series mendorong peningkatan penjualan secara keseluruhan hampir 97% secara tahunan. Laba bersih Seres pada kuartal ketiga mencapai 2,4 miliar yuan, jauh melampaui tingkat laba kuartal lainnya sepanjang tahun.

Peningkatan struktur penjualan Seres secara signifikan meningkatkan margin kotornya, yang mencapai 26,2% tahun lalu, melampaui rata-rata industri sebesar 10,07%. Ping An Securities menunjukkan bahwa kinerja penjualan yang kuat dari model mobil AITO M9 menjadi terobosan penting bagi merek AITO untuk menembus pasar kelas menengah hingga atas dan menjadi faktor pendorong utama bagi Seres untuk berubah dari kerugian menjadi keuntungan.

Adapun Leap Motor, meskipun masih mengalami kerugian, jumlah kerugiannya menyusut secara signifikan pada tahun 2024, dan mencapai profitabilitas positif pada kuartal keempat. Munculnya ekonomi skala adalah alasan utama untuk pengurangan kerugian. Dengan pertumbuhan penjualan yang cepat, biaya Leap Motor dalam manufaktur dan rantai pasokan secara bertahap diencerkan, secara signifikan mengurangi kerugian per kendaraan. Laporan keuangan menunjukkan bahwa margin laba kotor Leap Motor meningkat dari 0,5% pada tahun 2023 menjadi 8,4% pada tahun 2024, sebuah peningkatan yang didorong oleh penjualan yang kuat dari model mobil yang paling banyak diperdagangkan seperti C11 dan C01.

Selain itu, akumulasi teknologi Leap Motor di bidang kecerdasan juga membantunya menghemat beberapa biaya. Sistem bantuan mengemudi yang dikembangkan sendiri dan teknologi tiga-listrik intinya mengurangi ketergantungan pada pembelian eksternal, sehingga lebih mengoptimalkan struktur biayanya. Menurut analisis Pudong International, melalui ekonomi skala dan teknologi yang dikembangkan sendiri, Leap Motor telah secara bertahap meningkatkan profitabilitasnya. Meskipun belum beralih dari kerugian ke laba, jalur pengembangannya telah menunjukkan tren naik yang jelas.

XPeng Motors juga telah mengambil langkah penting dalam jalur pengurangan kerugian, mencapai kemajuan ganda dalam penjualan dan profitabilitas.

Kunci dari peningkatan profitabilitas XPeng Motors terletak pada pemberdayaan teknologi cerdas dan penyesuaian struktur produknya. Dengan bantuan mengemudi sebagai poin penjualan utamanya, model seperti G6 dan P7i berkinerja baik dalam kisaran harga 200.000-300.000 yuan, menarik sejumlah besar konsumen yang menghargai pengalaman teknologi. Pertumbuhan penjualan secara langsung mendorong peningkatan pendapatan.

Sementara itu, dengan mengoptimalkan harga produk dan manajemen rantai pasokan, XPeng Motors mencapai pendapatan 160.000 yuan per kendaraan pada kuartal keempat tahun 2024. Margin laba kotornya juga meningkat dari 1,5% pada tahun 2023 menjadi 14,3%, melebihi 14% selama tiga kuartal berturut-turut. Analisis Haitong International menunjukkan bahwa XPeng Motors, memanfaatkan keunggulannya dalam teknologi bantuan mengemudi dan optimalisasi struktur produknya, berhasil mengurangi margin kerugiannya, menunjukkan potensi laba dari produsen mobil energi baru yang didorong oleh teknologi.

Secara keseluruhan, pertumbuhan laba bersih atau perbaikan kerugian bagi produsen mobil yang disebutkan di atas pada tahun 2024 dapat dikaitkan dengan faktor-faktor seperti optimalisasi struktur produk, kemajuan strategi kelas atas, dan percepatan implementasi teknologi. Beberapa orang melihat putaran "pemulihan laba" ini sebagai salah satu sinyal yang jelas yang menunjukkan pergeseran industri dari perang harga ke pertempuran struktural.

Meningkatnya Pentingnya Pasar Luar Negeri

Pentingnya pasar luar negeri bagi produsen mobil Tiongkok semakin menonjol. Baik dalam hal tingkat pertumbuhan pendapatan, peningkatan penjualan, kinerja margin kotor, atau pangsa pasar, bisnis luar negeri beberapa produsen mobil tidak lagi hanya menjadi "item tambahan", tetapi telah menjadi "mesin utama" yang mendorong pertumbuhan secara keseluruhan.

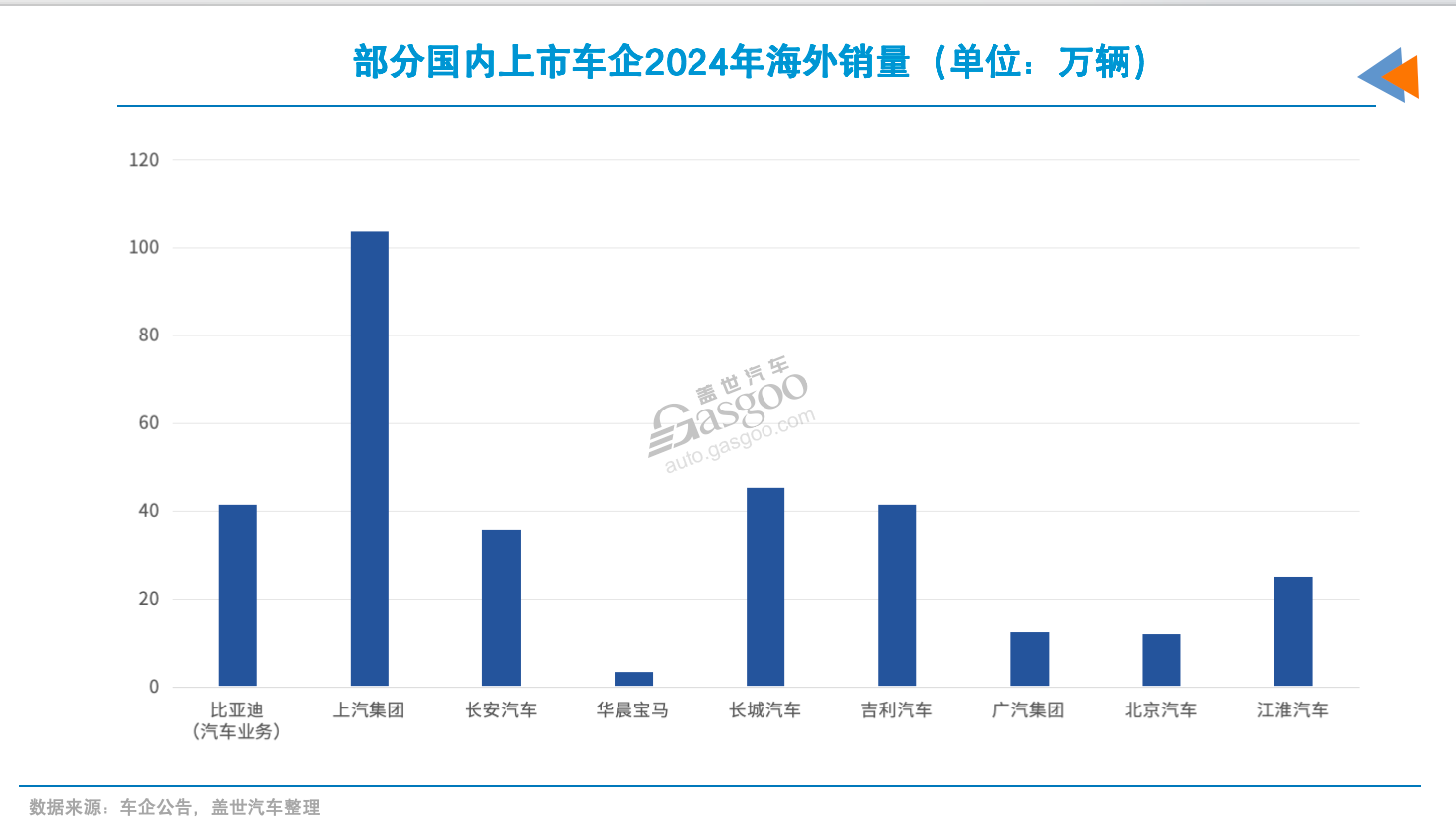

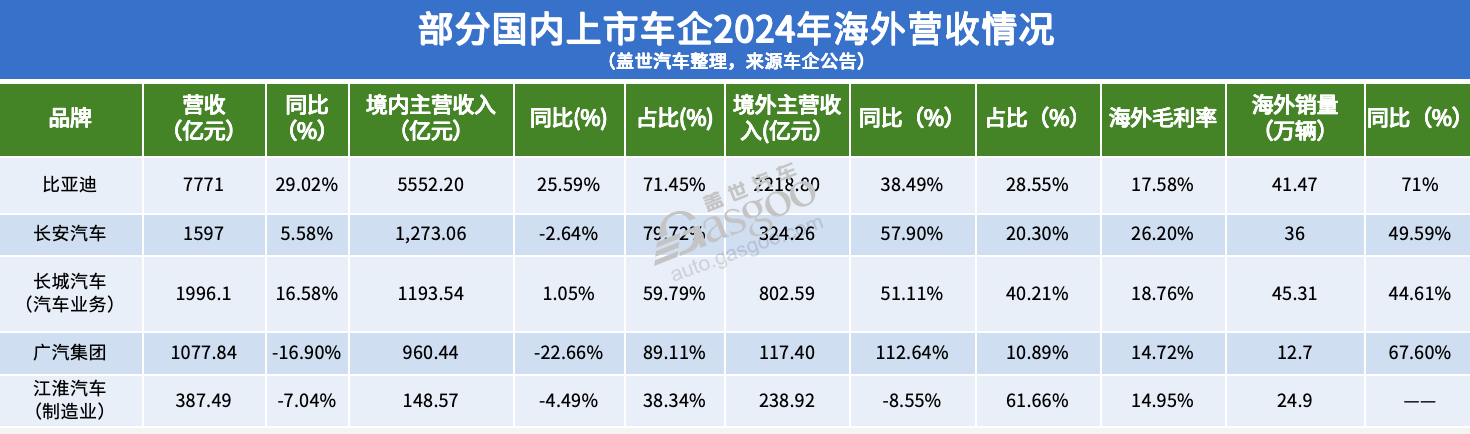

Data menunjukkan bahwa pendapatan luar negeri BYD mencapai 221,88 miliar yuan pada tahun 2024, naik 38,5% YoY, menyumbang 28,6% dari total pendapatannya, menjadikannya salah satu variabel kunci yang mendorong pertumbuhan total pendapatan. Penjualan luar negeri juga mencapai 415.000 unit, naik 71% YoY, menunjukkan momentum ekspansi yang kuat.

Menurut laporan tahunannya, BYD telah hadir di 6 benua dan lebih dari 100 negara dan wilayah di seluruh dunia, serta telah mengoperasikan dua kapal ro-ro yang dioperasikan sendiri. SPDB International menunjukkan dalam sebuah laporan penelitian bahwa BYD sedang mempercepat ekspansi globalnya, ditambah dengan lokalisasi pabrik, dan memperkirakan bahwa penjualan mobil luar negerinya tahun ini diperkirakan akan hampir dua kali lipat.

Changan Automobile juga telah mencapai terobosan di pasar luar negeri. Pada tahun 2024, pendapatan luar negerinya mencapai 32,43 miliar yuan, naik 56,1% YoY, menyumbang sekitar 20% dari total pendapatannya. Penjualan luar negeri tahunan mencapai 360.000 unit, naik 47,8% YoY.

Menurut data yang diungkapkan, margin kotor bisnis luar negeri Changan Automobile mencapai 26,2%, hampir dua kali lipat dari margin kotor domestik. Hal ini tidak hanya melampaui tingkat margin kotor domestik rata-rata, tetapi juga telah menjadi sumber penting laba perusahaan. Analisis Hualong Securities menunjukkan bahwa rencana "Ocean-embracing" global Changan Automobile sedang dipercepat, dan peluncuran pabrik baru atau produk baru di Meksiko, Thailand, Brasil, dan tempat lain pada tahun 2025 akan semakin memperkuat kehadirannya di pasar global.

Geely Automobile juga menunjukkan kinerja yang kuat dalam ekspor, dengan penjualan ekspor tahunan mencapai 415.000 unit pada tahun 2024, naik 57% YoY, menyumbang 19% dari total penjualannya. Khususnya, pangsa pasarnya di Timur Tengah melampaui 12%, dan margin kotor keseluruhannya meningkat menjadi 15,9%.

Secara khusus untuk setiap merek, Zeekr terus berkembang di beberapa pasar internasional seperti Eropa, UEA, dan Meksiko. Pada tahun 2024, perusahaan mulai mengekspor model-model kanan seperti Zeekr 009 dan Zeekr X ke pasar-pasar dengan kemudi kanan seperti Thailand dan Malaysia. Geely Galaxy meluncurkan versi ekspor model E5, memperkaya lini produk luar negeri mereka. Merek Geely hadir secara menyeluruh di pasar-pasar seperti Asia Tenggara, Timur Tengah, Eropa Timur, dan Afrika. Lynk & Co telah memperdalam kehadirannya di pasar-pasar seperti Eropa dan kawasan Timur Tengah Asia Pasifik...

Dapat dilihat bahwa Geely sedang membangun ekosistem luar negeri yang lebih lengkap dengan mendirikan pabrik lokal, membangun jaringan purna jual, dan sistem saluran, dan pangsa ekspornya diperkirakan akan semakin meningkat pada tahun 2025.

Great Wall Motor bahkan lebih banyak mendapatkan manfaat dari perluasan bisnis luar negeri. Pada tahun 2024, penjualan luar negeri mereka mencapai 454.100 unit, naik 44,61% YoY, melebihi 36% dari total penjualan, menjadikannya salah satu produsen mobil dengan pangsa pasar luar negeri tertinggi di antara merek-merek independen. Hal ini mendorong pendapatan luar negeri mereka menjadi 80,26 miliar yuan, menyumbang 40% dari total. Dalam hal margin kotor, bisnis luar negeri mereka mencapai 18,76%.

Jelas bahwa strategi "ekosistem global" Great Wall Motor sedang secara bertahap dilaksanakan, dengan proyek-proyek lokalisasi di Thailand, Brasil, dan Vietnam yang sudah memasuki fase operasional. Rilis kapasitas luar negeri akan mendukung tingkat margin kotor mereka di masa depan.

Meskipun pendapatan keseluruhan mengalami penurunan kecil, kinerja luar negeri GAC Group patut dipuji. Pada tahun 2024, pendapatan luar negeri mereka mencapai 11,74 miliar yuan, naik 112,64% YoY, tingkat pertumbuhan tercepat di antara semua produsen mobil yang mengungkapkan data. Penjualan luar negeri mencapai 127.000 unit, naik 67,6% YoY.

GAC Group telah jelas menjadikan internasionalisasi sebagai prioritas strategis (meluncurkan rencana peningkatan strategi globalisasi One GAC), dengan dua pabrik kendaraan yang mulai beroperasi di Malaysia dan Thailand sepanjang tahun, serta anak perusahaan yang didirikan di Eropa, Brasil, dan wilayah lainnya, mencakup bisnis kendaraan, logistik, suku cadang, dan energi luar negeri di seluruh rantai nilai.

Kontribusi bisnis luar negeri JAC bahkan telah melampaui pasar domestik. Pada tahun 2024, pendapatan luar negeri mereka mencapai 23,89 miliar yuan, menyumbang lebih dari 60% dari total pendapatan. Perusahaan tersebut mengekspor 249.000 kendaraan sepanjang tahun, yang mencakup 62% dari total penjualan.

Meskipun SAIC dan BAIC tidak mengungkapkan pendapatan dari luar negeri, berdasarkan tren penjualan, bisnis luar negeri telah menjadi komponen penting dalam menjaga stabilitas. Terutama bagi SAIC, penjualan ekspor tahun lalu kembali melampaui 1 juta unit, menyumbang lebih dari seperempat dari total penjualan, memberikan kontribusi signifikan terhadap profitabilitasnya.

Perusahaan kendaraan listrik baru seperti XPeng, Leap Motor, dan Li Auto juga telah melakukan langkah-langkah di pasar luar negeri. Meskipun pengiriman dalam skala besar belum tercapai, arah strategis mereka sudah jelas.

Misalnya, XPeng memasuki pasar seperti Malaysia, Australia, dan Spanyol pada tahun 2024; Seres juga telah mulai memperluas saluran luar negeri; Leap Motor, melalui kerja sama dengan mitra luar negeri, berencana untuk mencapai output produk di pasar berkembang seperti Asia Tenggara dan Timur Tengah, dan telah memasuki pasar Eropa, dengan pasar luar negeri yang diharapkan menjadi pendorong pertumbuhan baru.

Beberapa analis broker percaya bahwa pertumbuhan pasar luar negeri produsen mobil China pada tahun 2024 tidak hanya berasal dari pertumbuhan "kuantitas", tetapi juga mencerminkan peningkatan "kualitas". Produksi lokal, promosi merek, dan pembangunan kemampuan rantai nilai penuh menjadi kunci kesuksesan perusahaan yang menjalankan bisnis global.

Sementara itu, dalam latar belakang dukungan kebijakan di beberapa negara dan meningkatnya permintaan kendaraan listrik, merek-merek China mulai masuk ke dalam pandangan konsumen utama di pasar lokal, sehingga membangun fondasi pasar yang lebih tangguh.

Meskipun terdapat banyak ketidakpastian di pasar otomotif global pada tahun 2025, yang pasti adalah produsen mobil China masih memiliki potensi besar di pasar luar negeri dan akan mengandalkannya untuk lebih meningkatkan pertumbuhan.