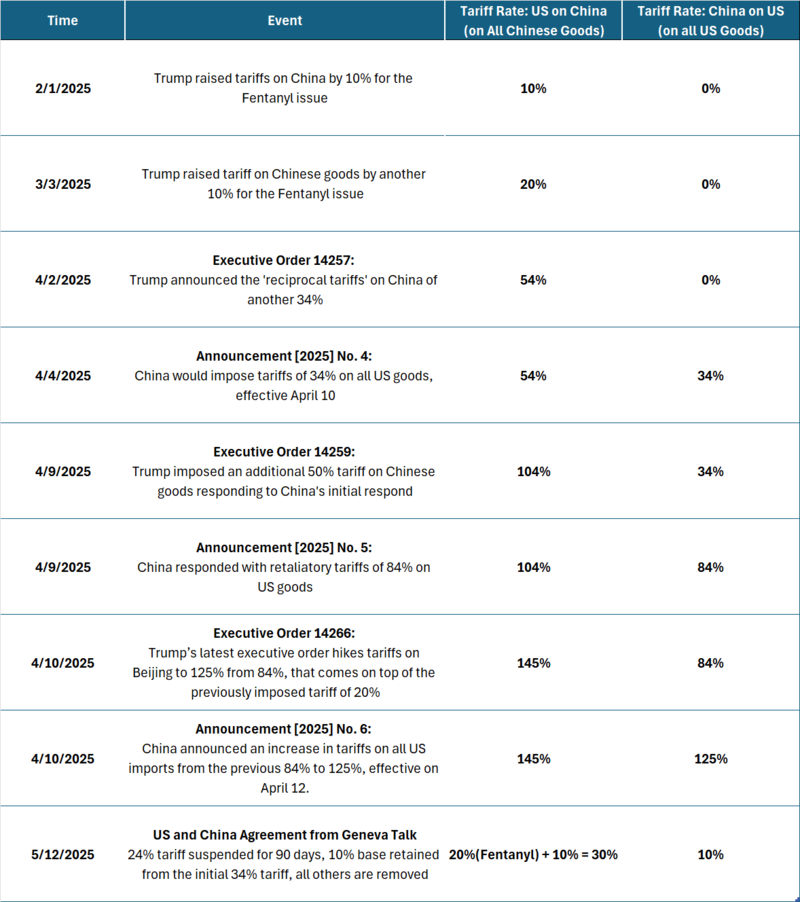

Ketegangan tarif meningkat dengan cepat antara bulan Februari dan April

Sebelum kedua belah pihak mencapai kesepakatan di Jenewa, mereka telah memberlakukan tarif kumulatif lebih dari 100% atas barang-barang masing-masing, yang secara signifikan mengganggu perdagangan komoditas lintas batas dan rantai pasokan industri.

Konfrontasi tarif meningkat tajam mulai awal Februari 2025 dan mencapai puncaknya pada bulan April. Dalam waktu hanya sepuluh minggu, kedua negara menaikkan tarif atas barang-barang masing-masing melalui serangkaian tindakan eksekutif dan langkah-langkah pembalasan yang tumpang tindih. Pada pertengahan April, total bea masuk telah mencapai tingkat ekstrem—lebih dari 100% di kedua belah pihak—memicu ketidakpastian perdagangan yang parah dan gangguan logistik di seluruh rantai pasokan industri.

Jadwal Waktu Peningkatan Tarif AS-Tiongkok 2025 yang Terperinci

Selain langkah-langkah yang berkaitan dengan tarif, Tiongkok juga telah memberlakukan beberapa langkah pembalasan non-tarif terhadap AS sejak konfrontasi dimulai:

- Kendali ekspor: Memberlakukan pembatasan ekspor terhadap logam strategis utama termasuk wolfram, telurium, bismut, molibdenum, dan indium.

- Daftar entitas tidak dapat diandalkan: Menambahkan beberapa perusahaan AS ke dalam Daftar Entitas Tidak Dapat Diandalkan, terutama Google, Illumina, dll.

- Penyelidikan anti-monopoli: Meluncurkan penyelidikan anti-monopoli terhadap perusahaan-perusahaan AS yang beroperasi di Tiongkok, seperti DuPont China.

- Penangguhan kualifikasi impor: Mencabut atau menangguhkan lisensi impor untuk beberapa perusahaan Amerika, yang memengaruhi sorgum, unggas, dan barang-barang pertanian terkait.

Pembicaraan AS-Tiongkok di Jenewa memberikan jeda, bukan penyelesaian

Perjanjian Jenewa yang ditandatangani pada 12 Mei mencakup ketentuan-ketentuan berikut:

- Amerika Serikat akan menangguhkan 24% dari tarif terbarunya selama 90 hari, mempertahankan tingkat dasar 10%, yang menghasilkan tingkat tarif bersih sebesar 30% atas barang-barang Tiongkok (turun dari 145%).

- Tiongkok juga akan menangguhkan 24%, sehingga tingkat tarif sisa untuk barang-barang AS menjadi 10% (turun dari 125%). Selain itu, Tiongkok setuju untuk menangguhkan tindakan pembalasan non-tarif yang diperkenalkan sejak April.

- Kedua belah pihak akan membatalkan putaran administratif terbaru: EO 14259 dan 14266 untuk AS, dan Pengumuman No. 5 dan 6 untuk Tiongkok.

Semua ketentuan dalam perjanjian akan mulai berlaku pada 14 Mei. Selama periode 90 hari dari 14 Mei hingga 12 Agustus, Tiongkok akan menurunkan tarif atas barang-barang AS menjadi 10%, dengan tarif yang dijadwalkan kembali menjadi 34% setelahnya. Sebaliknya, Amerika Serikat akan mengenakan tarif 30% atas semua barang-barang Tiongkok selama periode yang sama, yang akan kembali menjadi 54% setelah 12 Agustus, kecuali jika ada pengaturan lebih lanjut.

Meskipun hasilnya telah membawa sentimen positif ke pasar, kita harus mencatat bahwa perjanjian ini hanya menandai jeda taktis untuk situasi saat ini, bukanlah solusi yang sebenarnya. Di luar pengurangan tarif tertentu yang dilakukan secara bersamaan, pernyataan bersama tidak menawarkan kemajuan substansial lainnya.

Kedua pemerintah masih memiliki pengaruh: tarif dikurangi namun tidak dihapuskan, yang memberikan ruang dan waktu lebih lanjut untuk putaran negosiasi berikutnya. Perselisihan struktural seputar kebijakan industri, mineral kritis, dan keamanan rantai pasokan masih belum terselesaikan. Bahasa yang tersisa dari pernyataan tersebut, mengenai pembentukan mekanisme untuk konsultasi berkelanjutan, menunjukkan kemungkinan untuk negosiasi lebih lanjut yang dapat dilakukan kapan saja, bukan hanya terbatas pada periode 90 hari. Namun, pada tahap saat ini, jika dibandingkan dengan negosiasi yang sebenarnya untuk menghasilkan solusi yang disepakati bersama, kita masih berada pada tahap "penyesuaian timbal balik".

Apakah Gencatan Senjata Ini Benar-benar Membuka Pintu untuk Impor Red Dog?

Tambang Red Dog, yang dioperasikan oleh raksasa pertambangan Kanada Teck Resources, telah lama menjadi produsen konsentrat seng terbesar di dunia dan secara konsisten menjadi satu-satunya pemasok konsentrat seng asal AS ke pasar Tiongkok. Pada tahun 2024, tambang Red Dog memproduksi sekitar 560.000 ton seng dalam bentuk konsentrat dan 110.000 ton timbal dalam bentuk konsentrat, yang menyumbang sekitar 5% dari total produksi seng global dan 2,5% dari total produksi timbal global, dengan proyeksi tahun 2025 sebesar 450.000 ton seng dalam bentuk konsentrat dan 95.000 ton timbal dalam bentuk konsentrat. Saat ini, lebih dari 20% dari penjualan konsentrat seng Teck diarahkan ke pabrik peleburan Tiongkok. Pada awal tahun 2025, Teck telah menandatangani kontrak jangka panjang tahunan dengan pabrik peleburan Tiongkok Nanfang Nonferrous Metals Group dan China Minmetals Corp’s Zhuzhou Smelter Group, yang secara kolektif mencakup lebih dari 100.000 ton seng dalam bentuk konsentrat.

Kemudian, pembalasan China pada bulan April (menaikkan tarif atas barang-barang AS dari 84% menjadi 125%) secara langsung berdampak pada bijih seng asal AS. Dengan tarif sebesar 125%, mengimpor konsentrat AS menjadi sangat mahal, dan pabrik peleburan China langsung menolak untuk menerima bahan dari Red Dog. Tim komersial Teck Resources telah tetap melakukan negosiasi aktif dengan pelanggan China sejak tarif diberlakukan. Namun, berdasarkan informasi saat ini, pembeli China enggan untuk menanggung seluruh biaya tarif atas konsentrat impor Red Dog, sehingga mendorong Teck untuk mencari opsi alternatif, termasuk mengalihkan bahan tersebut ke pasar lain.

Tampaknya, penurunan tarif China atas barang-barang AS menjadi 10% merupakan perkembangan positif, yang menunjukkan bahwa konsentrat seng dari Red Dog tidak lagi dikenakan bea masuk yang sangat tinggi. Pada masa pemerintahan pertama Trump, China memberlakukan tarif 25% atas konsentrat seng asal AS dan 10% atas timbal; pada saat itu, Teck dan pelanggan China membagi biaya, sehingga pengiriman dapat berlanjut meskipun ada beban tambahan.

Namun, seperti yang disebutkan dalam Annual Information Form Teck, musim pengiriman di Red Dog hanya berlangsung sekitar 100 hari per tahun dari awal Juli hingga akhir Oktober, karena kondisi es laut. Dalam periode ini, Teck biasanya mengirimkan seluruh produksi tahunan konsentrat sengnya kepada pelanggan di Asia, Australia, dan Eropa, dengan sisanya dikirimkan ke kompleks metalurgi Trail di British Columbia, Kanada. Menurut Bloomberg, seorang juru bicara perusahaan juga mengonfirmasi bahwa tidak ada pengiriman yang diperkirakan akan dimulai sebelum bulan Juli.

Antara bulan Juli dan Oktober, ketika rute laut Arktik dapat dilalui, pengiriman dari pelabuhan tambang Red Dog ke tujuan utama di China—seperti Lianyungang, Fangchenggang, dan Shanghai—biasanya memakan waktu lebih dari sebulan, termasuk proses bea cukai setelah tiba. Hal ini meningkatkan kemungkinan bahwa konsentrat tersebut mungkin tidak masuk dalam jendela waktu tarif 90 hari dan gagal melewati bea cukai China sebelum batas waktu 12 Agustus, setelah itu tarif akan kembali menjadi 34%.

Belum jelas bagaimana Teck bermaksud untuk mengatasi kendala waktu ini, atau apakah gencatan senjata saat ini akan secara bermakna mengubah arus perdagangan. SMM akan terus memantau perkembangan dengan seksama seiring dengan perubahan situasi.

Industri hilir menahan napas di tengah ketidakpastian kebijakan

Dalam hal ekspor hilir, pengiriman lembaran galvanis ke pasar Amerika Utara hanya menyumbang sekitar 1% dari total ekspor China. Namun, ketergantungan pada AS tetap signifikan untuk barang jadi. Pada tahun 2024, Amerika Serikat tetap menjadi mitra dagang tunggal terbesar China, dengan 16,2% dari suku cadang mobil China dan 18,3% dari ekspor peralatan rumah tangga yang ditujukan untuk pasar AS. Penangguhan sementara tarif 24% membuka ruang untuk peningkatan ekspor komponen struktural galvanis, lembaran galvanis, dan produk jadi ke AS, dan kemungkinan akan memicu lonjakan ekspor dalam jangka pendek. Hal ini mungkin memberikan dorongan kecil terhadap permintaan seng dalam waktu dekat.

Berdasarkan pembicaraan SMM dengan pelaku pasar, namun, pada saat artikel ini ditulis, industri hilir China masih ragu-ragu untuk mengambil tindakan langsung meskipun ada pelonggaran tarif yang jelas. Dengan ketidakjelasan terbatas mengenai apakah tingkat tarif 10% saat ini akan bertahan dan berapa lama akan bertahan, pelaku pasar masih enggan membuat komitmen jangka panjang. Mengingat perubahan yang sering terjadi dalam kebijakan perdagangan baru-baru ini, untuk saat ini, sebagian besar pemain berhati-hati dan mengambil pendekatan menunggu dan melihat. SMM akan terus memantau bagaimana perubahan pesanan ekspor hilir dan memberikan pembaruan tepat waktu seiring perkembangan situasi.

Penulis: Yueang He, Analis Seng & Timah SMM UK

Kontak: yueanghe@smm.cn | +44 (0)7522 173725