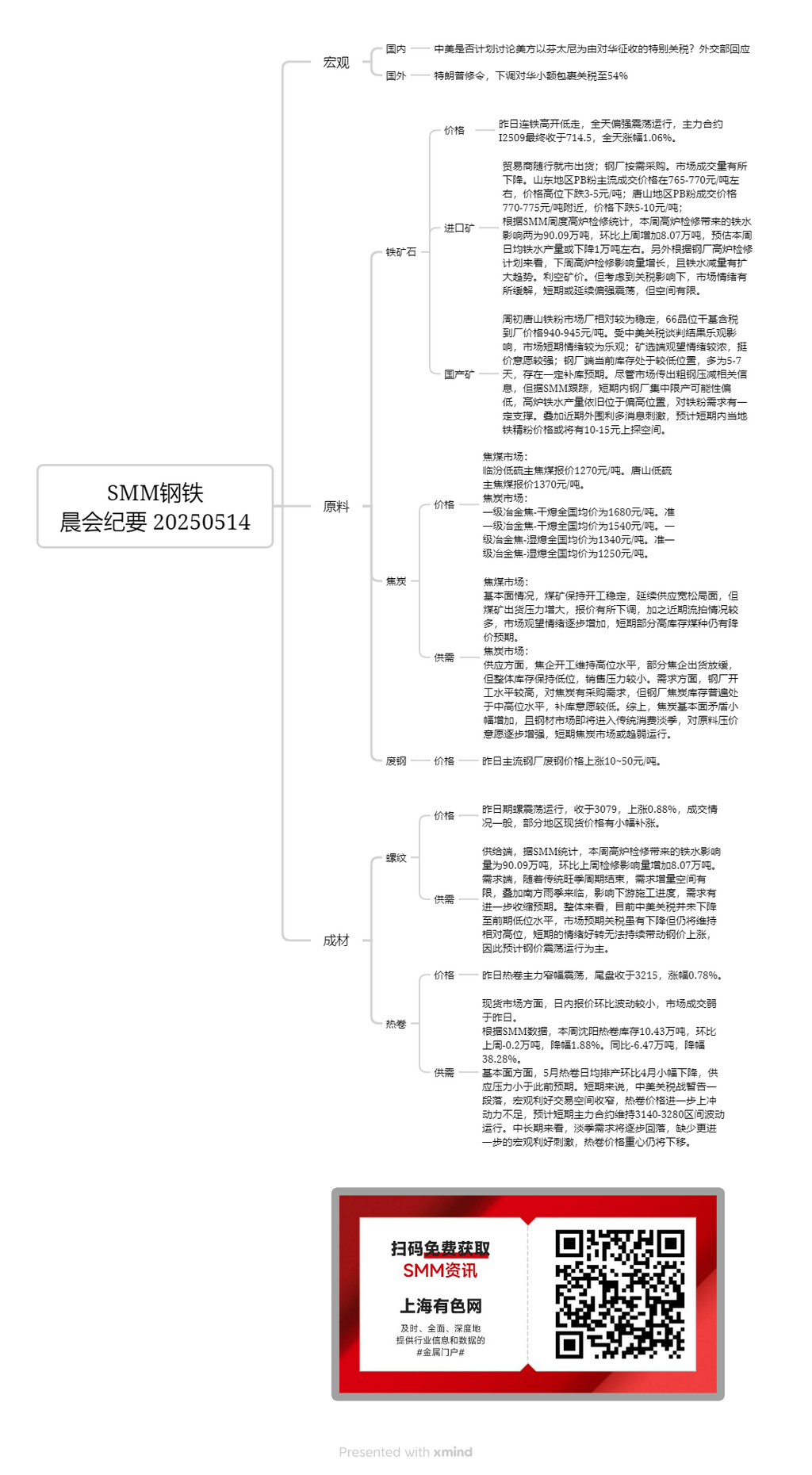

Bijih besi impor:

Pedagang menjual sesuai dengan kondisi pasar, sementara pabrik baja membeli sesuai kebutuhan. Volume perdagangan di pasar menurun sedikit. Harga transaksi utama bijih besi PB di Shandong berada di sekitar 765-770 yuan/mt, dengan harga turun 3-5 yuan/mt dari level tertinggi. Di Tangshan, harga transaksi bijih besi PB berada di sekitar 770-775 yuan/mt, dengan harga turun 5-10 yuan/mt. Menurut statistik pemeliharaan blast furnace mingguan SMM, dampak pemeliharaan blast furnace terhadap produksi besi mentah minggu ini adalah 900.900 mt, meningkat 80.700 mt dari minggu lalu. Diperkirakan bahwa produksi besi mentah rata-rata harian mungkin menurun sekitar 10.000 mt minggu ini. Selain itu, berdasarkan rencana pemeliharaan blast furnace pabrik baja, dampak pemeliharaan blast furnace diperkirakan akan meningkat minggu depan, dengan tren menuju pengurangan yang lebih besar dalam output besi mentah, yang merupakan sentimen bearish untuk harga bijih besi. Namun, mengingat pelonggaran sentimen pasar akibat dampak tarif, harga mungkin terus bertahan dengan baik dalam jangka pendek, tetapi potensi kenaikan terbatas.

Bijih besi domestik:

Pada awal minggu, pasar bijih besi bubuk Tangshan relatif stabil, dengan harga pengiriman ke pabrik termasuk pajak berdasarkan basis kering untuk bijih besi kelas 66% sebesar 940-945 yuan/mt. Dipengaruhi oleh hasil optimis dari negosiasi tarif Tiongkok-AS, sentimen pasar relatif optimis dalam jangka pendek. Tambang dan pabrik pengolahan memiliki sentimen menunggu dan melihat yang kuat serta sentimen untuk bertahan pada harga yang ditawarkan. Tingkat persediaan pabrik baja saat ini relatif rendah, sebagian besar berada di 5-7 hari, menunjukkan ekspektasi tertentu untuk pengisian kembali persediaan. Meskipun ada rumor pasar tentang potensi pemotongan produksi baja mentah, menurut pelacakan SMM, kemungkinan pembatasan produksi terpusat di pabrik baja dalam jangka pendek masih rendah. Produksi besi mentah blast furnace masih berada pada tingkat yang relatif tinggi, memberikan beberapa dukungan untuk permintaan bijih besi bubuk. Ditambah dengan berita eksternal positif baru-baru ini, diperkirakan bahwa mungkin ada potensi kenaikan 10-15 yuan untuk harga konsentrat bijih besi lokal dalam jangka pendek.

Pasar batu bara kokas:

Di sisi fundamental, tambang batu bara mempertahankan operasi yang stabil, melanjutkan situasi pasokan yang longgar. Namun, tekanan pada pengiriman batubara meningkat, yang menyebabkan penyesuaian harga ke arah penurunan. Selain itu, dalam beberapa waktu terakhir, terdapat lebih banyak kasus lot yang tidak terjual, yang secara bertahap meningkatkan sentimen menunggu dan melihat di pasar. Dalam jangka pendek, masih ada ekspektasi penurunan harga untuk beberapa jenis batubara dengan persediaan tinggi.

Pasar kokas:

Dalam hal pasokan, perusahaan kokas mempertahankan tingkat operasi yang tinggi, dengan beberapa mengalami pengiriman yang lebih lambat. Namun, secara keseluruhan, tingkat persediaan tetap rendah, sehingga tekanan penjualan relatif kecil. Di sisi permintaan, pabrik baja mempertahankan tingkat operasi yang tinggi, dengan permintaan untuk pembelian kokas. Namun, tingkat persediaan kokas pabrik baja umumnya berada pada tingkat menengah hingga tinggi, sehingga menghasilkan kemauan yang rendah untuk mengisi kembali persediaan. Singkatnya, ketidakseimbangan dalam fundamental pasar kokas meningkat sedikit. Selain itu, karena pasar baja akan memasuki musim konsumsi rendah tradisional, ada keinginan yang meningkat untuk menurunkan harga bahan baku. Dalam jangka pendek, pasar kokas mungkin cenderung lebih lemah.

Besi beton:

Di sisi pasokan, menurut statistik SMM, dampak pemeliharaan tungku pada produksi besi kasar minggu ini adalah 900.900 ton, meningkat 80.700 ton dari dampak pemeliharaan minggu lalu. Di sisi permintaan, karena periode puncak permintaan tradisional telah berakhir, ruang lingkup pertumbuhan permintaan terbatas. Ditambah dengan datangnya musim hujan di Cina selatan, yang mempengaruhi kemajuan konstruksi hilir, ada ekspektasi untuk kontraksi lebih lanjut dalam permintaan. Secara keseluruhan, tarif Cina-AS saat ini belum turun ke level rendah sebelumnya. Pasar memperkirakan bahwa meskipun tarif akan menurun, mereka akan tetap berada pada tingkat yang relatif tinggi. Peningkatan sentimen jangka pendek tidak dapat secara berkelanjutan mendorong harga baja naik. Oleh karena itu, diperkirakan harga baja akan berfluktuasi terutama.

HRC:

Di pasar spot, penawaran intraday berfluktuasi relatif kecil secara mingguan, dan transaksi pasar lebih lemah daripada kemarin. Menurut data SMM, persediaan HRC minggu ini di Shenyang adalah 104.300 ton, penurunan 2.000 ton secara mingguan, atau penurunan 1,88%. Secara tahunan, turun 64.700 ton, atau 38,28%. Di sisi fundamental, jadwal produksi HRC rata-rata harian pada bulan Mei sedikit menurun secara bulanan dari bulan April, dengan tekanan pasokan yang lebih rendah daripada yang diperkirakan sebelumnya. Dalam jangka pendek, perang tarif Tiongkok-AS telah sementara berakhir, dan ruang perdagangan untuk prospek makro yang menguntungkan telah menyempit. Tidak ada momentum yang cukup untuk harga HRC untuk naik lebih tinggi lagi. Diperkirakan bahwa kontrak yang paling banyak diperdagangkan akan berfluktuasi dalam kisaran 3.140-3.280 dalam jangka pendek. Dalam jangka menengah dan panjang, permintaan di luar musim akan secara bertahap menurun. Tanpa stimulus makroekonomi lebih lanjut, pusat harga HRC masih akan bergerak lebih rendah.