》Periksa Kutipan Tembaga SMM, Data, dan Analisis Pasar

》Berlangganan untuk Melihat Harga Spot Logam Historis SMM

》Klik untuk Mengakses Basis Data Rantai Industri Tembaga SMM

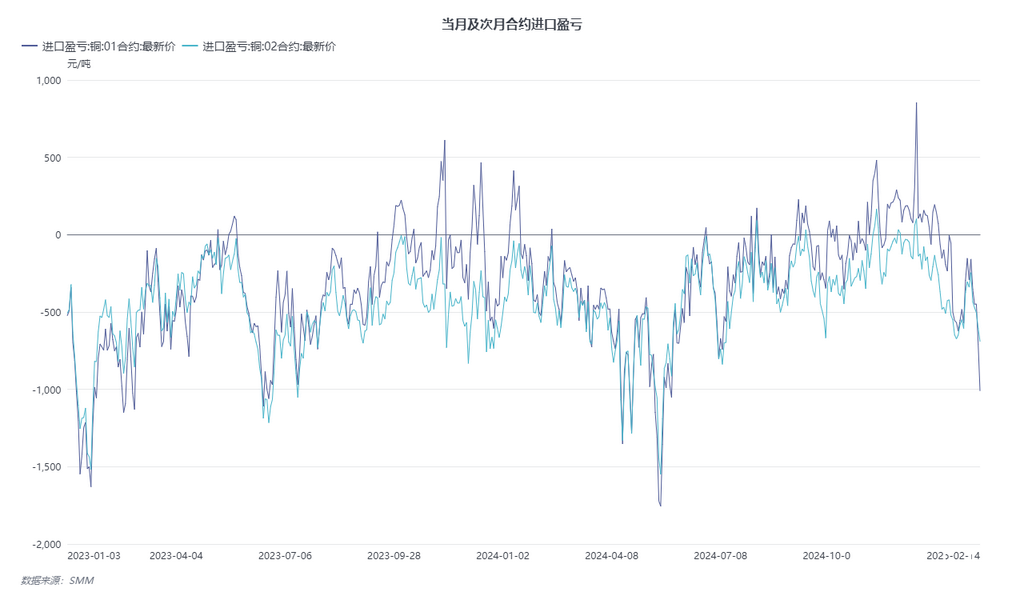

Pada awal tahun 2025, pasar tembaga global mengalami berbagai anomali. Menjelang tanggal pengiriman LME Februari, sejumlah besar posisi short berpindah dari kontrak Februari ke kontrak Maret, menyebabkan selisih harga antara kontrak LME Februari dan Maret anjlok dari struktur contango sekitar $36/mt pada 13 Februari menjadi hampir $0/mt, yang pada dasarnya menjadi datar. Sementara itu, harga tembaga di COMEX, LME, dan SHFE semuanya naik, memperlebar kerugian impor untuk kontrak tembaga SHFE 2502.

Sejak akhir Januari 2025, konflik geopolitik meletus di bagian timur DRC, dengan kelompok bersenjata anti-pemerintah "Gerakan M23" melancarkan serangan di Provinsi Kivu Utara dan menguasai Goma, mengakibatkan sekitar 3.000 kematian. Gencatan senjata sementara dicapai pada 12 Februari. Menurut SMM, meskipun konflik terjadi sekitar 1.500 kilometer dari area penambangan tembaga utama, smelter lokal melaporkan bahwa produksi dan transportasi katoda tembaga tidak terpengaruh secara signifikan. Saat ini, produksi katoda tembaga tahunan DRC menyumbang sekitar 10% dari total global, dan produksi diperkirakan akan terus meningkat pada tahun 2025.

Hingga penutupan pada 14 Februari, keuntungan impor untuk kontrak tembaga SHFE 2502 dan 2503 dibandingkan dengan LME turun menjadi sekitar -1.000 yuan/mt dan -700 yuan/mt, masing-masing, menunjukkan bahwa jendela ekspor akan segera terbuka. Namun, smelter domestik utama melaporkan bahwa karena volatilitas signifikan pada kontrak LME 3M, saat ini sulit untuk menentukan sejauh mana dan durasi jendela ekspor, dan belum ada rencana jelas untuk meningkatkan ekspor ke gudang berikat atau gudang Asia LME. Gudang zona berikat utama juga menyatakan bahwa mereka belum menerima permintaan baru yang signifikan untuk transfer ke gudang pengiriman.