9 Februari 2025

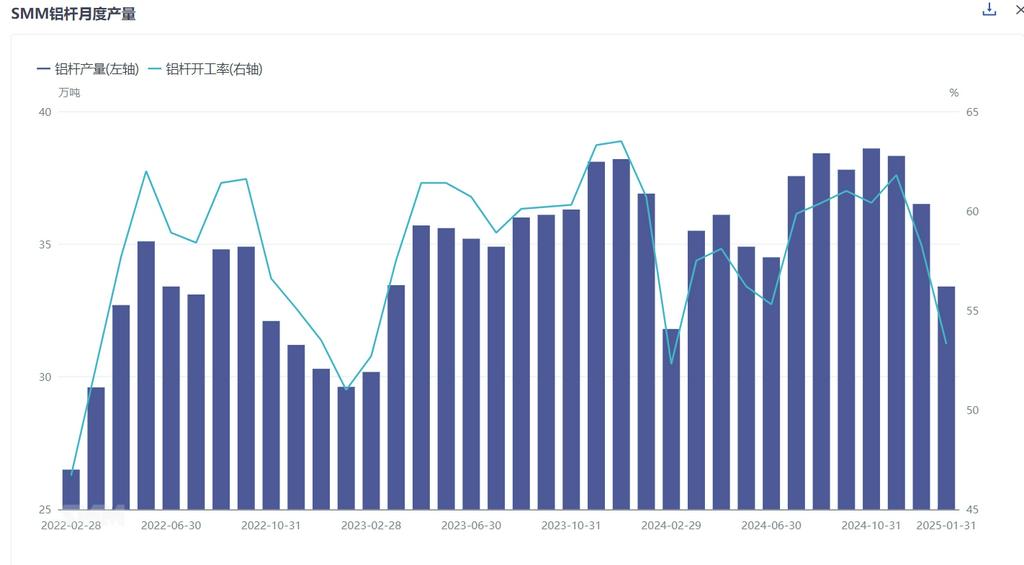

Menurut survei bulanan terbaru oleh SMM,total produksi batang aluminium di Tiongkok pada Januari 2025 mencapai 334.100 mt, turun 31.000 mt dibandingkan bulan sebelumnya (MoM) pada Desember. Tingkat operasional produsen tercatat 53,34%, turun 4,95% MoM. Dibandingkan Januari 2024, produksi batang aluminium turun 30.900 mt, dan tingkat operasional produsen turun 4,75% YoY. Penurunan YoY yang signifikan terutama disebabkan oleh libur Tahun Baru Imlek yang lebih awal tahun ini, yang menyebabkan pengurangan produksi dan libur lebih awal, sehingga produksi dan tingkat operasional menurun.

Berdasarkan wilayah, pengurangan pasokan batang aluminium terlihat signifikan pada Januari.Di Shandong, pusat utama produksi batang aluminium, tingkat operasional produsen lokal turun 4,61%, sementara di Henan, tingkat operasional turun 4,67%, menunjukkan penurunan serupa. Selain itu, Shanxi dan Ningxia mengalami pengurangan produksi yang signifikan akibat tekanan inventaris pasca-liburan, dengan penurunan tingkat operasional melebihi 20% di kedua wilayah tersebut. Sementara itu, tingkat operasional di Yunnan, Guizhou, dan Guangxi juga mengalami penurunan lebih lanjut.Namun,produsen di Mongolia Dalam dan Qinghai mengalami peningkatan tingkat operasional yang berlawanan tren,terutama karena tekanan tinggi untuk mengonsumsi aluminium cair selama liburan, menjaga ritme produksi dengan sedikit peningkatan.

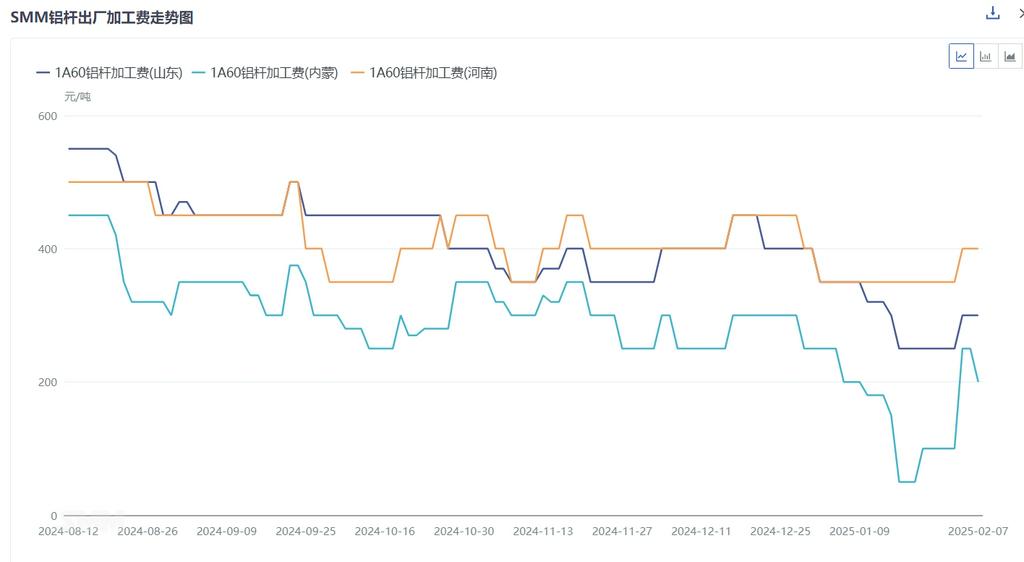

Mengenai biaya pengolahan spesifik, pada Januari, harga rata-rata bulanan ex-pabrik biaya pengolahan 1A60 di Shandong adalah 297 yuan/mt, turun 107 yuan/mt MoM; di Henan, harga rata-rata bulanan ex-pabrik adalah 350 yuan/mt, turun 70 yuan/mt MoM; di Mongolia Dalam, harga rata-rata bulanan ex-pabrik adalah 150 yuan/mt, turun 125 yuan/mt. Di antara tiga wilayah perdagangan utama, harga rata-rata bulanan yang dikirim di Hebei adalah 319 yuan/mt, turun 108 yuan/mt; di Jiangsu, harga rata-rata bulanan yang dikirim adalah 420 yuan/mt, turun 107 yuan/mt; dan di Guangdong, harga rata-rata bulanan yang dikirim adalah 488 yuan/mt, turun 71 yuan/mt.

Di pasar tersegmentasi,permintaan untuk batang biasa jelas memasuki musim sepi,dengan meningkatnya risiko akumulasi inventaris di pabrik, yang tercermin dalam biaya pengolahan.Untuk batang aluminium dengan konduktivitas tinggi, pesanan tegangan ultra-tinggi saat ini telah berakhir sementara,tetapi karena pemasok pasar tetap terbatas, meskipun ada risiko harga, biaya pengolahan secara keseluruhan masih berada pada tingkat yang relatif tinggi. Sebagai contoh, harga ex-pabrik di Shandong dilaporkan sebesar 600-1.000 yuan/mt, dengan margin keuntungan yang relatif besar.Untuk batang aluminium paduan, mendekati akhir tahun pada Januari,pesanan koneksi jaringan energi baru menunjukkan kinerja yang lemah menurut umpan balik perusahaan.Untuk batang aluminium kawat enamel,pesanan terkait pada Januari juga menurun aktivitasnya karena faktor musiman, dengan pendinginan dalam kinerja pesanan.

Dengan berakhirnya tahun 2024, bagaimana pasar batang aluminium akan berkinerja pada 2025? Dari sisi permintaan, meskipun investasi jaringan listrik pada 2025 diperkirakan melebihi 650 miliar yuan, setidaknya ada jeda waktu tiga bulan dari tender hingga tinjauan dan pengumuman untuk pesanan jaringan listrik. Berdasarkan umpan balik saat ini dari perusahaan kabel dan kawat aluminium hilir,volume pengiriman State Grid pada Q1 tidak sekuat periode yang sama tahun lalu.Oleh karena itu, meskipun hilir telah melanjutkan pekerjaan, sentimen penimbunan mungkin tetap pesimis. Dari sisi pasokan,industri batang aluminium saat ini dipengaruhi oleh faktor-faktor seperti paduan aluminium cair dan persaingan ketat dalam biaya pengolahan billet aluminium, yang menyebabkan kapasitas operasional meningkat secara bertahap. Dipahami bahwa kapasitas baru di Xinjiang dan Guizhou diharapkan mulai beroperasi tahun ini, yang berpotensi memperketat persaingan di pasar batang aluminium. SMM percaya bahwa ketika hilir melanjutkan pekerjaan setelah liburan sementara pengurangan pasokan tetap terbatas, sisi pasokan akan cenderung longgar, dan biaya pengolahan batang aluminium diperkirakan menghadapi tekanan penurunan.