》Lihat Kutipan, Data, dan Analisis Pasar Tembaga SMM

》Berlangganan untuk Melihat Harga Logam Spot Historis SMM

》Klik untuk Melihat Basis Data Rantai Industri Tembaga SMM

Libur Tahun Baru Imlek 2025 di Tiongkok berlangsung dari 28 Januari hingga 4 Februari, selama periode tersebut pasar SHFE akan tutup. Sebelum liburan, kontrak tembaga SHFE 2503 mengalami fluktuasi turun, ditutup pada 75.540 yuan/mt pada 27 Januari.

Di pasar luar negeri, harga tembaga LME tertekan oleh indeks dolar AS yang terus meningkat selama minggu sebelum Tahun Baru Imlek (21-27 Januari), sempat turun ke $8.914/mt, mengalami penurunan signifikan dari level tertinggi sebelum liburan sebesar $9.355/mt. Akhirnya ditutup pada $9.153/mt, turun 0,83% dari harga pembukaan $9.230/mt pada 27 Januari.

Perspektif Makro:

Risiko luar negeri berfokus pada "konflik kebijakan," dengan ekspektasi pemotongan suku bunga Fed AS semakin mereda.

Pada Desember, AS menambahkan 256 ribu pekerjaan non-pertanian (ekspektasi 160 ribu), dengan data jauh melampaui ekspektasi, memperkuat "ketahanan inflasi." Pasar telah mengurangi ekspektasi jumlah pemotongan suku bunga Fed AS pada 2025 menjadi satu, dengan pemotongan pertama ditunda hingga kuartal IV. Pernyataan FOMC Januari menghapus frasa "mempertimbangkan jeda kebijakan," menunjukkan siklus kenaikan suku bunga mungkin telah berakhir, tetapi ambang batas untuk pemotongan suku bunga tetap sangat tinggi.

"Pemotongan suku bunga hawkish" ECB mengganggu pasar: CPI Zona Euro pada Januari meningkat YoY menjadi 3,2% (ekspektasi 2,9%), dengan CPI inti tetap tinggi pada 4,1% YoY. Namun, ECB tetap mengumumkan pemotongan suku bunga 25bp menjadi 3,75%, terutama karena kontraksi 0,2% QoQ dalam PDB kuartal IV, menyoroti tekanan resesi. Presiden ECB Lagarde menyatakan bahwa "pemotongan suku bunga tidak ditentukan sebelumnya," dan pasar telah mempersempit ekspektasi pemotongan suku bunga tahun ini dari empat menjadi dua.

Kebijakan baru Trump memengaruhi rantai pasokan: Pada 1 Februari, Trump menandatangani perintah eksekutif yang memberlakukan tarif 10% pada barang-barang Tiongkok (mencakup sekitar $300 miliar barang) dan tarif 25% pada mobil dari Kanada dan Meksiko. Menteri Keuangan AS Besant menyatakan bahwa "mengurangi defisit adalah prioritas," meningkatkan kekhawatiran pasar tentang ruang ekspansi fiskal yang terbatas. Imbal hasil Treasury AS 10 tahun meningkat, memberikan tekanan turun pada aset berisiko.

Kebijakan domestik menyeimbangkan "menstabilkan ekspektasi" dengan risiko geopolitik.Langkah-langkah kebijakan pra-liburan lebih lemah dari yang diharapkan: Setelah Konferensi Kerja Ekonomi Pusat, ekspektasi pasar untuk "stimulus luar biasa" tidak terpenuhi. Langkah-langkah fiskal pra-liburan berfokus pada penerbitan voucher konsumsi dan subsidi peningkatan peralatan, tanpa menangani permintaan dalam rantai real estat.

Pada Januari, pertumbuhan penjualan ritel meningkat YoY menjadi 5,1% (nilai sebelumnya 4,6%), tetapi luas penjualan real estat masih turun 12% YoY, menunjukkan bahwa efek dukungan kebijakan belum tersampaikan ke komoditas massal. Dewan Negara mengumumkan tarif 15% pada batu bara dan LNG AS serta tarif 10% pada minyak mentah dan mesin pertanian mulai 10 Februari, yang berpotensi meningkatkan biaya energi domestik. Setelah penerapan tarif Trump pada barang-barang Tiongkok, Tiongkok menyatakan akan "mengambil tindakan balasan yang diperlukan." Jika ketegangan AS-Tiongkok meningkat ke sektor teknologi, selera risiko pasar dapat terpengaruh.

Fundamental:

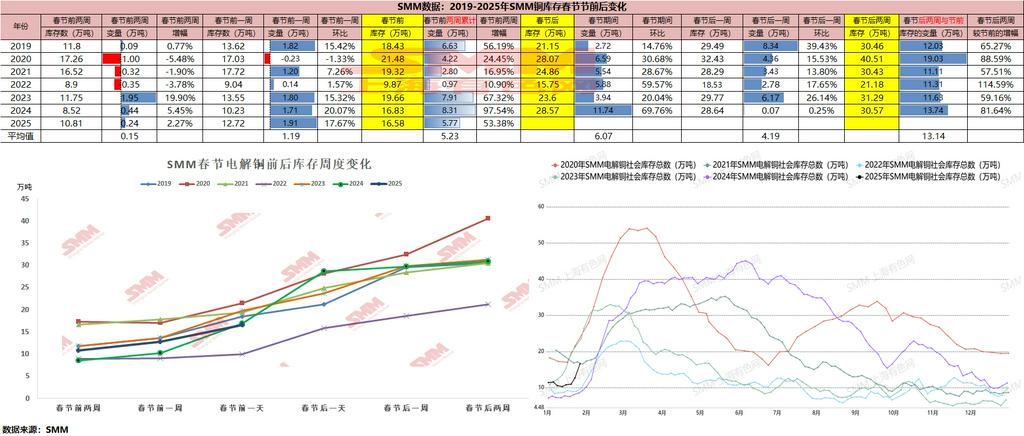

Inventaris LME mengalami sedikit pengurangan sebelum Tahun Baru Imlek, dengan selisih harga terhadap kontrak paling aktif COMEX masih ada, meningkatkan keinginan beberapa pedagang untuk mentransfer ke gudang pengiriman. Inventaris domestik tetap rendah, tetapi sentimen penimbunan pra-liburan terbatas, dengan konsumsi hilir menunjukkan kelemahan. Inventaris zona berikat juga tetap rendah, dan kerugian impor menyempit. Peningkatan pasokan yang telah melalui bea cukai terbatas. Menurut survei SMM, perusahaan batang katoda tembaga sedikit meningkatkan penimbunan pra-liburan YoY, terutama karena waktu liburan Tahun Baru Imlek yang lebih awal dan pesanan jaringan listrik yang ditempatkan sebelumnya, mendukung permintaan. Namun, perusahaan kabel dan kawat dalam rantai real estat mengalami penurunan YoY dalam hari inventaris bahan baku, dengan permintaan akhir menunjukkan perbedaan.

Prospek Pasca-Liburan: Faktor bearish luar negeri dapat menekan harga tembaga. Inventaris tembaga LME yang tinggi dan dolar AS yang kuat (imbal hasil Treasury AS + lindung nilai geopolitik) dapat menekan rebound tembaga LME. Jika Fed AS memberikan sinyal kebijakan hawkish lebih lanjut, harga tembaga dapat menguji level $9.000/mt.

Ekspektasi kebijakan domestik dapat memberikan dukungan untuk pasar domestik: Debat kebijakan "stabilisasi pertumbuhan" pra-Dua Sesi diharapkan meningkat. Di pasar spot, peningkatan penumpukan inventaris domestik selama Tahun Baru Imlek dapat secara signifikan menekan premi spot, tetapi kehati-hatian diperlukan terkait potensi keketatan likuiditas jangka pendek yang disebabkan oleh keterlambatan kedatangan pasokan impor.