SMM, 19 Januari:

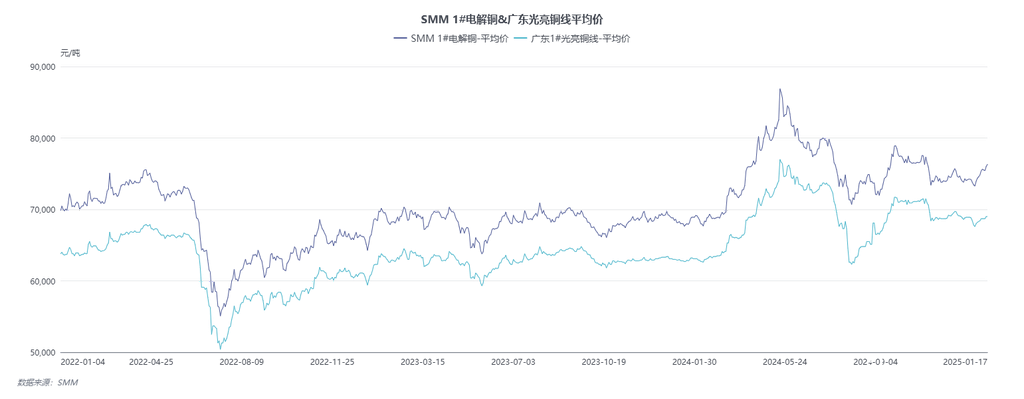

Pada tahun 2024, harga tembaga mengalami fluktuasi signifikan, dan harga bahan baku tembaga sekunder juga menunjukkan tren naik terlebih dahulu, kemudian turun, diikuti oleh rebound ringan. Pada Q1, harga tembaga melanjutkan tren stabil dari tahun 2023. Pada Q2, karena pasokan bijih tembaga luar negeri yang ketat, sanksi terhadap tembaga dan aluminium Rusia, serta peristiwa makro seperti gudang batas tembaga dolar AS, harga tembaga melonjak ke rekor tertinggi 88.940 yuan/mt. Namun, ketika sentimen spekulatif mereda, harga tembaga turun tajam pada Q3. Mulai Agustus, didorong oleh ekspektasi pasar terhadap pemotongan suku bunga Fed AS, harga tembaga mencapai titik terendah. Pada Q4, menjelang kemenangan pemilu presiden Trump, harga tembaga menunjukkan fluktuasi yang luas.

Sejak Maret 2024, pemasok bahan baku tembaga sekunder domestik secara aktif meningkatkan pengiriman karena kenaikan harga tembaga untuk menghindari risiko dari penurunan harga dari level tertinggi. Ketika harga tembaga naik dari 68.000 yuan/mt menjadi 73.000 yuan/mt, pasar memiliki persediaan bahan baku tembaga sekunder yang melimpah, bahkan bubuk tembaga mulai diminati oleh perusahaan. Perusahaan batang tembaga sekunder meningkatkan cadangan inventaris untuk mengantisipasi kenaikan harga lebih lanjut. Meskipun harga tembaga sempat turun dan kemudian naik ke rekor tertinggi 88.940 yuan/mt, pada pertengahan Maret, sejumlah besar persediaan bahan baku tembaga sekunder telah habis. Harga tembaga yang tinggi tidak secara signifikan meningkatkan volume perdagangan, dan hubungan pasokan-permintaan tetap ketat. Selanjutnya, harga tembaga turun tajam, dan pemasok menjadi lebih berhati-hati, menunda pengiriman. Meskipun harga tembaga rebound pada H2, pemasok tetap bersikap menunggu dan melihat, dan pasokan tahunan bahan baku tembaga sekunder tetap ketat.

Pada tahun 2024, pasokan bahan baku tembaga sekunder menunjukkan tren ketat di awal tahun, kemudian melonggar. Awal tahun, ekspansi kapasitas cepat smelter domestik di Tiongkok menyebabkan ketidaksesuaian pasokan bijih tembaga, membalikkan situasi surplus sebelumnya. Kekhawatiran muncul bahwa smelter domestik mungkin secara signifikan mengurangi produksi katoda tembaga karena kekurangan bijih tembaga. Selain itu, penutupan tambang tembaga besar di luar negeri, larangan pengiriman tembaga Rusia di Eropa dan AS, serta tekanan pendek oleh pedagang besar mendorong harga tembaga naik signifikan pada H1. Ketika harga tembaga naik, pemasok bahan baku tembaga sekunder di dalam dan luar negeri menjual persediaan besar, menghasilkan volume impor bahan baku tembaga sekunder tertinggi sepanjang masa sebesar 180.900 mt (kandungan logam) pada April 2024. Selanjutnya, harga tembaga turun dari level tertinggi, dan selisih harga antara logam primer dan skrap menyempit dari 5.400 yuan/mt menjadi 1.300 yuan/mt. Sementara itu, pemerintah Tiongkok memperkenalkan "faktur terbalik" dan Peraturan Tinjauan Persaingan Adil, yang secara signifikan memengaruhi tingkat operasi perusahaan pemanfaatan skrap. Di bawah tekanan ganda dari penurunan harga tembaga dan permintaan yang lemah, pemasok bahan baku tembaga sekunder umumnya memilih menahan penjualan, menyebabkan pasokan lebih ketat pada H2 dan mengurangi sirkulasi bahan baku tembaga sekunder berharga rendah di pasar. Menurut perkiraan SMM, total pasokan bahan baku tembaga sekunder pada tahun 2024 akan mencapai 3,876 juta mt (kandungan logam), meningkat 327.000 mt dibandingkan 3,549 juta mt pada tahun 2023.

Sejak 2024, karena permintaan katoda tembaga luar negeri melebihi pasokan, harga tembaga menunjukkan tren "LME mengungguli SHFE." Sementara itu, kebijakan suku bunga tinggi Fed AS membuat yuan berada di bawah tekanan jangka panjang terhadap dolar AS, menghasilkan "inversi" yang parah dalam harga bahan baku tembaga sekunder luar negeri. Meskipun demikian, smelter domestik menunjukkan permintaan yang lebih kuat untuk bahan baku tembaga sekunder dibandingkan tahun-tahun sebelumnya. Ketika harga menguntungkan, pedagang bahan baku tembaga sekunder tetap memilih untuk mengimpor. Menurut perkiraan SMM, kandungan fisik impor bahan baku tembaga sekunder pada tahun 2024 diperkirakan mencapai 2,247 juta mt, setara dengan 1,797 juta mt dalam kandungan logam, meningkat sekitar 260.000 mt dalam kandungan fisik dan 208.000 mt dalam kandungan logam dibandingkan tahun sebelumnya.

Sebaliknya, meskipun sektor real estat berkinerja buruk sepanjang tahun meskipun ada berbagai kebijakan stimulus, volume impor ingot kuningan sekunder terus menurun. Namun, karena sumber daya mineral yang tidak mencukupi untuk smelter, mereka harus mengimpor ingot tembaga dari luar negeri, dengan pertumbuhan impor melebihi penurunan yang disebabkan oleh kuningan sekunder. Menurut perkiraan SMM, kandungan logam dari impor ingot tembaga sekunder pada tahun 2024 diperkirakan mencapai 482.200 mt, meningkat 92.900 mt dibandingkan periode yang sama tahun lalu.

Meskipun depresiasi yuan yang terus-menerus menyebabkan impor bahan baku tembaga sekunder tetap tidak menguntungkan, jendela impor sempat terbuka dari Oktober hingga Desember, dan volume impor tetap meningkat. Hal ini terutama karena masalah pasokan konsentrat tembaga yang ketat tetap belum terselesaikan, memaksa smelter untuk mengandalkan pelat anoda yang bersumber dari luar untuk memastikan produksi katoda tembaga. Akibatnya, permintaan bahan baku tembaga sekunder meningkat, dan pedagang impor bersedia meningkatkan impor hanya ketika mereka dapat mengamankan keuntungan tertentu melalui operasi di pasar berjangka domestik dan luar negeri.

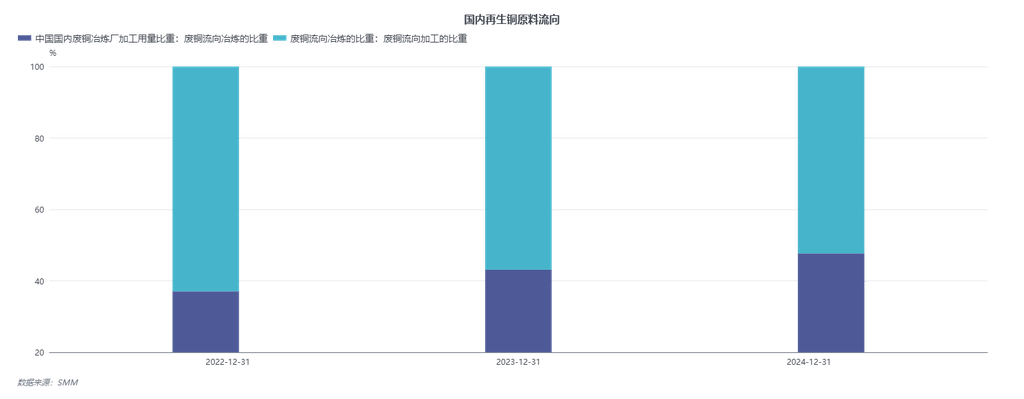

Pada tahun 2024, pasokan bijih tembaga yang ketat secara signifikan meningkatkan permintaan smelter untuk pelat anoda. Untuk memastikan produksi katoda tembaga, smelter menawarkan harga pembelian pelat anoda lebih tinggi daripada harga jual batang tembaga sekunder di pasar. Hal ini mendorong pabrik batang tembaga sekunder untuk beralih memproduksi pelat anoda. Namun, pada H2, karena implementasi kebijakan baru, banyak pabrik batang tembaga sekunder menghentikan produksi untuk mengamati situasi, menunggu kejelasan kebijakan sebelum melanjutkan operasi. Selama periode ini, pabrik batang tembaga sekunder yang melanjutkan produksi terutama fokus pada pelat anoda sebagai produk utama mereka, memenuhi kontrak jangka panjang dengan smelter. Akibatnya, proporsi bahan baku tembaga sekunder yang mengalir ke sektor peleburan meningkat secara signifikan dibandingkan tahun-tahun sebelumnya. Menurut perkiraan SMM, proporsi bahan baku tembaga sekunder yang mengalir ke sektor peleburan pada tahun 2024 diperkirakan mencapai 47,5%, sementara proporsi yang mengalir ke sektor pengolahan akan menjadi 52,5% (dibandingkan dengan 43% dan 57% pada tahun 2023, masing-masing).

Di sektor pengolahan, batang tembaga sekunder tetap menjadi tujuan utama, diikuti oleh billet tembaga dan foil tembaga. Pada bulan April dan Juli tahun ini, kebijakan baru memperkuat regulasi pajak pada sirkulasi bahan baku tembaga sekunder dan menstandarkan insentif pajak dan subsidi pemerintah lokal untuk perusahaan tembaga sekunder. Kebijakan ini mengurangi manfaat ekonomi bahan baku tembaga sekunder karena kebijakan pajak yang diperketat, menekan keuntungan perusahaan pengolahan. Selain itu, kebijakan baru menetapkan bahwa kapasitas batang tembaga sekunder yang baru ditambahkan secara nasional tidak lagi menikmati kebijakan preferensial lokal. Karena manfaat ekonomi perusahaan pemanfaatan skrap terus menurun, pabrik batang tembaga sekunder mungkin menghadapi keluarnya kapasitas dan konsolidasi di masa depan.

Di sektor peleburan, harga tembaga yang tinggi pada Q2 secara bertahap melonggarkan pasokan bahan baku tembaga sekunder. Dengan latar belakang meningkatnya permintaan pelat anoda dari smelter, keuntungan mereka melampaui batang tembaga sekunder, secara signifikan mendorong bahan baku tembaga sekunder mengalir ke sektor peleburan. Menurut perkiraan SMM, volume bahan baku tembaga sekunder yang mengalir ke sektor peleburan pada tahun 2024 diperkirakan mencapai 1,84 juta mt, meningkat sekitar 330.000 mt dibandingkan tahun sebelumnya. Meskipun pasokan bahan baku tembaga sekunder mengetat pada H2 dan kebijakan baru memengaruhi tingkat operasi pabrik batang tembaga sekunder, peralihan ke produksi pelat anoda mengkompensasi kekurangan bahan baku yang disebabkan oleh kekurangan bijih tembaga, memastikan produksi katoda tembaga.

Di masa depan, aliran bahan baku tembaga sekunder mungkin mengalami perubahan signifikan, dengan rasio antara sektor pengolahan dan peleburan berpotensi bergeser dari 6:4 saat ini menjadi 4:6.

Ke depan, pasar tembaga sekunder global sedang mengalami perubahan signifikan. Di luar negeri, smelter tembaga sekunder lokal di Eropa dan AS secara bertahap mulai beroperasi, menyebabkan lebih banyak bahan baku tembaga sekunder dikonsumsi di pasar lokal. Selain itu, urbanisasi yang dipercepat di wilayah seperti India dan Dubai mendorong peningkatan permintaan tembaga. Sementara itu, kebijakan bea cukai di luar negeri relatif lebih longgar dibandingkan dengan Tiongkok. Setelah Trump menjabat pada tahun 2025, ia mungkin memberlakukan tarif 10% pada impor Tiongkok, sementara Tiongkok memberlakukan tarif 25% pada bahan baku tembaga sekunder AS pada tahun 2018. Dalam konteks ini, banyak pedagang impor Tiongkok telah menangguhkan pembelian bahan baku tembaga sekunder dari AS sejak pertengahan hingga akhir November, menunjukkan bahwa impor tembaga sekunder Tiongkok mungkin mengalami penyesuaian karena kebijakan yang lebih unggul di negara lain dan ketidakpastian dalam hubungan perdagangan Tiongkok-AS.

Secara domestik, pada tahun 2024, Tiongkok akan menerapkan kebijakan subsidi tukar tambah untuk peralatan rumah tangga dan NEV, mendorong penghapusan kendaraan dan peralatan di atas level 2023. Selama 15-20 tahun ke depan, bahan baku tembaga sekunder yang dapat didaur ulang diperkirakan akan tumbuh secara signifikan. Selain itu, pembentukan China Resource Recycling Group pada September 2024 memberikan dukungan kuat untuk mempromosikan daur ulang sumber daya sekunder. Dengan dukungan dari kebijakan nasional, grup ini diharapkan memperluas cakupan daur ulang sumber daya sekunder domestik, mempromosikan ekonomi "sirkulasi internal" rantai penuh dari daur ulang awal hingga perusahaan pengguna akhir, mempercepat proses menjadikan bahan baku tembaga sekunder domestik sebagai sumber pasokan utama. Selain itu, pada bulan Desember, Dewan Negara mengeluarkan pemberitahuan untuk mendirikan program percontohan untuk daur ulang peralatan rumah tangga bekas di berbagai kota, yang akan meningkatkan volume daur ulang peralatan rumah tangga lama hingga tingkat tertentu, sehingga meningkatkan pasokan bahan baku tembaga sekunder domestik.

Dari 2024 hingga 2030, pasokan bahan baku tembaga sekunder domestik Tiongkok diperkirakan meningkat dari 2 juta mt menjadi 3,34 juta mt. Hal ini akan memberikan keamanan bahan baku yang lebih besar bagi industri tembaga domestik dan meningkatkan daya saing pasar.