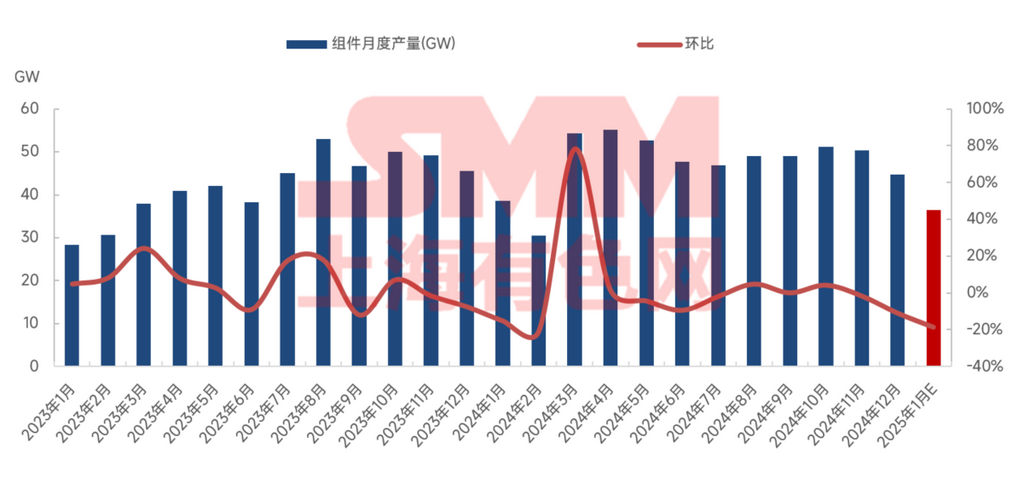

Menurut statistik SMM, produksi modul PV China pada bulan Desember menurun sekitar 10,9% MoM, dengan tingkat operasi industri sekitar 44,2%. Sepanjang tahun 2024, produksi kumulatif modul PV China diperkirakan meningkat sekitar 12,2% YoY dibandingkan tahun 2023. Berdasarkan jalur teknologi, TOPCon terus mendominasi pangsa pasar utama, sementara pangsa jadwal produksi modul BC tetap stabil dengan sedikit pertumbuhan, didorong oleh dorongan target tahunan pada akhir tahun. Produksi modul tipe-P menurun 29,3% MoM, menyumbang 3,6% dari total produksi, sementara produksi modul tipe-N menurun 10% MoM, menyumbang 96,4% dari total produksi. Tingkat operasi modul PV di China pada bulan Desember sekitar 46,7%.

Pada akhir tahun, penggerak permintaan domestik dan internasional melemah, menyebabkan pengurangan pesanan baru. Perusahaan berupaya mengendalikan tingkat persediaan akhir tahun dengan menurunkan tingkat operasi. Basis produksi domestik dan luar negeri perusahaan China mengalami penurunan output, dengan banyak produsen modul memilih untuk memproduksi berdasarkan permintaan. Tingkat operasi perusahaan papan atas tingkat pertama dan kedua menurun, dan jumlah perusahaan papan atas yang melakukan pemotongan produksi signifikan meningkat. Hal ini disebabkan oleh persediaan dengan perputaran tinggi pada akhir tahun, berakhirnya periode puncak pengiriman untuk instalasi mendesak, penurunan tarif rabat pajak ekspor, dan kerugian akibat inversi biaya-harga.

Memasuki Januari 2025, jadwal produksi modul PV China diperkirakan terus menurun, turun 18,7% MoM dibandingkan Desember 2024, dengan tingkat operasi industri sekitar 35,95%. Berdasarkan jalur teknologi, produksi modul tipe-P diperkirakan menurun 13,6% MoM, menyumbang 3,8% dari total produksi, sementara produksi modul tipe-N diperkirakan menurun 18,9% MoM, menyumbang 96,2% dari total produksi. Tingkat operasi modul PV di China pada bulan Januari diperkirakan sekitar 37,8%.

Penurunan utama dalam jadwal produksi modul Januari berasal dari basis domestik perusahaan China. Di antara basis luar negeri, fasilitas di empat negara Asia Tenggara secara bertahap menghentikan operasi pada akhir 2024, dengan perusahaan mengalihkan tata letak produksi modul mereka ke Indonesia. Basis AS juga menurunkan tingkat operasi secara tepat karena melemahnya permintaan pesanan. Pada bulan Januari, liburan Tahun Baru dan Tahun Baru Imlek mengurangi jumlah hari produksi aktual, memengaruhi volume produksi yang direncanakan setiap perusahaan. Menurut SMM, perusahaan modul umumnya mengambil libur 10-15 hari selama Tahun Baru Imlek. Banyak pabrik kecil merencanakan libur mulai dari setengah bulan hingga satu bulan, melanjutkan produksi hanya jika ada pesanan. Perusahaan papan atas menunjukkan pengurangan produksi signifikan pada bulan Januari, turun 18,6% MoM dibandingkan Desember. Perusahaan tingkat kedua dan ketiga, yang telah mempertahankan tingkat operasi rendah untuk waktu yang lama, memiliki ruang terbatas untuk pemotongan produksi lebih lanjut. Setiap perusahaan modul merumuskan rencana produksinya berdasarkan pesanan dan visibilitas pesanan masa depan. Sebagian besar perusahaan, karena permintaan musim sepi dan tekanan kerugian, fokus pada penjualan persediaan dan mengambil libur panjang.

Baru-baru ini, dengan kenaikan harga wafer silikon dan sel surya, harga modul juga menunjukkan tanda-tanda kenaikan. Di satu sisi, kenaikan harga bahan baku memperkuat dukungan biaya; di sisi lain, sentimen pasar untuk bertahan pada penawaran, ditambah dengan pemotongan produksi dan pengendalian persediaan oleh perusahaan modul, telah menyebabkan rencana kenaikan harga penawaran sebesar 0,01-0,02 yuan/W. Namun, masih ada kesenjangan antara harga transaksi aktual dan ekspektasi penawaran. Meskipun perusahaan modul papan atas bersatu dalam bertahan pada penawaran dan bertujuan untuk menaikkan harga, permintaan musim sepi domestik Q1 saat ini, persaingan yang meningkat di pasar residensial, dan ketidakjelasan penerimaan kenaikan harga di pasar terpusat menunjukkan bahwa perjuangan harga akan terus berlanjut dalam jangka pendek. Harga transaksi aktual untuk modul tidak mungkin naik sebelum dan sesudah Tahun Baru Imlek. Pada akhir Q1, seiring dengan pemulihan permintaan, harga modul diperkirakan stabil dan naik sedikit, didukung oleh biaya dan permintaan.

》Lihat Database Rantai Industri PV SMM