》Lihat Harga Tembaga SMM, Data, dan Analisis Pasar

》Berlangganan untuk Melihat Harga Spot Logam Historis SMM

Selama bulan ini, Jiangxi Copper Corporation, China Copper, Tongling Nonferrous Metals, dan Jinchuan Group menyelesaikan kontrak jangka panjang TC konsentrat tembaga 2025 dengan patokan $21,25/mt dan 2,125¢/lb. Patokan kontrak jangka panjang TC konsentrat tembaga 2024 ditetapkan pada $80/mt dan 8,0¢/lb.

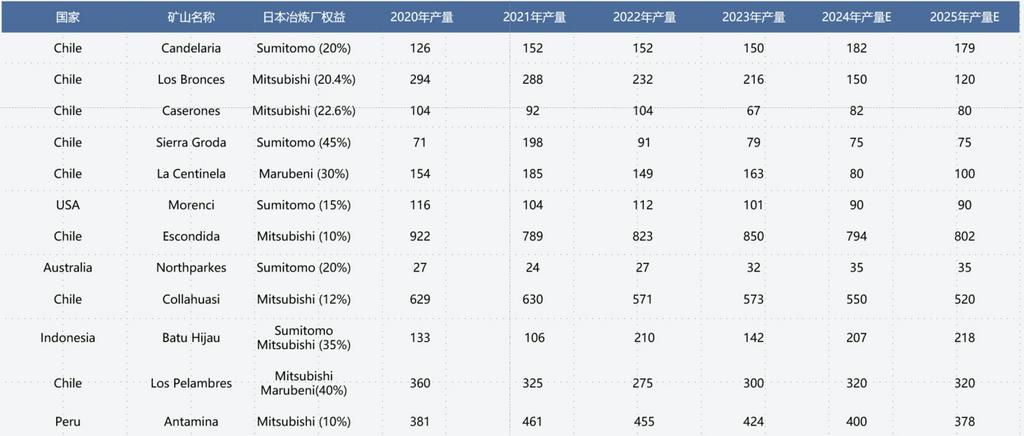

Namun, setelah negosiasi antara smelter Tiongkok dan Antofagasta selesai, hasil negosiasi antara smelter Jepang dan Antofagasta juga segera diumumkan. Menurut rumor pasar, salah satu smelter Jepang, dengan volume perdagangan tahunan sekitar 50,000 mt dengan Antofagasta, kemungkinan mengikuti hasil $21,25. Smelter Jepang lainnya, dengan volume perdagangan tahunan 300,000-400,000 mt dengan Antofagasta, menjadi yang pertama menyetujui patokan $25. Smelter Jepang terakhir, dengan volume perdagangan tahunan lebih dari 300,000 mt dengan Antofagasta, masih dalam negosiasi dan menuntut patokan di atas $30 untuk tahun depan.

Secara historis, angka patokan yang dikutip oleh Antofagasta/Freeport kepada smelter di Tiongkok, Jepang, dan Korea Selatan sebagian besar tetap konsisten, dengan perbedaan minimal. Namun, karena kesenjangan pasokan-permintaan konsentrat tembaga yang signifikan tahun depan, bentuk dan hasil kontrak jangka panjang menjadi lebih beragam. Sejak abad lalu, Jepang dan Korea Selatan, dengan ekonomi maju di Asia, memiliki permintaan konsentrat tembaga tahunan terbesar. Akibatnya, Jepang menjadi negosiator utama dengan Antofagasta/Freeport setiap tahun. Dengan pertumbuhan ekonomi Tiongkok dan ekspansi industri logam nonferro, Tiongkok menggantikan Jepang sebagai negosiator utama dengan Antofagasta/Freeport. Untuk waktu yang lama di abad ke-21, smelter di Jepang dan Korea Selatan harus menerima hasil patokan yang dinegosiasikan antara Tiongkok dan Antofagasta/Freeport. Jadi mengapa ada sikap subjektif yang begitu kuat dari smelter Jepang dan Korea Selatan dalam negosiasi tahun ini dengan Antofagasta?

Smelter Jepang dan Korea Selatan telah lama menyadari kelangkaan sumber daya domestik, yang tidak dapat memenuhi kebutuhan perkembangan industri mereka. Akibatnya, perusahaan smelting di Jepang dan Korea Selatan mulai berinvestasi di tambang di wilayah seperti Amerika dan Australia sejak dini. Namun, alih-alih berpartisipasi dalam dividen tambang, mereka mengamankan hak penambangan untuk mengatasi masalah kekurangan sumber daya domestik.

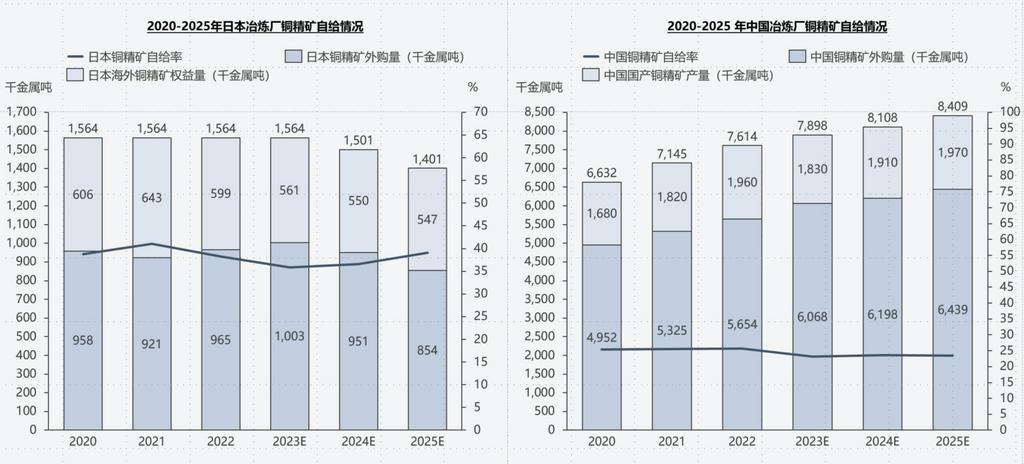

Membandingkan tingkat swasembada bahan baku Tiongkok dan Jepang, terlihat bahwa tingkat swasembada konsentrat tembaga Jepang dapat dipertahankan pada 40%-50%, sementara tingkat Tiongkok hanya sekitar 25%. Dengan kata lain, struktur bahan baku smelter Tiongkok jauh lebih bergantung pada sumber eksternal dibandingkan dengan smelter Jepang. Oleh karena itu, smelter Jepang, dibandingkan dengan rekan-rekan mereka di Tiongkok, memiliki daya tawar lebih besar untuk menegosiasikan angka patokan dengan Antofagasta ketika menghadapi kekurangan pasokan yang signifikan di masa depan.

》Klik untuk Melihat Basis Data Rantai Industri Tembaga SMM