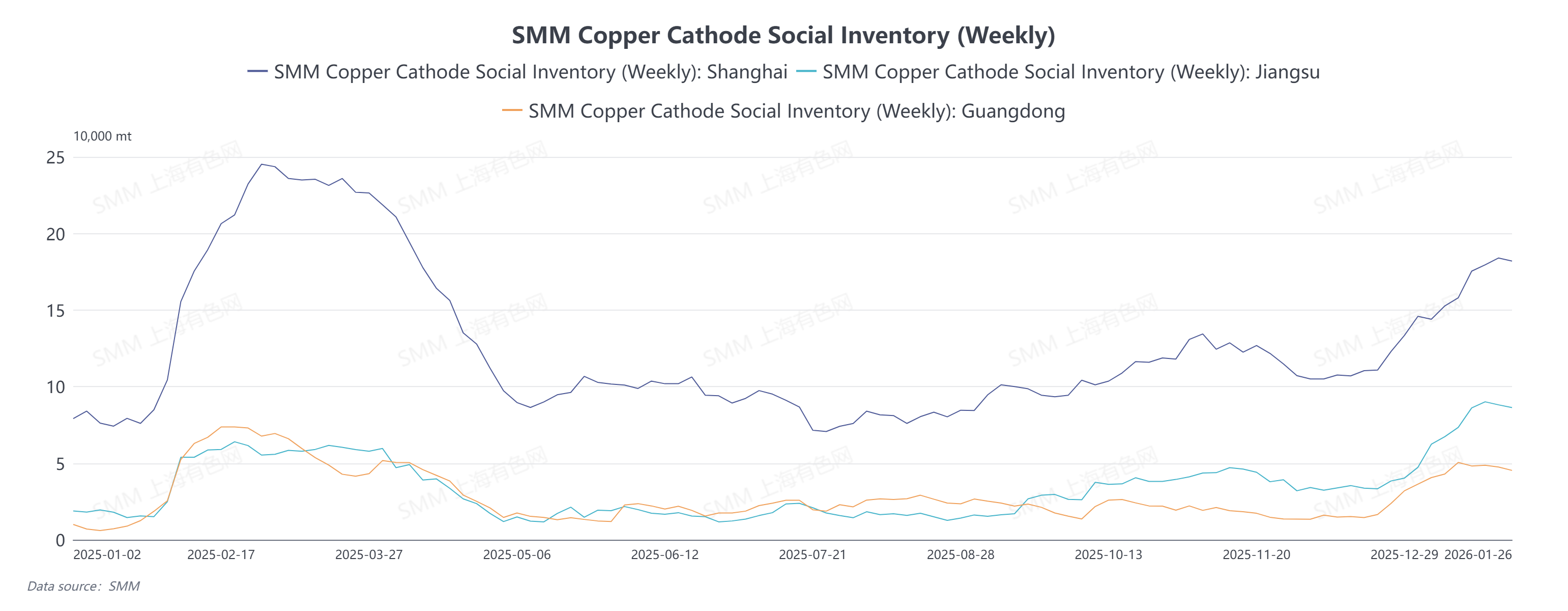

Le stock social de cathode de cuivre du SMM a continué d'augmenter depuis fin 2025, atteignant un pic temporaire de 330 200 tonnes le 22 janvier. Les données de cette semaine (26 janvier) ont montré la première baisse, en recul de 5 700 tonnes en glissement mensuel par rapport au 22 janvier, les stocks à Shanghai, Jiangsu et Guangdong ayant tous légèrement diminué. Parallèlement, les prix du cuivre ont reculé par rapport aux sommets de mi-janvier, le prix moyen de la cathode de cuivre #1 du SMM étant passé de 104 000 yuans/tonne le 14 janvier à environ 101 400 yuans/tonne le 27 janvier. En surface, la tendance de « baisse des prix et diminution des stocks » correspond à la logique traditionnelle d'une amélioration de la demande. Cependant, compte tenu des performances du marché au comptant, le moteur de la déstockage ne provenait pas d'une consommation finale robuste.

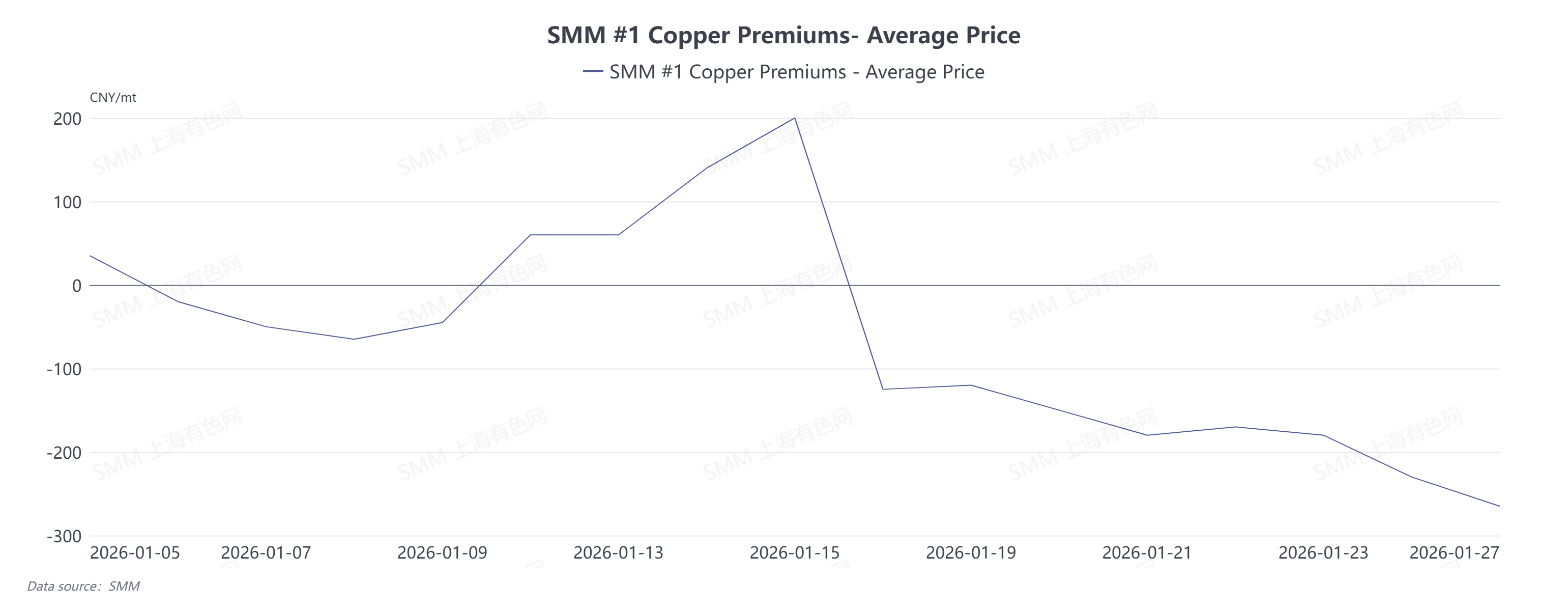

Contrairement à la baisse des stocks, le marché au comptant a affiché une structure de décote nette depuis début janvier, qui peut être divisée en deux phases : Alors que le contrat 2601 approchait de la livraison, influencé par les fournisseurs qui resserraient la disponibilité au comptant pour livrer des warrants, les décotes au comptant se sont rapidement resserrées depuis une décote moyenne de 65 yuans/tonne en début de mois, passant à une structure de prime entre les 12 et 15 janvier, le pic atteignant une prime moyenne de 200 yuans/tonne. Cependant, cette prime était en réalité une « prime structurelle » motivée par le comportement de livraison, non accompagnée d'une reprise substantielle de la consommation en aval. Après le roulement du contrat le 16 janvier, la logique du marché a changé rapidement, et les prix au comptant par rapport au contrat 2602 sont immédiatement passés à une décote moyenne de 125 yuans/tonne. Sous la double pression de stocks toujours élevés et d'une faible consommation en aval, la pression de vente au comptant a continué d'augmenter. Bien que l'élargissement de l'écart de prix Contango entre les contrats à terme ait apporté un certain soutien aux primes/décotes au comptant, il n'a pas pu inverser la situation globale de suroffre du marché, la décote moyenne tombant à un plus bas récent de 265 yuans/tonne au 27 janvier. Les achats en aval n'ont eu lieu que ponctuellement lorsque les prix du cuivre touchaient des niveaux psychologiques, indiquant une demande faible et non résiliente.

Sur la base des performances du marché au comptant, la récente baisse des stocks sociaux est principalement due à une réduction temporaire des arrivées dans le nord de la Chine, combinée à une certaine demande rigide de ramassage de cargaison déclenchée par le recul antérieur des prix du cuivre à des niveaux clés. Cependant, la force motrice derrière cette déstockage est clairement insuffisante. Le marché au comptant continue de connaître des décotes importantes et des échanges atones, sans amélioration durable. La consommation en aval se limite à des achats de repli plutôt qu'à une accumulation tendancielle, ce qui indique que la demande est très sensible aux prix et manque de résilience. Dans le même temps, la pression de l'offre ne s'est pas dissipée. Les fonderies nationales maintiennent des taux de fonctionnement élevés, et l'approvisionnement reste abondant dans les principales zones de consommation comme l'est de la Chine. Par conséquent, cette baisse des stocks doit être considérée davantage comme le résultat de fluctuations dans le rythme des arrivages et de la libération à court terme de la demande flexible, plutôt que comme un signal de reprise substantielle et durable de la consommation finale.

Selon les échanges du SMM avec les entreprises :

- Négociant 1 : Récemment, il y a peu d'intention de vendre, et ils prévoient de envisager la vente uniquement lorsque les décotes dépassent 200 yuans/tonne. Maintenant que l'écart entre les contrats à terme s'est élargi, il suffit à couvrir les coûts de report, et ils envisagent même une accumulation jusqu'en avril pour les ventes.

- Négociant 2 : Actuellement, l'offre et la demande sont toutes deux faibles. Tout le monde craint que les fonderies ne poursuivent leurs livraisons. Si nous achetons trop maintenant, nous aurons des fonds limités restants. Si les fonderies libèrent soudainement plusieurs milliers de tonnes de marchandises avec une décote de plus de 300 yuans/tonne entre le 8 et le 10 février avant le Nouvel An chinois, tout le monde le regrettera, car ils ne pourront pas acheter à des prix encore plus bas. C'est pourquoi tout le monde reste calme actuellement.

- Aval 1 : Nous avons observé que lorsque le contrat cuivre au proche est autour de 99 500 yuans/tonne, les utilisateurs finaux deviennent plus actifs et les commandes augmentent légèrement. Cependant, la plupart des commandes réelles sont passées près de 99 000 yuans/tonne. Les clients sont comme ça — quand ils voient un prix plus bas, ils en veulent un encore plus bas.

- Aval 2 : Récemment, l'offre de cathodes de cuivre non enregistrées a été relativement tendue. Parce que l'écart de prix est effectivement important, les producteurs ont tendance à surenchérir, donc nous préférons généralement acheter plus tôt. Nous ne détenons pas beaucoup de stocks actuellement et achetons au quotidien.

Pour les perspectives du marché autour du Nouvel An chinois, le schéma de « triple pression » — stocks élevés, écarts de prix importants entre les contrats à terme et décotes profondes — devrait être difficile à inverser à court terme. Avant le Nouvel An chinois : les écarts de prix importants, combinés à des stocks élevés, renforceront la volonté des fournisseurs d’expédier vers les entrepôts de livraison, freinant ainsi la liquidité du marché au comptant et l’intérêt d’achat. Les primes/rabais au comptant manquent de dynamisme pour se redresser et devraient rester dans une structure de décote. Si les fonderies procèdent à des ventes sous pression, les rabais pourraient s’accentuer. Après le Nouvel An chinois : le point de validation clé pour le marché sera l’ampleur et la rapidité de l’accumulation des stocks après les congés. Si une accumulation significative de stocks se produit, elle renforcera la perception d’une demande faible et pourrait contraindre les primes/rabais au comptant à baisser davantage.