SMM, 26 janvier :

Début 2026, les métaux précieux et non ferreux ont connu une forte hausse, l'or, l'argent, le cuivre, l'aluminium et d'autres métaux atteignant à plusieurs reprises de nouveaux sommets. Le zinc a également franchi son plus haut niveau depuis près d'un an, avant que le secteur non ferreux dans son ensemble ne marque une « pause ». Mais sur quoi porte précisément le marché, et quels sont les points à surveiller récemment ?

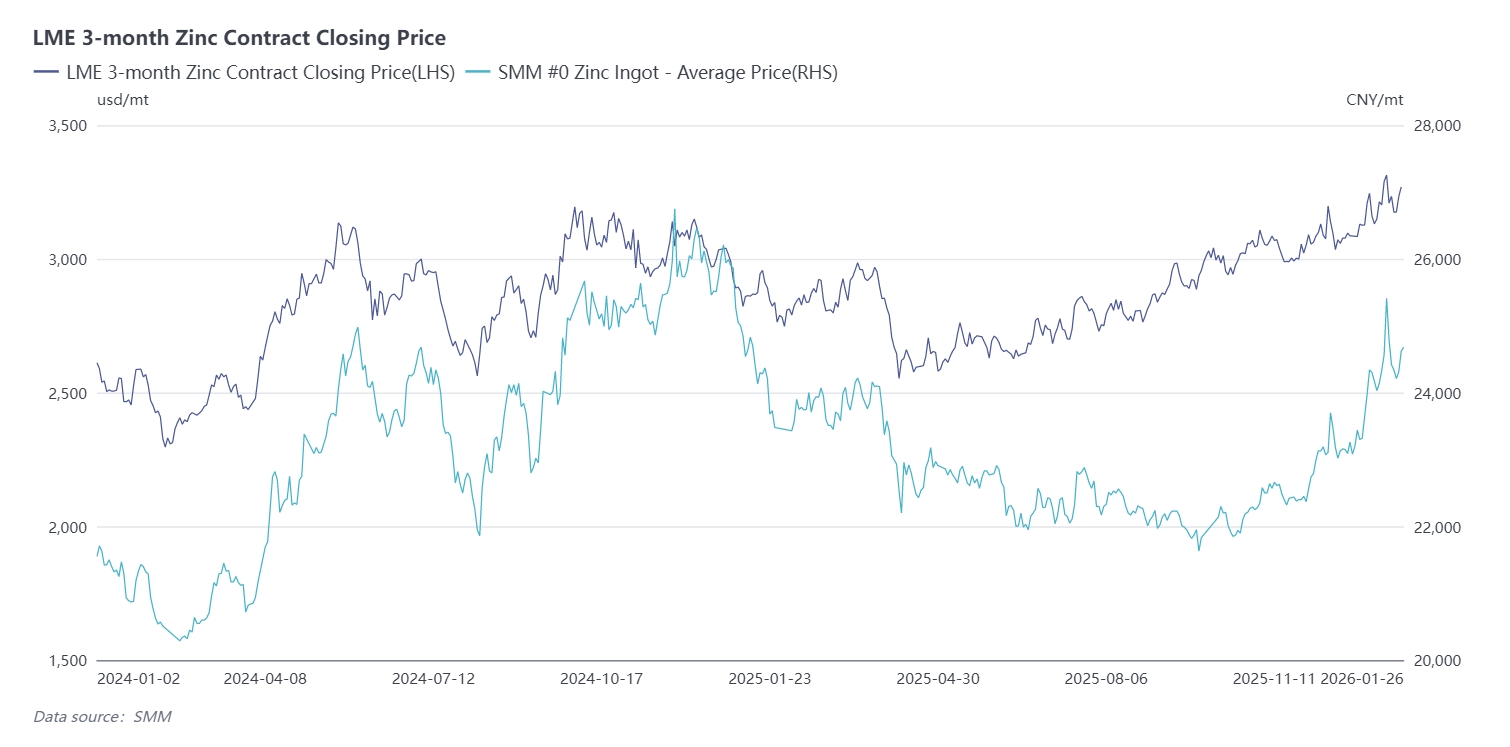

Tout d'abord, reprenons la tendance de l'année dernière : Bien que le zinc ait été positionné comme un actif de vente à découvert en 2025, il a tout de même réussi à se maintenir au-dessus de 23 000 yuans/tonne. Cette période peut être divisée en plusieurs phases :

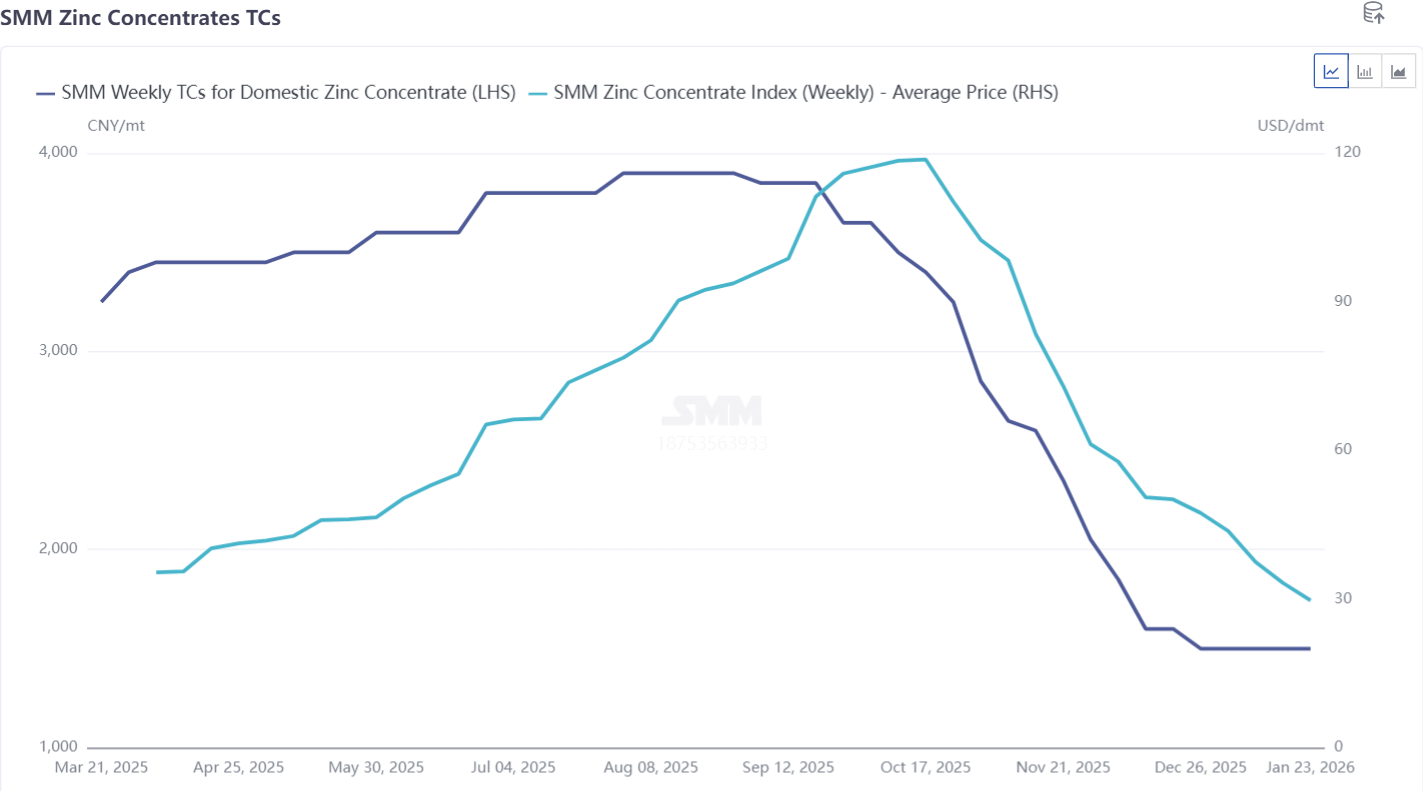

Au premier semestre, le marché tradait sur les anticipations d'un excédent de concentré de zinc. Les frais de traitement nationaux sont remontés de 1 600 yuans/tonne de métal à plus de 3 500 yuans/tonne de métal, et les frais de traitement à l'importation sont passés de -40 $/tonne métrique sèche à plus de 60 $/tms. Les prix du zinc ont baissé régulièrement depuis près de 25 000 yuans/tonne en début d'année, une baisse accélérée par la hausse des droits de douane américains, les faisant chuter autour de 21 000 yuans/tonne. Le sentiment général du marché était uniforme, dominé par les baissiers avec des perspectives de prix pessimistes.

Au troisième trimestre, alors que les frais de traitement ont cessé de baisser et ont commencé à remonter, les nouvelles capacités des fonderies nationales ont été progressivement mises en service et les stocks sociaux ont augmenté. Cependant, dans un contexte de baisse des taux d'intérêt à l'étranger, les stocks du LME ont diminué rapidement et le centre de gravité des prix du zinc s'est légèrement déplacé vers le haut, autour de 22 000 yuans/tonne.

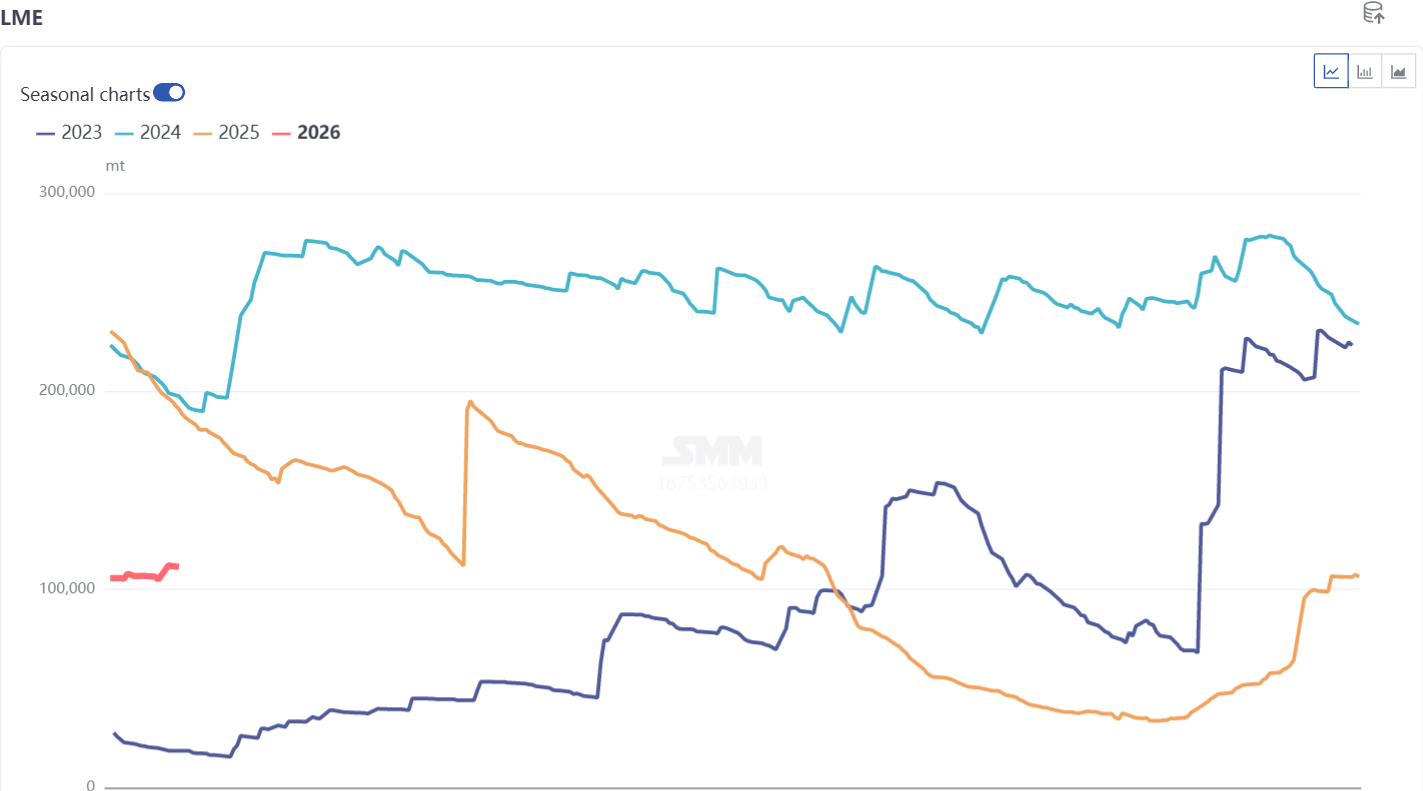

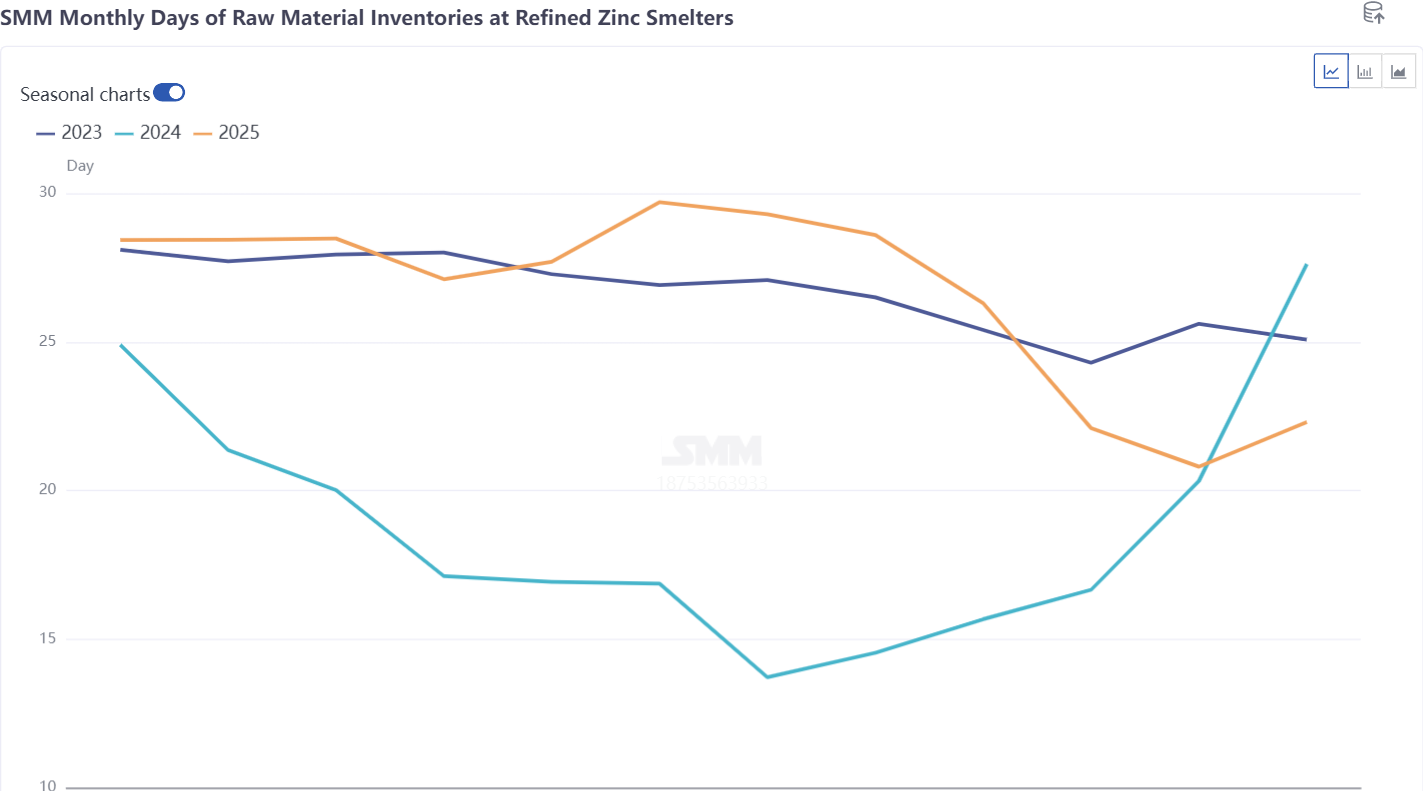

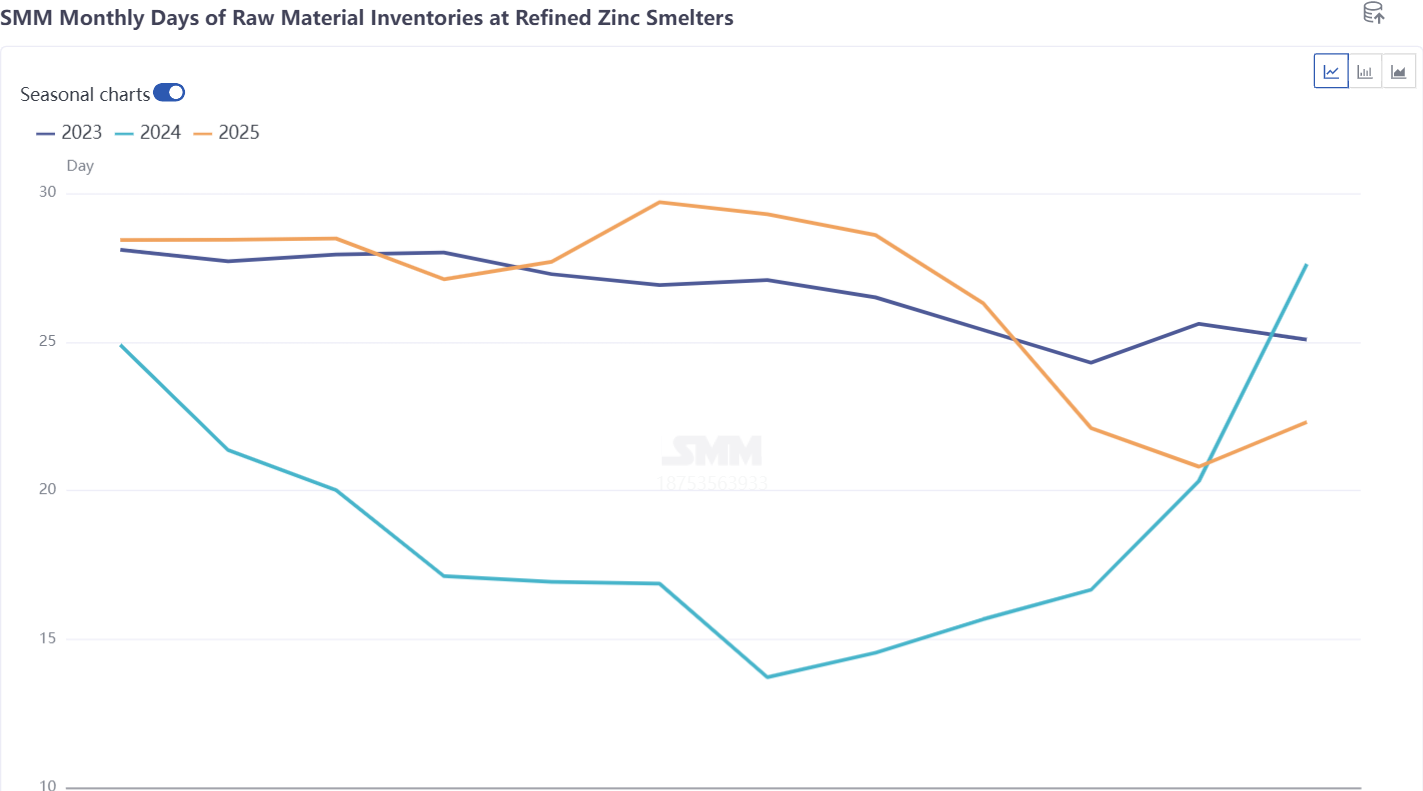

En entrant au quatrième trimestre, les stocks du LME sont tombés à environ 10 kt, et le déport au compté-3M du LME a grimpé à plus de 300 $/tonne. Les risques structurels à l'étranger se sont accentués, tirant vigoureusement les prix du LME au-dessus de 3 000 $/tonne. Pour la première fois depuis 2022, la fenêtre d'exportation pour les lingots de zinc nationaux s'est rouverte, conduisant à un transfert ponctuel de lingots de zinc nationaux vers l'étranger. Simultanément, la fenêtre d'importation pour les concentrés de zinc s'est fermée, et les frais de traitement nationaux et à l'importation ont chuté vertigineusement. La logique de surplus de minerai s'est effondrée, et les stocks de matières premières des fonderies sont descendus à environ 20 jours, poussant les prix du zinc au-dessus de 23 000 yuans/tonne.

Début 2026, les prix du zinc ont suivi le sentiment macroéconomique et l'optimisme des métaux voisins, grimpant à un pic de plus de 25 500 yuans/tonne, dépassant significativement les attentes du marché. Au-delà des facteurs macro, quels aspects fondamentaux du zinc faut-il surveiller ?

1. Avec de faibles stocks de matières premières dans les fonderies et une pression continue à la baisse sur les frais de traitement des importations, les réductions de production vont-elles s'étendre ?

2. Le jeu entre les réductions de production des fonderies et les faibles niveaux de TC, le moment d'un rebond du TC, et la situation des négociations BM.

3. La flambée des prix du gaz naturel à l'étranger et son impact sur la production des fonderies européennes.

4. Les perturbations de la production minière dues aux inondations en Australie, aux conflits internes en RDC, aux conditions météorologiques extrêmes à l'étranger et aux facteurs géopolitiques.